付鹏:从“叠叠乐游戏”看美股市场的结构问题

导读:历史不会简单地重复,却经常押着相似的韵脚

引言:

从Jenga积木游戏

看市场的结构不稳定性

Jenga游戏中文叫做叠叠乐,这个游戏很多人应该都玩过。大多数人见到这个场景的时候,或许会想到一部关于2008年美国次贷危机的电影中的这个场景,投行CDS销售给对冲基金解释整个次级债务打包销售的游戏,其中就是用了Jenga游戏来做了最直接最现场的解释。

Jenga游戏是一块块的积木叠成为了一个超级稳固的积木塔,游戏的规则其实很简单,大家你一块、我一块的移动塔上的任意积木,如果塔在谁抽走的那一刻倒塌了,谁就是输家。

其实Jenga叠叠乐是最直接解释系统(积木塔)稳定性是如何变化的游戏,在理解整个美股微观市场运行的逻辑中,这是一个必不可少的概念,在下面的日记中我还会用到我设计的Jenga指数。

游戏中一块块的积木被逐个抽走,这并不意味着如果轮到你去抽取下一块积木的时候,积木塔一定会倒塌。但留下的积木越来越少一定意味着整个塔的稳定性在下降,整个塔的支撑一定是越来越集中在某一两个积木上。

作为游戏的参与者,这就要求你在游戏的后半段,花越来越多精力去关注整个积木塔的结构,越来越小心翼翼的下手,否则一旦触碰到了那个关键的支撑力点,就有可能引发整个系统(积木塔)的倒塌。

在电影中,德银CDS的销售用每一块积木代表着不同等级的债券,将好的债券和差的债券组合在一起,稳定评级,提高收益。

但反过来的时候,一旦这个债券塔里面越来越多的积木被“抽掉”,整个系统就开始变得越来越不稳定,最终酿成整个金融系统的连锁性的反馈,如果再叠加一下金融杠杆和金融机构的话,最终则从这一个塔连锁反应引发了一群塔的倒塌,这就是我们曾经经历过的金融危机。

当然你可以用Jenga游戏来非常形象的解释债券包的微观变化,同样,你也可以用Jenga游戏来观察股票市场里面的微观变动,如果能再深刻的和宏观经济运转框架相结合,那么便可以深刻的理解股市真正的运转的逻辑。

01

深刻理解股票市场指数的Jenga游戏

一个股票市场的指数,就是Jenga游戏中的金字塔。游戏是由无数个这样的小木条组成,每个小木条在游戏中是等比例的,但股票市场指数则是由被赋予不同权重的许多公司构成,所以可以把这个游戏想象成为一个权重比例下的Jenga积木塔。

游戏中挨个抽出一个个的木条,在股票市场中你可以理解成有一些公司开始变得不行(市值无法增长,甚至是恶化)。随着游戏的进行,木条不断的被抽出,市场里面的结构就如同这个木塔一样开始出现了非常明显的分化,当木条被抽出的越多,也就说明越来越多的公司开始变差。

但是一定要注意这并不一定意味着整个叠叠乐塔要倒塌,因为有权重的关系,如果抽掉的是一些小木条呢?所以对此时的状态准确的描述应该是:系统(市场指数)会变得越不稳定,随着越来越多的公司变差,市场资金的集中度会越来越高,最后这种分化演变成几根木条撑着整个塔,如果遭遇任何风吹草动,任何一根支撑因素被抽掉,不稳定性会迅速的放大。

此时,如果系统的环境处于超级高的金融杠杆下的话,那么坍塌的连锁反应也随时会出现。

整个游戏中你能准确的预测出坍塌究竟会发生在哪一个木条被抽出的时候么?当然不能,但是你能做的是当观察到这样不停反馈的系统不稳定性时,随时给自己买一份防止意外的“保险”。

02

现实例子:

2018年初就开始的美股Jenga游戏

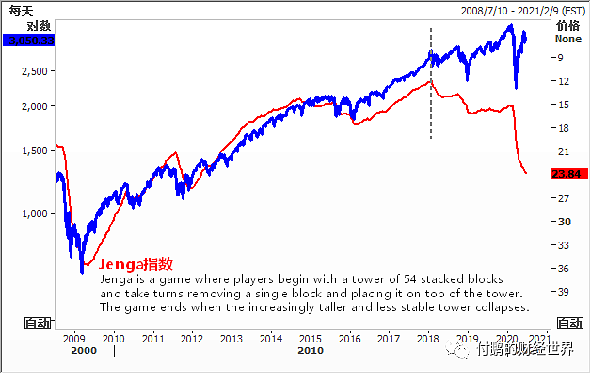

图:Jenga指数和标普500指数对比 数据:路孚特EIKON

从这里开始就会用到一个我设计的Jenga指数。

Jenga指数就如同我前面提到的整个积木塔游戏一样,它代表标普500指数这个“积木塔”的稳定性,和VIX指数有着异曲同工之意,波动率从某种角度来说也可以看作是系统稳定性的一种标志。

我把Jenga指数和标普指数叠加后可以明显的看到在2018年年初开始Jenga指数则开始和美股有了非常明显的差异。

切记一点,Jenga指数并不是意味着简单的涨跌,它更多的含义是在2018年年初开始整个积木塔游戏随着越来越多的木条被抽走,正在变得不稳定(不稳定不等于塔要倒塌)。

2018年初这个时间点非常的重要,为什么呢?

稍后我在后面债券市场和权益市场的FICC大类资产关系中会非常重要的用到这个时间点。最终你会深刻理解,债券市场和权益市场之间的关系并不是一个简单的拿债券(债券长短利差)和股票市场指数做个简单的叠加对比那样简单,对于权益市场指数index这种,一定不能少了中间的一环,那就是市场结构(也就是这个Jenga叠叠乐积木塔)。

其实即便是简单的观察指数,细心的人或许并不一定能够解释的很清楚,但是应该也会发现2018年后的美股走势和这十年里有了非常大的不同。一年里冷不丁的来一两次的闪崩已经是这几年的常态,几年下来悄然的发现似乎指数并没有变化- - 2018年,2019年,2020年似乎指数整体就是一根直线,市场看似在一个横盘的宽幅震荡,但每次的波动幅度都非常的酸爽,并且波动率明显加大了许多。

其实这种简单的观察和感受,就是Jenga指数变化隐含的信息——市场的不稳定性从2018年开始大幅度增加了,结合市场的分化表现出的结构,能更清晰的明白目前的市场特征。

比起这两年观察标普指数暴跌-快速的V字拉回去-过一段时间又V字型暴跌回去这样瞎凑热闹,更重要的信息显示的是,在标普指数V字型上上下下的时候Jenga指数没有跟随。

也就是说,股票市场的V字型拉回去的时候,市场的结构并没有因此变得稳定。

这在叠叠乐游戏中,就好比你抽掉了一个木条,塔晃晃悠悠晃晃悠悠,看似要倒了,但最后却又立在那里了,你顺利过了一关。但此时你应该庆幸,因为后续的不稳定性正在变得更大,风险也在变得更高。

03

美股市场结构的表现

“Jenga积木塔木条一个个被抽掉”

图:Jenga指数和标普500指数对比 数据:路孚特EIKON

简单地做一些不同样本选择下的标普指数,就可以清楚得看到头部公司、尾部公司、整体表现的差异化其实就如同Jenga游戏抽积木一样。当然你可能会说它一直是在分化的啊,但是也是一直在上行的啊。

别着急,这样看或许还不够形象,如果我们简单处理一下数据,就会看到一个非常形象的抽积木的景象。

如果和我们的宏观框架结合一下,更为准确的形容应该是:积木塔在不断生长的时候,这种差异化表现(涨的快涨的慢)并不会影响到结构的不稳定,但是如果积木塔总量停止生长,这种差异化才是真正意义上的“抽积木”的状态。

那些不行的公司会拖累尾部公司指数出现滞涨的状态,从而影响加权指数的稳定性。

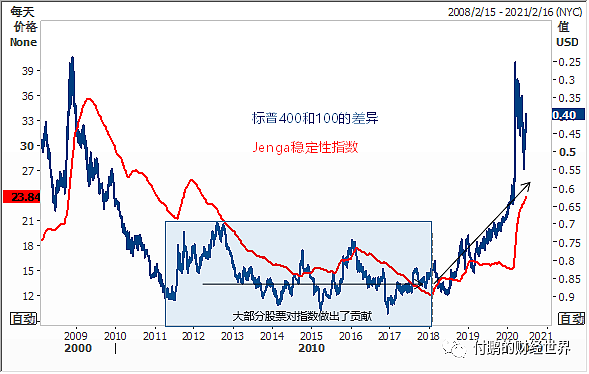

图:Jenga指数VS标普400和100的差异 数据:路孚特EIKON

数据处理一下,用标普400和100的比来描述就变得更加得清晰,标普400和100比值越大(在图中右侧纵轴是倒数)说明市场越趋近于均衡状态,大部分的股票(包括那些后400的公司)对标普指数做出的上涨贡献都是等比例的,并且越大说明越均衡。

此数字的下跌(在图上是深蓝色线的上升)说明市场开始变得分化,大部分公司(尤其是后400的公司)开始对标普500指数的上涨不再起到积极贡献,而支撑标普500指数的则越来越集中于TOP100公司,并且这部分公司占整个市场的权重越来越大,并且集中于这几家头部公司。

在图上我们可以清晰的看到,金融危机之后,从2011年开始到2018年初,标普400和100比值保持非常的稳定,这说明整个市场都在扩张,头部公司、中间公司、又或者尾部公司都在上涨。虽然有的涨的快有的涨的慢,但总量的上升并不是一个Jenga的抽积木的游戏,所以系统的稳定性是不断的增强的(Jenga指数下降)。

直到2018年初开始,才逐步的演变成为了真正的叠叠乐抽积木的游戏,越来越多的公司开始不在贡献增长,并且形成拖累,差异比价也越来越小(在图上是深蓝色线的上升)系统的稳定性也开始下降,意味着不稳定性的大幅度增加(Jenga指数上升)。

04

债券市场的反应对标的

是这个“不稳定性”

经济没有错,债券市场也没有错,当然股票市场也没有错。债券市场和权益市场之间的关系并不是一个简单的拿债券(债券长短利差)和股票市场指数做个简单的叠加对比那样简单,对于权益市场指数index,一定不能少了中间的一环,那就是市场结构(也就是这个Jenga叠叠乐积木塔)。

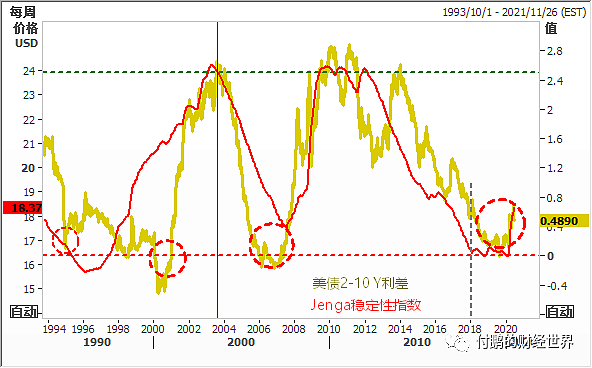

在2017年底,我例行和国内三十家公募基金交流的时候,就提醒过注意美债市场对于经济的前瞻开始发生了变化,长短端利率倒挂,美国加息预期开始放缓。虽然当时所有的券商研究人员的报告都会提到这一点 --美债长端利率倒挂对于美股的含义,但几乎所有的报告也都有一个细节性的问题,那就是直接的把指数和美债长短利差做了比较,写了历史的回顾,但是都没有真正的明白,应该放的数据组合是波动率(这个隐含系统稳定性的数据)和美债长短利差的对比,而不是直接的放美股指数。

图:Jenga指数VS美债长短利差 数据:路孚特EIKON

我这里重新的放一下这张图,债券市场对于经济的预期的反应是毋庸置疑的,但是其对于股票市场一定是先反应到系统稳定性上的。千万别经济不好股市就跌,经济好股市就涨,这太简单的关系可完全体现不出来FICC的核心。通过系统的稳定性和Jenga游戏,细细的把这中间跨资产到权益市场这环给细化出来。

从2017年底开始,债券长短利差消失,长期经济增长预期开始发生变化,OIS利差结构开始变化,鲍威尔的加息预期开始消退。到2018年中Q3Q4,美债收益率开始下降,债券市场确认2.8%-3.0%掉头,OIS开始逐步有了降息预期,至此你看到的美股就是3000点标普洗刷刷,但是指数分化,系统不稳定性上升,整个叠叠乐抽木条的游戏已经开始。

在整个游戏反馈开始的时候,美国的经济数据展现出来了跟股市一样的分化情况,似乎看起来部分核心数据很强,比如当时的就业数据史上最好,但是经济数据中生产部分,消费部分,薪资隐含的结构性问题,这些都在逐步的变差,其实2018年开始的美股,那些逐步产生拖累的股票和经济的结构反应都是一致的。

一定要注意,经济数据研究是用来做证伪的,不是用来做判断的,前瞻性判断依据逻辑和货币市场或者债券市场的反应来进行评估,等着看经济数据变差的时候,黄花菜都凉了。

其实这和现在大家看到疫情后的美股表现一样,市场还是完全的对经济做出了反应。疫情冲击的公司,虽然随着预期改善略微的有所起来,但是整体都是趴在地板上的,可以说经济的差已经在60%的趴地板上的公司股价做出了精准市场结构的反应。

同时你也可以看到虽然标普指数回到了3000点,但是权重变得更加的集中,市值越来越集中,市场的不稳定性持续增加。这就是经济,债券,股市结构没有什么对错,但都已经反应了同样的答案。

05

既然越来越多公司不行,

为什么指数还很坚挺?

——答案是”权重“

波动率的上升,不稳定性的上升就是这个市场结构的微观反应。这个抽取积木的开始一定和我们的宏观框架结构,甚至是中观上债券市场和权益市场之间的FICC关系是吻合的,之所以很多人分析经济,分析债券市场之后,总是觉得美股是错的,这里面其实就是少了一个关键的点,就是一定要先看权益市场的结构性反应,不稳定性本身才是经济的反应作用在权益市场的第一步。

之后随着这样的不稳定性增加,到达系统的临界值后,才会引发系统性的崩塌(指数的暴跌)- 叠叠乐木塔的轰然倒塌。虽然对于大都数的聪明者来说,当抽木条的游戏开始,系统越来越不稳定的时候,则应该采取的并不是类似散户那样去猜测顶部,而是应该随时的买入保险来对冲系统的不稳定。

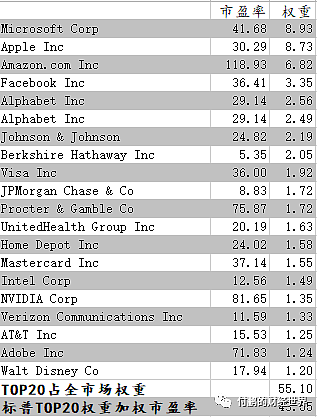

图:TOP20公司已经占到标普500指数55.1%的权重 数据:路孚特EIKON

既然越来越多公司不行,为什么指数还很坚挺?- 答案就是”权重“的因素,前面我已经讲过了,游戏中的抽木条是个等权重的游戏,而指数中是有个权重的概念,也就是说即便是越来越多的公司不行,但是这些公司这些行业所占的指数的权重越来越低的话,那么会产生系统的不稳定,使得塔来回摇摆,但是顶梁支柱(最主要的权重股)只要不坍塌,那么市场指数也只能是表现为洗刷刷震荡的指数走势。虽然里面已经严重的分化了。

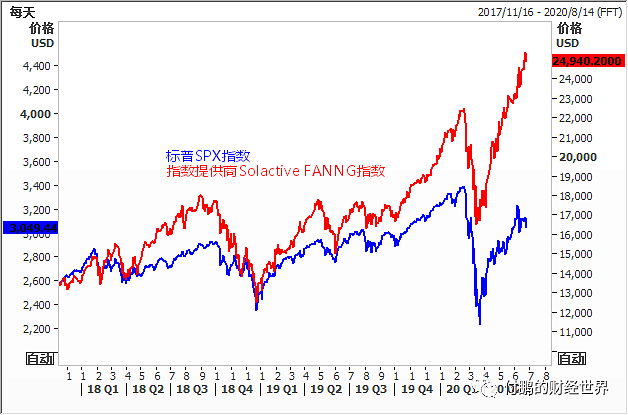

图:标普500和FANNG指数 数据:路孚特EIKON

现在标普的情况我想所有人想都想的出来,这种叠叠乐抽木条的塔已经变成了由前20家的大“权重”头部公司来支撑,这其中又尤其是以FANNG为主的互联网信息时代的巨头。

从2018年到现在,经历了贸易战和疫情的几次洗礼后越来越多比例的公司倒下去,市场变成了少数人支撑整个加权指数,这种结构就是不稳定性的根源。

至于这种一直保持不稳定性,但却又不倒塌的游戏(摇摇欲坠,但是木条塔就是不倒)能否一直持续下去呢?不稳定性的最终是如何体现和反馈呢?

06

不稳定性的最终体现:

大”权重“头部公司的估值

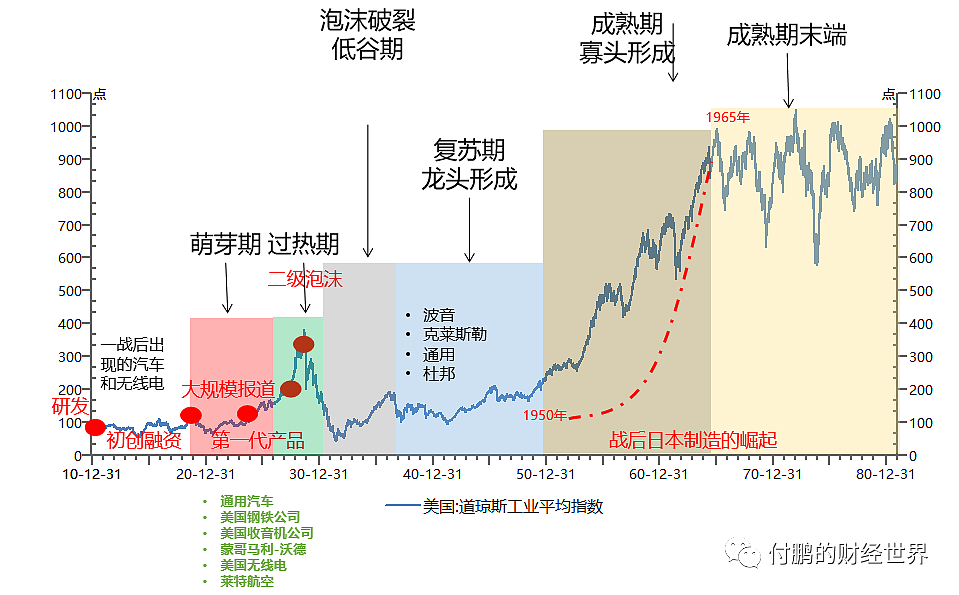

这种摇摇欲坠,集中权重,市场分化,不稳定性增加当然不是一个可以永远持续下去的反馈。所有成熟市场和成熟产业周期下,市场的运转边际就会出现在估值上。目前全球从1985年开始的这一轮互联网信息技术的产业生命周期已经是成熟期的末端,尤其是成熟的权重头部公司,更不是一个早期公司的阶段。

高估值泡沫,预期后面填估值的游戏,更多的发生在一个产业生命周期的青春期萌芽阶段,所以现在不会再像2000年那样的懵懂少年青春期出现高估值泡沫的行情。当然这一点在当年索罗斯四十年前形容当年工业时代成熟期末端的那段反馈逻辑的时候,这是非常重要的基础。

图:FANNG市值推动中盈利、估值之间的比重 数据:路孚特EIKON

市场权重的越来越集中,不稳定性的增加,使得资金不断的涌入这些暂时看起来安全的头部公司,这会导致一个反馈:

“头部的高权重巨头市值加速扩张,买家的买入行为并不是基于对经济向好、公司未来高速增长超额盈利的判断,而是迫于其他公司不行了,不得不买入这些暂时安全的头部巨头。

这样的做法一方面会加剧市场的进一步集中(抱团),同时市值的扩张将会明显的超出盈利增长的边际。更多的,开始市值推动估值的上涨,这就是整个游戏中最脆弱的一环。

估值的上涨又会倒过来导致系统的进一步不稳定,一旦有任何的风吹草动,风险性预期上升,这种估值在边际水平上,很容易让整个系统的波动性迅速放大。”

图:标普500和FANNG指数 数据:路孚特EIKON

最终你会发现,如果没有系统性的连锁反应,也就是引发连锁的积木塔的倒塌的话,那么市场本身释放风险预期后,又不得不面临着选择。最终在大跌下释放出来的这些头部公司的估值空间就成为了市场波动的区间边际,资金在risk on的时候不得不再买回去(因为这些公司的护城河宽,在经济不好的时候,影响边际小),当然如果估值再次的推高,而总量还没有得到提升的时候,再有风吹草动,那么稳定性差,头部公司估值边际,市场集中度等这些因素又会再次的引发波动率的释放。周而复始。

这就是你在经济存量环境下,看到的美国股市的指数波动的特点:1965-1980年就是如此,现在从2018年开始也是如此。

07

中国股市的参考借鉴分析

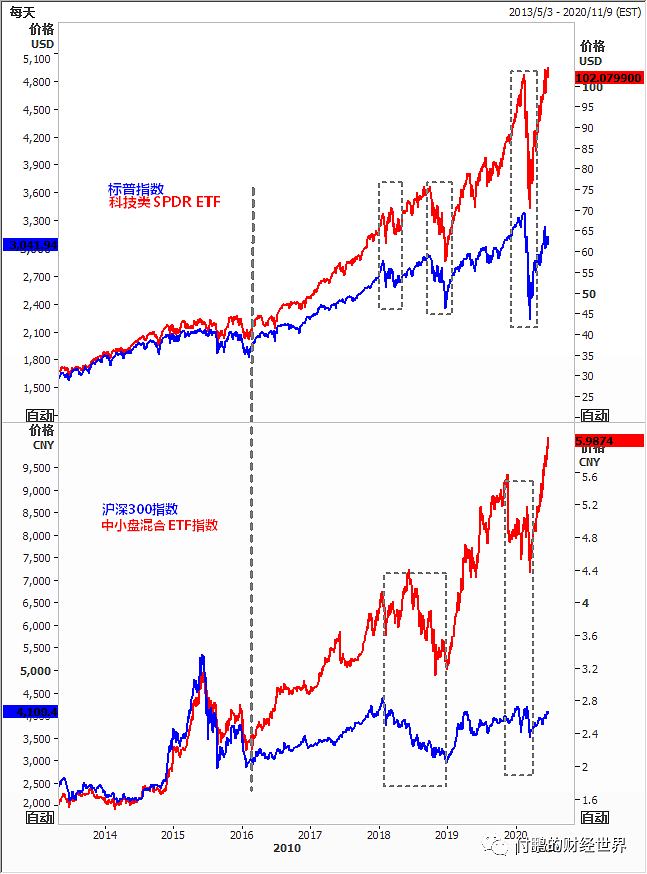

图:美股的结构分化和中国股市的结构分化 数据:路孚特EIKON

美股的分化反馈路径和经验,对于理解目前这几年中国股市的结构分化有着非常好的参考意义,可以说几乎我们都是在存量的环境下爆发的结构性的市场分化,并且和当下的经济环境,经济结构的深层次矛盾都是高度的映射的。

美国需要寻求下一次的推动生产力进步的技术周期,美国股市也在等待下一轮的产业生命周期。在这种存量换挡的环境下,当年的美日贸易摩擦,和现在的大国博弈本质都是一样的。那么当下的中国股市也是同样的转型期,传统行业已经老去,产业创新和技术进步的路必须要走,我们要吃美国当年的那碗饭。

可以看到,我们的市场分化和美股的市场结构时间点基本都是吻合的,唯一的不同就是权重。美股是成熟期大权重的互联网信息巨头占指数的大权重,我们是成熟期大权重的金融、地产、银行、保险、工业占指数的大权重,所以对方的大权重是指数高位不稳定性增加,我们大权重是要盈利增长。

没盈利增长,要估值扩张没估值扩张,大权重成就了指数低位的稳定性(权重跌不到那,但也不是未来的希望)。

而我们的转型领域这几年表现的特点都是发生在一个产业生命周期的青春期萌芽阶段的早期技术类公司阶段,高估值泡沫、预期后面填估值的游戏。更多的表现都是类似2000年美股在懵懂少年青春期出现高估值泡沫的行情,估值高是个常态,市场风险点也是估值的高,但是对指数的权重还不够。

所以从波动率能看出来,任何风吹草动带来的对中国市场的冲击要小一些,但这种结构不发生权重变动之前,指数级的行情也是不可能发生的。

回顾历史也是为了更好地展望未来,在证券市场这个领域最好的历史教材无疑是美国证券市场,拥有超过200年历史的美股,历经风雨,潮起潮落,穿越了无数经济周期,有着大量的经验数据和历史案例。

搞清楚别人为何“破”,才能启发我们如何“立”。从这个角度来说,那些市场表面现象背后的一个个结构问题,更值得我们去研究、复盘,从而找到我们的借鉴应对之道。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64