猝不及防的美债收益率暴涨:准备迎接过山车行情

导读:宛如一盘死水的美债市场终于出现了大动静。

01

发生了什么?

宛如一盘死水的美债市场隔夜(8月11日)出现了大动静。

10年期美债收益率上涨8.4个bp至0.657%,创下7月6日以来最高水平,也是6月5日以来最大的升幅;2年期美债收益率上涨3个bp至0.159%,为7月13日以来最高水平;30年期美债收益率大涨9.9个bp,报1.347%,创7月8日以来最高。

02

为什么发生?

1、新冠疫苗的进展

俄罗斯总统普京11日宣布了一个重磅消息,俄首款新冠病毒疫苗已经注册,从而成为世界上首个正式注册的新冠病毒疫苗。

虽然俄罗斯疫苗尚待世界卫生组织评估其安全性,但普京表示,“我知道这一疫苗相当有效,可以形成稳定的免疫力。我重申,疫苗已通过所有必要检查。我的一个女儿已试种了新冠疫苗。她现在感觉良好。我们需要在不久的将来大规模生产新冠病毒的俄罗斯疫苗。”

就在俄罗斯宣布全球首个正式注册的新冠病毒疫苗,Moderna也对外宣布,公司已与美国政府,将向美国政府销售1亿剂临床试验的新冠疫苗,价格超过15亿美元。此外,美国政府拥有追加采购4亿剂量的选择。

美国政府官员与Moderna公司高层此前表示,新冠疫苗可能会在年底准备就绪,以供广泛使用。早期研究显示,Moderna候选的疫苗可以产生新冠抗体,现在正在进行三期3万人临床试验,这将是获得监管批准前的最后一道障碍。

正如上月FOMC决议声明中所说的,新冠疫情是最大的基本面。鲍威尔本人也明确称把希望寄托在疫苗的研发上。因此,疫苗的任何的进展都可能改变美联储对经济状况的评估,影响货币政策。

2、大量美债供给的压力

美国财政部周二拍卖了480亿美元的3年期国债,并将于周三和周四,分别拍卖380亿美元10年期国债和260亿美元30年期国债。加起来,本周美国财政部的拍债规模高达1120亿美元。

鉴于应对新冠疫情所需的财政支出规模上升,今年美国国债净增量也大幅升高。根据美国财政部上周公布的规划数据,三季度财政部将举债9470亿美元,较5月财政部做出的预测提高了2700亿美元,同时预计四季度发行1.216万亿美元的债券;并且三季度开始财政部会增加中长期国债的发行量,造成中长期国债净增量的上升。

如此庞大的中长期债券供应规模也引发了市场对后续美债供给压力的担忧。中金的测算显示,不考虑美元荒情形下的美联储救市行为,如果只看6、7两个月,美联储对中长期限美债的供给消化比例稳定在40%和60%之间,这意味着,美联储依靠QE,可以消化掉一半左右的中长期限美债供给。从7月美债一级拍卖分配情况来看,联邦储备银行分配的额度也明显要高出季节性的同期水平。因此,对于三季度的中长期限美债供给而言,美联储有能力依靠每月800亿美元的购买计划来消化掉60%以上的体量。

但剩余的体量能否通过市场消化?在10年期美债收益率中枢跌破1%的背景下,显然很难。虽然市场预期一旦美国中长期国债供给一定程度推升美国中长期国债收益率曲线,美联储可能最早在9月份议息会议上祭出收益率曲线控制框架,但疫苗的乐观进展也逐渐打消市场对联储进一步扩大非常规货币政策支持经济的预期。

3、经济数据的改善

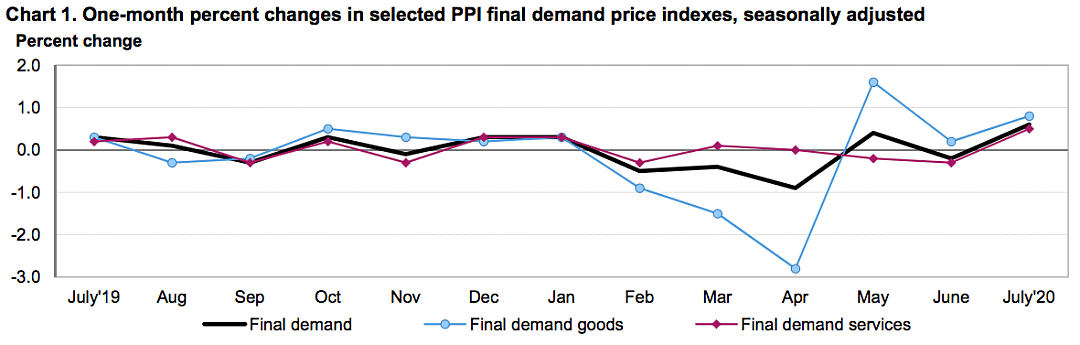

美国劳工部最新公布的数据显示,美国7月PPI意外环比增长0.6%,大幅超过0.3%的预期水平,为2018年10月以来最大环比增长,也走出了此前负增长的阴霾。

除去食品、能源和贸易服务等波动性较大的部门,美国7月核心PPI环比增长0.5%,亦高于0.1%的增长预期,走出了前月萎缩0.3%的泥沼。

PPI数据表明生产者的定价能力略有恢复,当然,由于二次疫情导致经济复苏步履蹒跚,价格通胀的总体趋势尚在减弱,通胀压力升至美联储2%的目标可能是一个缓慢的过程。

03

大感意外又早有征兆

自8月以来,见闻VIP在多篇会员文章中对美债收益率不断逼近零下限,波动率跌至纪录低点提出警告。我们在8月10日发布的《负利率与低波动性:不应忽视的债市警报声》中提过,虽然8月份是夏休季,但目前的环境除了即将到来的美国大选,大国间贸易摩擦等因素之外,还有很多其他因素会推升波动率,特别是中央银行会重新评估新冠疫情进展给经济前景构成的影响。

对货币宽松环境延续的预期让市场认为美债是个可以无脑做多的市场,而一丁点意外的消息,包括成功研发上市的新冠肺炎疫苗、好于预期的经济数据都可能颠覆金融市场,引发债券抛售。

回溯历史,当实际收益率触及新低时,往往会伴随更高的波动率(以ICE BOFA MOVE指数衡量)。过去十年每年8月的10年期美债波动率都会上升,今年不见得就是例外。

04

接下去关注什么?

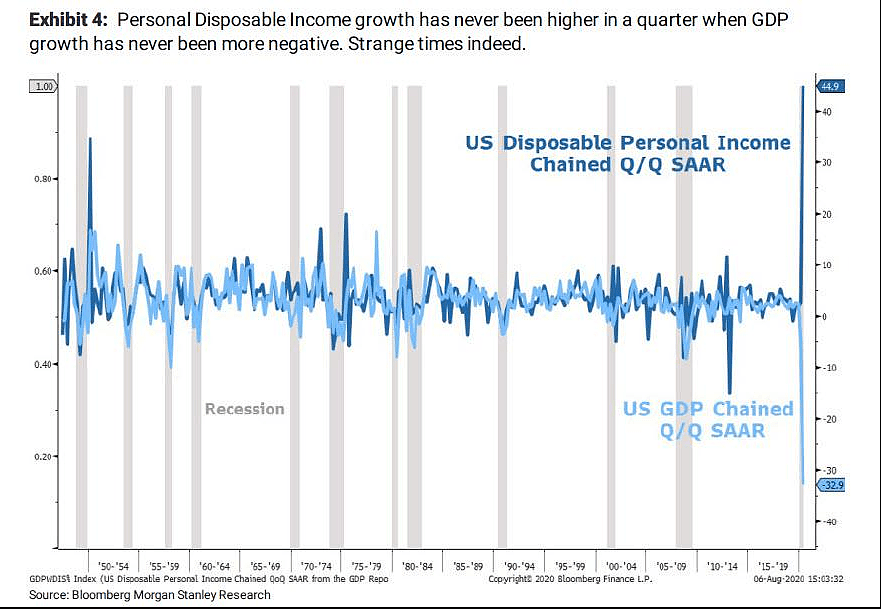

摩根士丹利首席美股策略师Michael Wilson的研究发现,尽管现在依然身处前所未有的深度衰退中,但二季度美国个人可支配收入增速创下新高。让人感到不寻常的不只是这种分化现象,更是其程度之深。这是美国政府大规模财政刺激带来的直接结果,从下图来看,财政刺激计划效果超预期地实现了目标。

因此,Wilson认为未来3至6个月内,美国10年期国债收益率将进一步走高。

该行建议做多利率波动性,因为任何好于预期的经济数据都可能推动债券收益率小幅上涨,风险资产当然乐于以更高的贴现率交易更好的经济增长前景,但这段过渡时期绝不会风平浪静,无论是主动投资还是被动投资,当前是评估判断跨资产久期敞口的好时点。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64