你住的房子、开的车子,都不算真正的资产

嗨,我是麦麦。

最近和同事聊起结婚生子,发现每个妈妈都是超人。

好像当妈妈前,还是被人捧在手心的小公举,当了妈妈,一下子有了铠甲,变成不用睡觉的钢铁女侠。

我嫂子也刚刚生产,全家人都升了级,高兴之余,总免不了对未来各样的担心。

那今天,就来聊一聊,人生的财务规划。

01

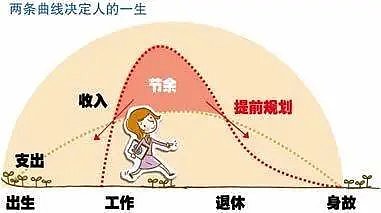

人生,就是一段加重负债的过程

王小波在《黄金时代》里说,生活就是个缓慢受锤的过程,人一天天老下去,奢望也一天天消失,最后变得像挨了锤的牛一样。

为什么大多数人,会觉得越活越累?

因为,传统意义的人生,本就是一个不断增加负债的过程。

从出生到有能力赚取第一笔资产,无忧无虑的成长时光里,是长辈为我们覆盖了所有的负债。

当结束了“有人养”的生活,家庭的帮助逐渐减少,就要开始“自负盈亏”了,通过赚取资产,来填补负债。

也许一开始还是“一人吃饱、全家不愁”。

但随着买房房车、结婚生子,人生的负债开始了指数性增长——房贷、车贷、家庭开支、养儿育女……

你开始为了负债而努力工作,期许收入的增长,能填补不断升级的欲望。

步入中年,父母已不再年轻,不再事事挡在你前面。

角色置换,他们开始依赖你,而你,成为了咬牙冲锋在前的那个人,担负起三个家庭的负债。

等到孩子可以自力更生,负债和收入一同减少,医疗却成了大头开销。

人生的抛物线,到此,也似乎戛然而止。

02

规划:像企业一样经营自己

这就需要我们,像企业一样,给自己的人生,来一场规划。

重新审视自己的财务状况,减轻负债,或是通过创造资产,来提升负债的承受力。

你说平时,我们挑公司还看ROE呢,自己的现金流,怎么就不重视呢?

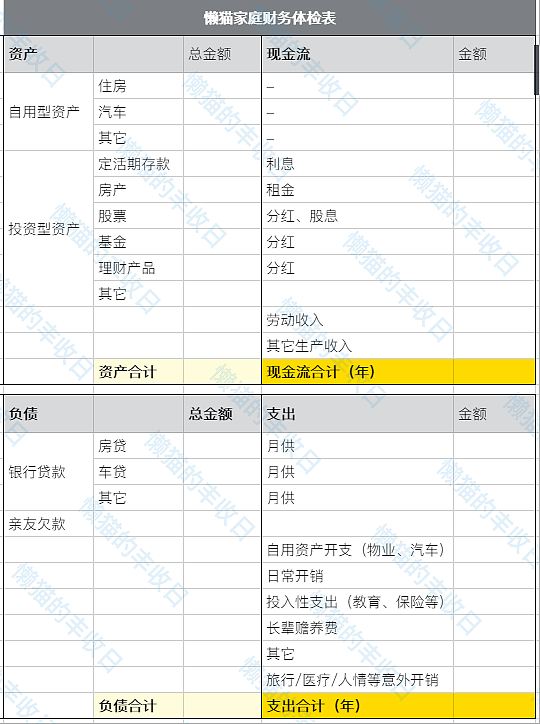

所以懒猫,结合了企业财报上的——资产负债、现金流量和利润三张表,整理了适用于我们大多数人的“财务体检表”。

大家可以填写一下,看看真实的财务状况。

表格版放在了原文链接里,可以点击“阅读原文”获取。

怎样的状况,才算健康呢?

就像选股,除了资产负债平衡,巴菲特最看重的,其实是现金流和ROE。

因为这两项指标,代表了一家公司,抵御风险的能力,和未来的发展前景。

相似的,我们也可以根据这两项指标,来重新审视自己。

① 现金流合计÷支出合计>1.5

只有大于1的时候,收入才算真正覆盖了支出。

但“1”显然是危险的,它意味着赚多少、花多少,在实际体验中,生活经不起一点波澜。

所以通常,现金流要至少能覆盖3-6个月的开支,也就是,按年计算,这个比值在1.5左右。

② (现金流合计+投资型资产)÷ 投入性支出 > 50%

如果人是一家成长型公司,作为投资者,每一笔投入,当然都希望能获得回报。

所以,“现金流合计+投资型资产”代表的,是可以变现的净资产,而“投入性支出”,是对个人账户的投资。

这个公式,直接代表了你的赚钱能力。

03

破局:让负债的人生开始增值

诊断完毕,如何改善呢?

本质其实还是,减轻负债,提升“资产变现”的能力。

听起来简单,却绝非只是跳槽就能解决的事儿。

先讲两个误区。

① 什么是真正的资产?

很多人会把“自用性资产”,看为自身财富的一部分。

买了房,“哎呀,以后也是身价百万/千万的人了。”

但其实,从生活体验来看,这部分资产,既不能给你带来稳定收入,还可能增加开支;

就算升值了,也没办法自己不用了转手,要置换吧,还得自己贴钱。

并不能算作真正的资产。

这就是为什么,很多北上深本地人,虽然身价百十千万,但生活依旧拮据。

而汽车呢?从开出4S店的那一刻开始,就走上了飞速贬值的道路。

此后就是连带的:停车位、保险、油费、护理……

活生生的消耗品,更算不上资产了。

所以,真正的资产,是非自用的,投资型的,能帮你“钱生钱”的资源。

② 什么是有价值的负债?

在“负债”这一表格里,有一项叫“投入性支出”。

它虽然属于负债,却能带来延迟回报,反哺资产收入,也就是所谓的,给自己的人生加了杠杆。

比如学习理财,更好地管理投资型资产,提升资产收入;

再比如增加点技能,可以提高生产性收入;

或者运动健身,提升体能和精力,实质上提升了生产能力;

又或者,哪怕去接触点心理学,也能帮助情绪管理、提升生活质量,从而带动整体生产力。

把平时吃喝玩乐的钱,多拿些给“有用的”开销上,资产才会加速进入正循环。

就像黄圣依吐槽丈夫时说的,他买东西,只看一点,就看它能不能增值?

当然,人情算不算投入性支出呢?旅行算不算呢?

对于“价值”的判断,可能因人而异。

但也就像人生一样,每一段经历、花销,也许本身毫无意义,是你从中的体验和感悟,成为了它的价值意义。

重新回到财务体检表,如何从财务上,减轻生活的负债?

第一步,缩减不必要的日常开销,降低负债。

第二步,提升有价值的投入性支出,加入杠杆。

第三步,提升生产和劳动收入,提高现金流。

第四步,提高投资型资产,管好金库。

而具体的项目,就需要根据大家各自填写的内容,来进行调整啦。

希望我们,都能成为自己这家公司的CFO,人间一遭,不负此生。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64