巨损11亿,股价却狂飙22%,还有没有天理!?

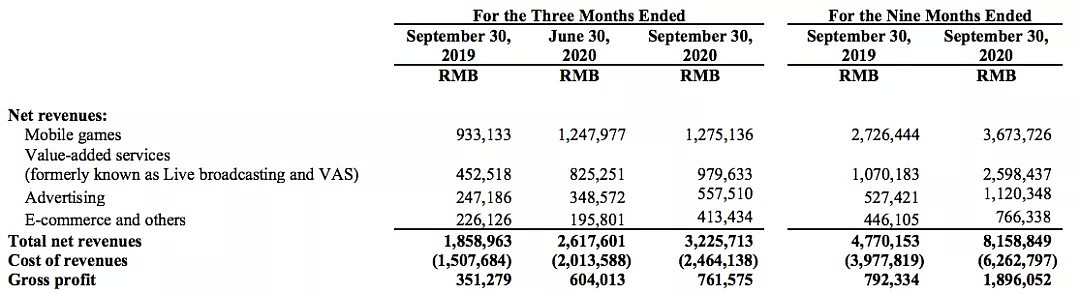

美东时间11月18日,B站(Bilibili)公布了截至三季度财务报告。财报数据显示,三季度B站营收32.3亿元,同比增长74%,但净亏损同比暴增171%,高达11亿元。

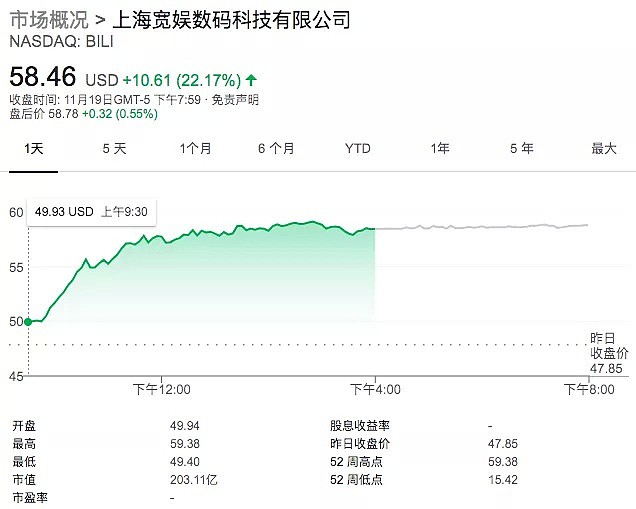

然而财报公布后,B站股价不跌反升,当日盘后股价上涨逾6%,周四更是猛飙22%,收于58.46美元。

或许,亮眼的用户数据和“老大难”问题——广告业务取得突破性增长,是投资者真正看中的东西。

01

月活用户破2亿,B站占领年轻人

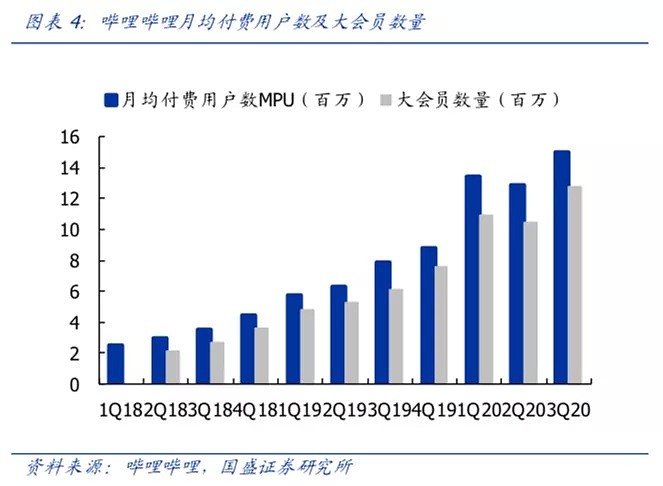

用户是B站的核心资源。三季度,B站社区月均活跃用户同比增长54%,达1.97亿,其中8月单月活跃用户首次破2亿。随着付费率从去年同期的6.2%提升至7.6%,月均付费用户数也同比大增89%,录得1500万。

社区活跃度也创下新高。三季度,B站用户日均视频播放量达到创记录的13亿次,同比提升77%;社区月均互动数同比增长117%。截至三季度末,B站会员数量同比增长56%,第12个月留存率稳定在80%以上。

图片来自B站

用户画像来看,年轻人占据B站用户的绝对多数。据B站董事长兼CEO陈睿所说,B站用户平均年龄在21岁左右,新增用户的平均年龄在20岁左右,90后之后00后大批涌入。与此同时,30岁以上的新用户同比也略有增长。

此外,用户城乡比例较为均匀,约有50%来自三线及以下城市。

B站CFO樊欣表示:

第三季度是用户增长的旺季,因此我们目标集中在不同渠道方以获取用户,包括AppStore、OTT等渠道。我们还通过品牌投放,宣传‘你感兴趣的视频都在B站’的全新品牌Slogan。此外,今年夏季我们还全国各城市举办了ACG相关的线下活动。

陈睿表示:“今年8月,B站单月活跃用户突破2亿,创下历史新高。我们相信,2亿用户这一里程碑仅仅是个开端,‘视频化’将为中国内容行业带来巨大的发展机会。”

02

广告收入取得大突破

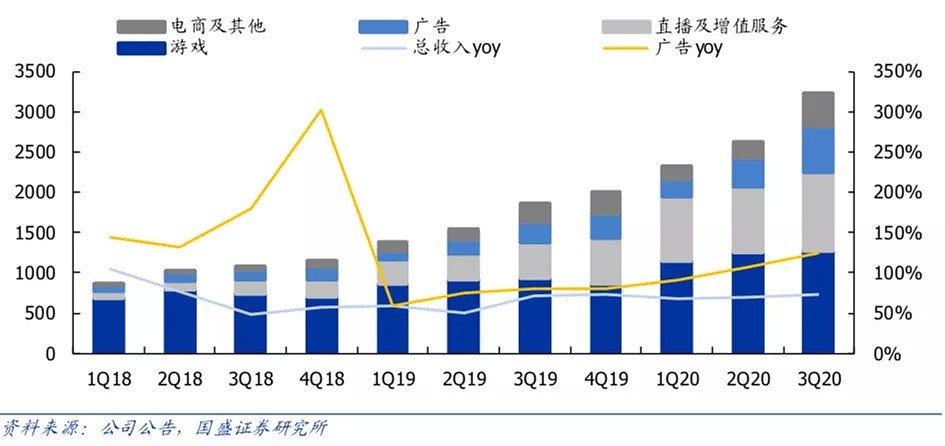

从财务构成来看,B站三季度游戏业务、增值服务业务、广告业务和电商及其他业务同比均获大幅增长,尤其是一直以来饱受诟病收入连续第6个季度加速增长,三季度同比大增126%,录得5.6亿元,取得突破性进步,为其变现能力提供佐证。

这也是最能证明B站影响力破圈的成绩。得益于平台影响力能够辐射到更为广泛的用户群体,大品牌与传统广告商开始纷纷选择在B站做投放,本季度的前五大品类分别为电商、食品饮料、游戏、3C产品和汽车。

事实上一直以来,数量庞大的年轻用户都是吸引品牌、尤其是年轻品牌在B站投放广告的重要驱动因素。这些数字化原住民同时具有相对更高的消费水平,对各类品牌也有更高的包容度,是许多品牌都想俘获的对象。

只是,自2014年B站启动“新番承包计划”,创始人徐逸承诺“Bilibii正版新番永远不加贴片广告”后,是否在站内增加广告就成为了时刻衡量B站是否保持初心的标准。特别是2016年由于应版权方要求在五部番剧前添加贴片广告而引发用户抗议后,B站对于广告商业化一直保持着极为谨慎的态度。

董事长兼CEO陈睿在知乎解释贴片广告事件

为了在舍弃贴片广告的同时,保证视频网站的重要收入来源,B站在此后几年做了诸多尝试。从图文形式的常规硬广,到穿插于视频的信息流广告和由UP主创作的原生视频广告,再到由广告主参投番剧和合作大型活动,广告商业化布局逐步稳健。美股上市前招股书显示,其2017年的广告收入已比2015年增长了740.96%。

2019年年末的AD TALK营销大会上,B站正式宣布其商业化进程步入新阶段,向所有品牌合作伙伴开放生态。

陈睿表示:“广告能力是平台用户价值的一种体现,具体涉及用户的数量、用户的使用时长、用户的活跃度以及用户的质量,在B站用户质量很高、数量增长快速的情况下,广告价值本身就在增长。加之B站的广告团队在不断地提升广告效能,包括在算法方面的提升。”

国盛证券在研报中分析称,哔哩哔哩广告收入连续六个季度加速增长,主要原因在于:

广告主预算方面:哔哩哔哩的“Z世代”用户增长迅速,深得广告主青睐;

品牌广告方面:随着哔哩哔哩影响力破圈,更多品牌通过B站进行整合营销和预算投放,版权内容相关冠名和植入广告同比增长230%;

效果广告方面:公司不断加强商业流量中台的建设、对商业产品形态持续创新、改进广告算法,提高变现效率。

03

亏损谁在乎?

营收再创新高的同时,B站亏损也在持续扩大。据财报,三季度净亏损为人民币11亿元,而去年同期为4.06亿元,同比扩大171%。

导致这一现象的主因是销售和营销费用激增,同比增长了227%,远超营收增速。

不过分析师表示,考虑到Q3业绩与用户核心指标的良好增长,这笔钱花得倒也不能说不值。

另外,分析师认为,虽然处于亏损,但B站目前持有现金、现金等价物、定期存款和短期投资总额为141亿元人民币,储备非常充足,足以支撑公司未来相当一段时间的持续投入。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64