澳洲储备银行的这颗炸弹,才是房地产暴涨的法门

澳洲房价暴涨早就不是新闻。

数据显示,这是32年来最快的速度上涨,地产风向标的悉尼和墨尔本已经从疫情中全面复苏。

全澳3月份房价上涨是自1988年10月以来最大的月度增长。悉尼的房价上涨最为迅猛,今年第一季度已经上涨了6.7%,几乎每个百万背后就是10万的增幅。

别小瞧了这个数字,澳洲90、00后30岁以下的年轻人,都是活久见的架势。

房价暴涨的理由?

媒体已经总结了许多理由:比如,他们认为最大的理由是:创纪录的低利率。

澳洲基准现金利率已经下调到0.1%。有史以来的最低贷款利率,刺激了买家的需求,人们的借贷能力空前高涨。

还比如,一再创新高的清盘率,增加了买家的FOMO感(害怕错过)。还有,储备银行行长Philip Lowe表示,不会提高利率以专门针对房价,他的表态就是对购房者的鼓励。

还有啥原因呢?澳洲政府新一轮1000亿澳元的QE计划?外汇结算利率降至0?

但这些“明显”不是这轮房价暴涨最主要的原因。

“罪魁祸首”是TFF。

TFF是什么?

TFF, 英文全称Term Funding Facility,中文意思是面向“银行”的“定期”融资工具。

它不是老黄历,是澳洲储备银行的新发明,去年三月才隆重登场。

这是政府对COVID-19造成的经济后果,做出挽救回应最重要的财政措施。

TFF可不是面向普通人家的财政政策,它以非常低的利率向银行提供大量资金,然后在三年内偿还。

这是变相鼓励银行向家庭和企业贷款。

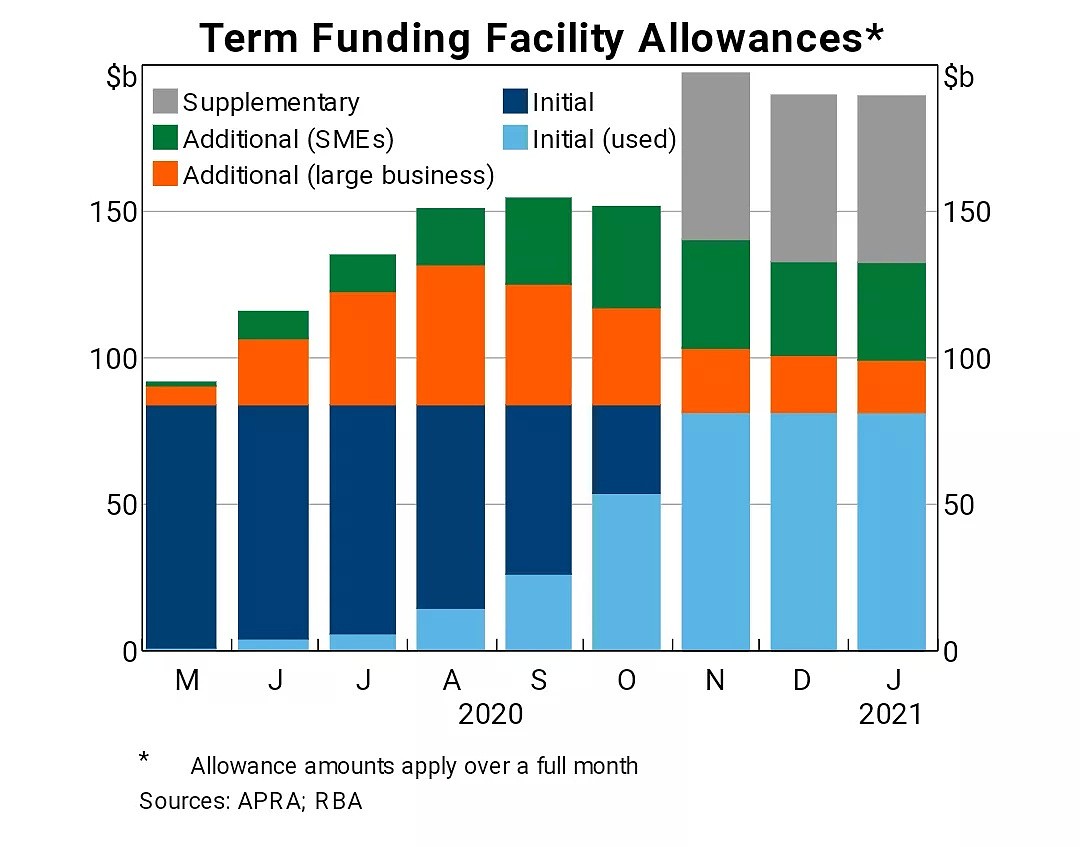

成立之初的2020年3月,TFF向银行提供了900亿澳元的资金,固定利率为三年,利率为0.25%。

然后是去年9月的第二轮,共2000亿的可用资金补充到银行体系。

现在的第三轮TFF的利率已经下降至0.1%,并且还为银行提供了几乎无限的三年期资金。

下图反映的就是TFF的发展状态,直到2020年10月,银行才“发现”,这是多好的发财机会啊。

开始大量发放贷款给澳洲人民,房价就是从那时开始起飞。

不幸的是,普通的购房者是无法以0.1%的最低利率从银行那里获得贷款的。

记住,是三年固定利息,三年后连银行都不知道路在何方。

结果是什么?澳洲三年期固定抵押贷款利率市场崩溃了,这是当前房价暴涨的主要驱动力。

银行之间展开“肉搏战”?

澳洲银行家们拿着三年几乎无限量的子弹,几乎零成本的资金开始了一场三年固定贷款利率的肉搏战。

25家机构下调了两年期固定利率,18家机构下调了三年期固定利率。

此外,包括CBA、NAB、圣乔治银行、本迪戈银行和阿德莱德银行在内的众多主流贷款机构也下调了他们的一年、两年和三年期固定利率,以吸引房主。

上个月,包括Suncorp Bank、墨尔本银行、BankSA在内的16家贷款机构下调了浮动利率。

随着银行加倍努力,向市场推出廉价的三年内固定利率贷款,澳洲新的每月固定利率房贷总值已经增加了三倍多,从疫情前的47亿澳元增加到2021年2月的157亿澳元。

澳洲惯例,固定利率贷款通常只占新房贷的10%-15%,但根据ANZ的分析,今年初这一比例已飙升至接近40%,三月数字还未公布,恐怕已经越过了一半。

与此同时,澳洲大地,三年期固定利率创下新低是“史无前例的。

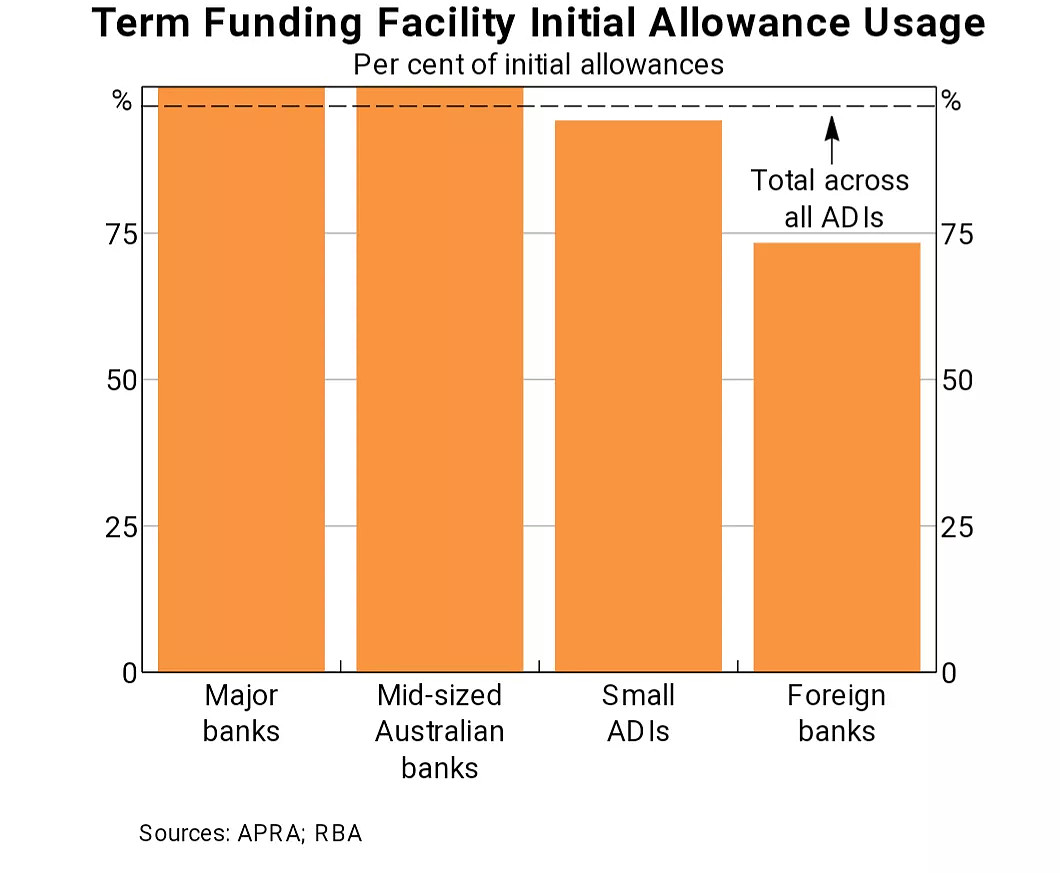

下图显示的有资格获得澳洲储行“无成本”资金的银行,现在几乎申请了100%的额度,除了个别外资银行以外。

本月早些时候,CBA表示,四年期以下的贷款占新固定利率贷款的一半以上。

贷款恐慌的澳洲人中,五分之一的借款人对房贷进行了再融资,超过六成的借款人趁机锁定了超低的固定利率。

一定要记住这个数字,澳洲超过六成的房贷者借了TFF的钱。

三年后,没有了TFF指引的几乎所有银行都失去了政策方向,最明显是措施就是提高四年期固定利息。

澳洲许多银行已经相继开始提高4年和5年期的固定利率,上个月,最大的银行CBA将4年期固定利率上调20个基点,至2.19%,成为近几个月来首家上调利率的大银行。

另外10家银行也提高了4年期固定利率,包括Bendigo Bank、Bank of Queensland和澳洲住房贷款公司(Aussie Home Loans)等。

这同样是银行的一场恐慌性行动 -- 提高四年期以后的贷款利率。紧随其后的是阿德莱德银行,其四年期固定利率上调了0.29%。

其他陆续采取行动的还有Teachers Mutual Bank、Firefighters Mutual Bank、UniBank和Health Professionals Bank。

与此同时,澳洲1至3年期固定利率还在下降。

澳洲财经专家廷德尔(Sally Tindall)说:“银行已经开始考虑2024年现金利率上升的可能,但,澳洲储备银行(RBA)的TFF的终结,才是银行恐慌的原因”。

银行的三年期固定利率已经远远低于浮动利率,RBA使用“非常规” TFF政策向银行提供几乎零利率的子弹,彻底把三年期市场拉爆。

澳洲四大银行之一的澳盛银行(ANZ)澳洲经济主管普朗克(David Plank)已经表示,固定利率的跳升,意味着2023年左右会有比平常更多的人从固定利率转为浮动利率,这些人 “几乎肯定”会面临利率的上升。

(ANZ澳洲经济主管普朗克David Plank)

澳洲储备银行TFF定期融资安排将于今年6月30日结束,谁也不知道市场的后果,包括制定这项宏伟政策的决策人。

普通人要怎么办?

对于大多数澳洲人来说,建立财富或者维持一定的财产的唯一方法就是买房。

把澳洲房价飙升到历史高位的澳大利亚储备银行(RBA), 在这场战役中 ,绝对起到了最关键的作用 , 更不要说他们手里还拿了这样一颗危险的炸弹, 如何处理定期融资机制(TFF)成为考验他们的关键。

本月早些时候,澳洲这项政策的牵头人Phil Lowe表示,除非 "资金和信贷状况明显恶化",否则不太可能降低TFF。

TFF将保持不变直到6月底之前,这意味着几乎所有银行将受益于低成本的资金,直至2024年中期。

如果澳大利亚金融体系的资金和信贷状况明显恶化,董事会将考虑延长该融资机制。目前,还没有这种迹象。

关于TFF的命运,以及它的未来会如何?如果在澳大利亚找不到答案,我们转过头来,看看类似的政策在欧洲实施的情况。

欧洲央行(ECB)版的TFF,早在2014年就开始为银行提供0.1%的资金。到了2016年,利率已经降到了-0.4%。而现在是-1.0%。所以基本上,欧洲央行每放贷100欧元,就会向商业银行“倒贴”支付最多1欧元的资金。

记住,是欧洲央行倒贴钱给银行系统, 还没有传闻中倒贴给买房人的故事。

事实上,丹麦银行家们已经开始向房主提供20年期贷款,固定利率为0%。

妥妥的无息分期付款啊。这些前车之鉴可能是澳大利亚未来TFF发展的预兆。

最终,随着澳洲央行追逐0%或更低利率的抵押贷款,TFF可能会变成负值。

鉴于澳联储拥有的货币政策武器无法过多削减现金利率,TFF的重要性在未来无疑会得到提高。

由于最近一次现金降息,银行的利润率将进一步缩水,许多人疑质降息的可行性。

但是,TFF允许银行以极低的利率动用资金,这种获得廉价资本的途径使银行可以降低房屋贷款利率,如果不是TFF,它们可能无法做到。

结语

TFF已经迅速成为澳洲三驾马车的财政刺激政策,另外二个包括了低现金利率以及量化宽松计划。每项政策都是一致的,以大力鼓励贷方从中央银行借钱,然后再将其贷给借款人。

目的只有一个:鼓励全民消费。

如果某一天,澳洲联储表示TFF要终止的时候,实际上,澳洲联储已经在缓慢把手榴弹上大头针拔出。不过,现在还是澳洲人快乐的日子。

与类似的一个词是TNT, 它是烈性炸药的代名词。希望TFF不会像TNT这枚炸弹一样在未来三年内爆炸。

但,谁知道呢?

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64