“牙膏原料第一股”要来了?客户包括云南白药等,毛利率远超同行

7月21日,金三江(肇庆)硅材料股份有限公司(下称:金三江)获证监会同意提交IPO注册,中信证券为其主承销商。

作为牙膏上游的原材料供应商,金三江的客户包括云南白药、冷酸灵、中华牙膏等品牌。值得一提的是,金三江招股书显示,目前A股市场和全国中小企业股份转让系统中并无和金三江主营产品、业务模式、应用领域完全可比的公司。这意味着,若金三江IPO成功,将成为A股市场的“牙膏原料第一股”。

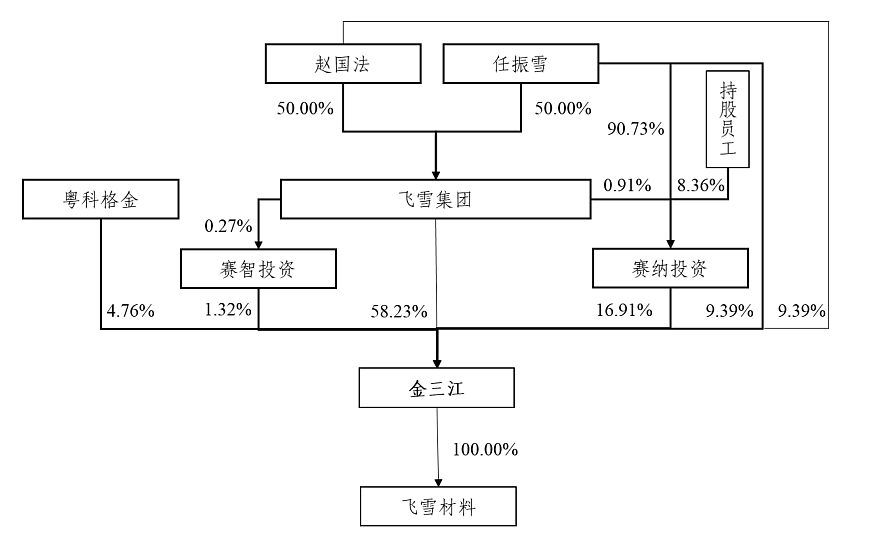

招股书显示,飞雪集团直接持有公司58.23%股份,任振雪直接持有9.39%股份,赵国法直接持有9.39%股份,此外,两人通过赛智投资和塞纳投资另有持股。两人为夫妻关系,被认定为一致行动人与实际控制人,两人合计拥有公司95.24%表决权。

牙膏用二氧化硅消费占比逐年提升

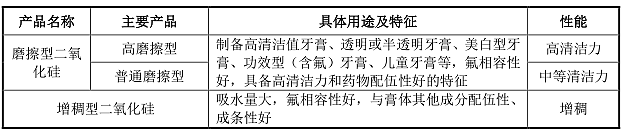

招股书显示,金三江成立于2003年12月,主要从事沉淀法二氧化硅的研发、生产和销售,其生产产品主要为牙膏用二氧化硅,所生产的“牙膏用(高磨擦型)二氧化硅”、“牙膏用(磨擦型)二氧化硅”、“牙膏用(增稠型)二氧化硅”等产品被评定为“广东省高新技术产品”。

除牙膏用二氧化硅外,公司在 PE 蓄电池隔板应用领域已经与天津戴瑞米克隔板有限公司建立合作关系,目前已经有小批量订单,未来公司希望成为全球硅材料的引领者,基于战略考虑,计划进一步扩展公司产品的下游应用领域。

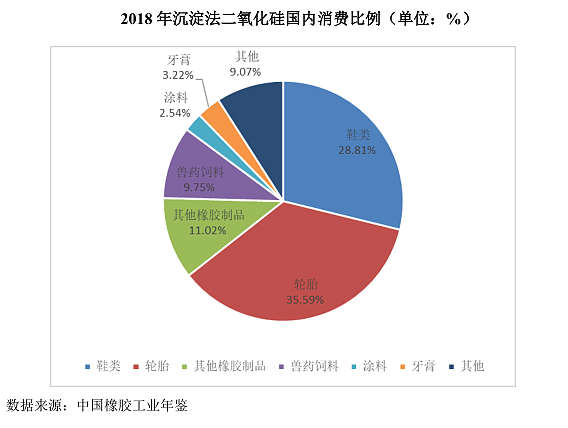

根据中国橡胶工业年鉴数据显示,2010年橡胶工业(包括鞋类、轮胎和其他橡胶制品)的沉淀法二氧化硅消费量占总量约为70.00%,其余产业仅约占沉淀法二氧化硅消费总量30.00%,其中牙膏行业二氧化硅的消费比例为2.00%。牙膏行业二氧化硅需求量呈稳中有升趋势,从2010年占比2%逐渐提升至2018年的3.22%。

对于牙膏用二氧化硅,由于技术壁垒较高,产品要求达到口腔护理级,以往高端牙膏所用的牙膏磨擦剂二氧化硅主要由少数跨国化工企业主导(该领域曾有美国邱博公司享有较大市场份额)。国内专业生产牙膏用二氧化硅的企业少之又少,主要包括青岛赢创二氧化硅材料有限公司、湖南晨光新材料科技有限公司、常州市名帆精细化工有限公司、金三江等。

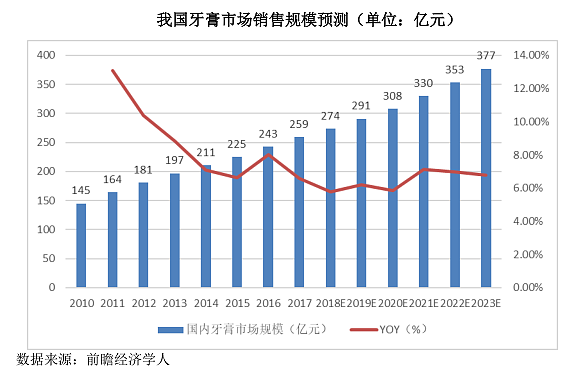

预计2018-2023年牙膏市场规模将保持6.59%的年复合增长率,2023 年达到377亿元。

营收下滑但净利润反增

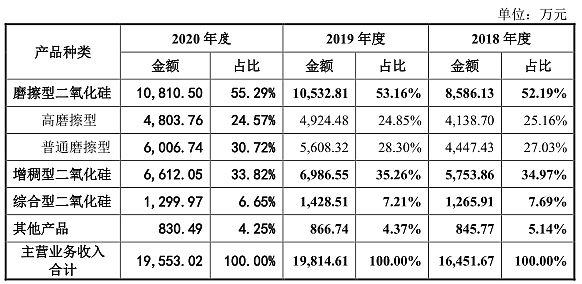

2018-2020年,金三江实现营业收入分别为1.65亿元、1.98亿元和1.96亿元,营收复合增速约为9.09%,其中主营业务收入占比超过99%,但2020年出现了收入下滑,主要由于增稠型二氧化硅的销售收入下降。

公司主要产品为磨擦型、增稠型二氧化硅, 2018-2020年,两类产品收入占比合计分别为 87.17%、88.41%、 89. 10%,是公司营业收入和利润最重要的贡献来源。

盈利方面,2018-2020年,公司的主营业务毛利率分别为 52.12%、50.65%和52.03%。3年分别实现净利润为4767.49万元、5759.64万元和6210.68万元。

公司磨擦型二氧化硅产品的毛利率在 60%以上,增稠型二氧化硅产品的毛利率在 30%~40%左右,综合型二氧化硅产品的毛利率在 25%以上,磨擦型二氧化硅产品毛利率相对较高。

关于本次募集资金 ,公司表示将主要用于二氧化硅基地建设和研发中心建设。

值得注意的是,公司的总资产共计3.36亿元,但募集资金金额已经超过4.72亿元。

公司预计2021年一季度实现营业收入4608.01 万元,与上年同期相比增幅为34.39%;实现归属于母公司股东的净利润为 1300.95 万元,与上年同期相比增幅为 35.31%。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64