瑞幸重生记(组图)

瑞幸造假退市后,小蓝杯却依然火遍大江南北。

咖啡市场纵有Manner、三顿半等横空出世,但Luckin的门店数量依然吊打一众新晋网红。

手提蓝袋的外卖小哥依旧在门店之间穿梭,小程序发起折扣券依旧毫不吝啬,资本市场的水深火热似乎完全没有影响瑞幸业务的如火如荼。

来源:微博

9月21日晚间,瑞幸咖啡连发三份公告,正式宣告“满血复活”。

前两份公告分别涉及投资者集体诉讼和公司债务和解方案。公告披露的信息显示,瑞幸咖啡已与美国集体诉讼的ADS持有者达成了1.875亿美金的全面和解计划,最终有效报告将于今年10月8日前递交给美国法院。

根据财经网的报道,1.875亿美金的和解金额远低于市场预期,而2年半的解决时间则快于市场预期。去年底曾经有律师预测,瑞幸咖啡可能面临总计约112亿美元的投资者诉讼赔偿。

以2001年发生在美股的安然财务造假案作为对比,该案中有三大投行被卷入财务欺诈,最终合计向事件受害者支付了42亿美元。

此外,公司披露已向开曼法院正式提交了对可转债债权人的债务重组方案,这一方案主要与2025年到期的4.6亿美元0.75%可转换优先票据重组相关。

一切都在揭示瑞幸与历史切割的态度。

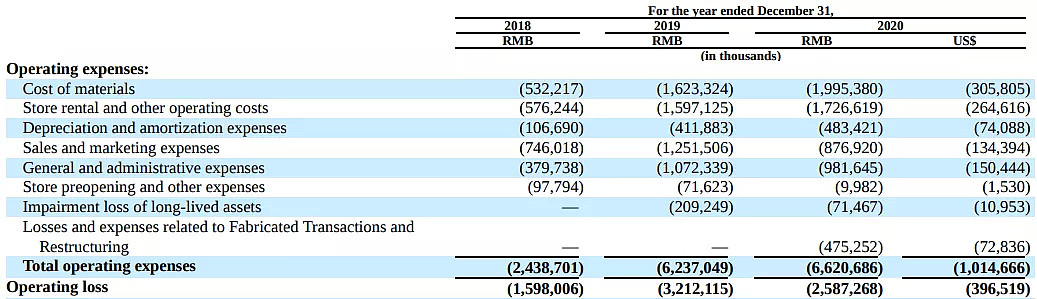

而同日补发的2020年报数据则确认了这一点。2020年,瑞幸全年收入6.18亿美元,同比增长约33.3%;经营费用10.15亿美元,最终亏损额接近人民币26亿元。

这一数据相比2019年的32.13亿亏损收窄了20%左右,但较2018年15.98亿亏损仍增加了60%。

虽然亏损仍在,但卷土重来的迹象明显,瑞幸已经再度获得资本市场的青睐。

当天美股开盘,瑞幸在美股粉单市场(为选择不在美国证券交易所或NASDAQ挂牌上市、或者不满足挂牌上市条件的股票提供交易流通的报价服务的市场)一度涨逾19%,日高冲破17美元,随后涨幅稳定在逾10%,站稳16美元上方,创9月15日来的一周新高。自去年6月29日退市至今,瑞幸粉单累涨950%,即是退市时股价的10倍多。

当天收盘,瑞幸的涨幅收窄至3.5%。

这短短的两年时间,瑞幸身上到底发生了什么变化?

重生前的瑞幸:毁誉参半

“复活”前、甚至是退市前的瑞幸,身上毁誉参半。

第一家门店于2017年10月开在北京银河Soho,并在随后的两年时间内快速扩张。截至2019年底,直营门店数达到4507家。按照26个月时间计算,瑞幸在这两年多的时间里平均每个月新增173家门店,也就是说平均每天开5-6家门店。这样的速度在餐饮界无人能敌。

但对不喝咖啡的人来说,最初印象都来自这则风靡B站并快速传播于全网甚至捧红了一个新晋财经大V的视频——《瑞幸暴打资本主义韭菜》。这个视频以一种戏谑的姿态指出:瑞幸是拿资本主义的钱送给社会主义消费者,等于是帮国内消费者薅美股投资者的羊毛,简直可以说是“民族之光”。当然,明眼人也可以看得出来,这个视频名夸实贬,从消费者角度捧了瑞幸,但从投资人角度实实在在地锤了瑞幸的商业模式。

来源:B站

视频发布于2020年2月,那时瑞幸还没有官宣造假,但浑水的做空报告已经发布。截至发稿,视频累计观看量超过1000万。关于“资本主义韭菜”的视频最多是已经造假的瑞幸所面对的舆论场的冰山一角。事实上,在大部分餐饮界从业者、普通投资者眼里,瑞幸都只是一个“跳梁小丑”。

在知乎关于瑞幸话题下的问答中,有很多关于“资本运作”及“击鼓传花”的评价。

来源:知乎

就连瑞幸的用户,也被媒体称为“机会主义用户”。

复活有迹可循:“机会主义用户”没跑

然而,事实证明,正是这些被称为“机会主义用户”的人,构成了瑞幸复活的坚实根基。

退市之后,除了面临美国投资者集体诉讼、美国证券交易委员会调查的困境,瑞幸咖啡退市还触发了违约条款,债权人纷纷起诉,要求破产清算。

虽然瑞幸的日子并不好过,但在用户端,股价暴跌的第二天,瑞幸的线下门店订单却出现了暴涨。

2020年4月3日,就在浑水报告发布、瑞幸股价暴跌的第二天,曾有媒体线下实地走访北京瑞幸的咖啡门店,有顾客表示,“每周喝两三次咖啡,感觉此次事件与国内无关,手里优惠券不打算都用掉。”

而与此同时,为上海漕河泾地区的瑞幸咖啡店承担同城急送的顺风快递小哥也迎接了订单量的暴涨,甚至临时找来兼职快递员应对。

全国各地的消费者都跑来瑞幸了,瑞幸APP系统因为爆单而瘫痪,小程序几近崩溃,无法正常接单,机器无法打印小票,系统无法及时通知客户取货。

虽然这一现象在当时被解读为“挤兑”行为,因为很多人担心瑞幸会倒闭自己手中的优惠券无法继续使用而前来门店消费。

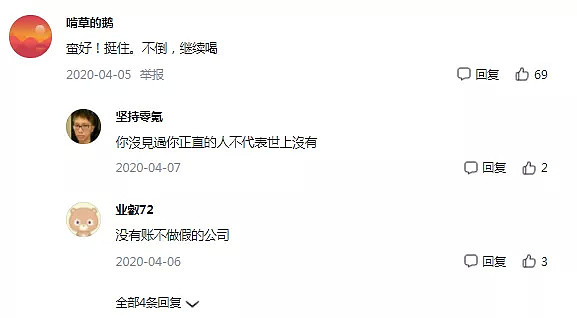

但同时在网络上,瑞幸的粉丝仍然不少。多数人的看法是“它财务造假了,但咖啡没造假”。

来源:微博

“不倒就继续喝”。

来源:微博

从另一个角度也可以说,瑞幸已经用“优惠券”这一实在的利益,将用户与自己绑在了一起。

市场低估了瑞幸粉丝的忠实度。资本市场的各种操作离普通人太遥远,消费者更愿意关注价格、口味、营销趣味性等有关切身利益的信息。

来源:微博

只要用户没有抛弃瑞幸,瑞幸便获得了喘息的时间,得以继续在经营上维持发力。

2020年4月份,瑞幸推出春日樱花系列、料多多家族,2020年9月又推出了厚乳系列;咖啡之外,瑞幸也时不时推出各种软欧包和甜品小点。

最为火爆的是在今年4月12日上新的一款用厚椰乳代替了牛奶的新品生椰拿铁。截至5月31日,一个多月的时间里,瑞幸生椰系列累计卖出42万杯。到6月30日,瑞幸咖啡称生椰系列产品单月销量超1000万杯,刷新了其新品销量纪录。

仅在转瞬间,这款新品便成为了新晋网红。

无论是微博、抖音、小红书还是知乎,到处都是用户对于生椰拿铁的溢美之词。

“瑞幸生椰拿铁,我愿称之为yyds(永远的神)!”;“巨好喝!考试周的续命水”;“一直断货,不知道什么时候才有”……

来源:知乎

这款新品的火爆燃烧了全网,就连其上游供应商——菲诺官方旗舰店的厚椰乳,在淘宝的累计销量也超过了3万。

来源:淘宝

这个现象,一方面说明市场预期的瑞幸用户流失有限,另一方面,也说明瑞幸长期以来在用户运营上的基础坚实,无论是用低价拉新,还是用新品拉新,瑞幸都表现出了十足的实力。

但是粉丝经济,到此还没有结束。

复活的关键一役:利用粉丝经济,营销出圈

忠实的粉丝使得瑞幸有了更多选择。

为了保住粉丝,瑞幸在营销上也不断突破。曾经在代言人的选择上也试错了好几拨,最初是汤唯、张震、刘昊然,后来变成了来自创造营的利路修。

利路修在参加创造营时,以异于其他选手的“只想快点下班回家”的清流形象获得超高人气。而他出现在瑞幸的海报中时,面无表情,两手交叠呈“达咩”姿势举着两杯咖啡,文案是“利路修老师也上班啦”。

瑞幸的“平民版星巴克”气质与面无表情只想早点下班的“打工人”利路修之间产生了微妙的火花,并在消费者这里引发共鸣,再次通过营销出圈。

瑞幸咖啡甚至还把利路修派出去摘椰子了。

来源:微博

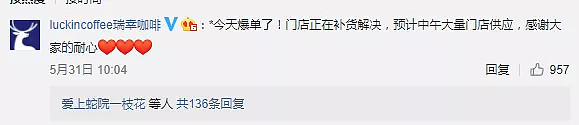

这一营销导致瑞幸门店在当天就出现了爆单现象。

在自己的微博上,除了关于代言人利路修的“调皮”营销风之外,瑞幸咖啡自身也变得越来越活泼。

来源:微博

不管与资本市场的关系如何,瑞幸始终掌握着与用户拉近距离的奥秘。

聪明的瑞幸:精打细算

可瑞幸“平民版星巴克”的人设始终还是不能倒,毕竟瑞幸的粉丝再多,也还是更喜欢低价。所以瑞幸开始在控本上下功夫。

一方面是要控制店铺成本,瑞幸新开的店基本是快取店,而非优享店。快取店一般开在白领聚集的办公楼区域,店员数量相对较少、装修简单、外卖需求多,对于控制线下成本很有帮助。

在线上,在瑞幸下单新用户会被拉近门店的企业微信群,机器人首席福利官Lucky每天会分享3-4条优惠消息,试图留住新用户,以及拉新。通过社群运营,派送优惠券,老用户带新用户,用低成本稳住那些想喝便宜咖啡的用户,让他们多消费。

而在折扣上,瑞幸也学聪明了。现在的折扣以满减券、5 折券、4.8 折券为主,新用户首杯免费已被取消。获得优惠券的方式同样发生改变,主要在瑞幸门店的社群内进行抽奖分发,新用户或者下单之后或者很久未下单的老用户也会收到一些优惠券。

同时,目前满减券和5折券都只能用于某一款单品的原价,且不能叠加使用。哪怕是对于新人来说也是如此。

举个例子,最近的人气新品「丝绒拿铁」实际价格是18元,对所有用户都是如此。

来源:小程序

而如果你是新人,瑞幸会给你发15元的券,但这时你的券后价格不是3元,而是14元。与普通用户看到的18元仅仅相差4元。

因为瑞幸用了一个「原价」29元作为幌子,不仅显得折扣高,也使不同情况下的实际价格之间的差异变得很小。

来源:小程序

很明显,目前瑞幸店内产品的平均售价已经显著提高。

新掌舵者:壮士断腕的改革

2020年1月,浑水发布做空报告;4月瑞幸咖啡向SEC承认造假,5月12日,时任CEO钱治亚和COO刘健被停职,联合创始人郭谨一出任代理CEO,创始人陆正耀离场。6月27日,瑞幸咖啡从纳斯达克退市。

7月,瑞幸咖啡召开特别股东大会调整董事会和高管层,罢免陆正耀、黎辉、刘二海和邵孝恒的董事会职务。至此,瑞幸咖啡最初的创始团队成员均已离开。郭谨一接任董事长一职。

没想到时间到了今年1月,陆正耀又杀了一个回马枪。1与6日晚,网上流传一张截图显示,以陆正耀为首的多名瑞幸高管联名信要求罢免现任董事长郭谨一。1月7日早间,瑞幸证实了联名信的真实性,不过称“详情暂不方便透露。”

但2月27日,瑞幸公布调查称无证据证明其有不当行为,陆正耀回杀失败,郭谨一坐稳了董事长之位。

前任董事长陆正耀被视为“资本玩家”,郭谨一却是改革与实干家。

在这场新与旧的对决中,新任不仅获得了对公司的管理权,还启动了一系列大刀阔斧、壮士断腕的改革。

在瑞幸的用户粘性、运营策略以及涨价背后,正是新管理层形成了瑞幸本轮“复活赛”的内驱力。

1、关停部分效益不好的门店

曾经高举高打持续烧钱,2年多开出4500家门店的瑞幸,终于开始反思自己的门店布局。

截至2020年11月底,瑞幸咖啡门店数从4507家减少至3898家,其中在前三季度关闭了894家表现不佳的门店。子品牌小鹿茶的门店数量也在减少,到今年5月31日,其门店从近300家锐减至77家。并且瑞幸方还透露:两个品牌已经合并,之后将由瑞幸咖啡进行统一管理。

2、为留住人才涨薪最高达50%

虽然陆正耀败退,但曾经创造“神州系”的他并没有沉寂,而是选择杀入餐饮业开面馆,还挖走了很多原属瑞幸的人。为了吸引且留住人才,瑞幸咖啡给许多员工大幅涨薪,很多人的涨薪幅度超过了50%,一些关键岗位的薪资直接翻倍,甚至更高。

据了解,从去年开始,北京地区店员的薪资达到了6000-7000元左右,每月依据订单量、培训时长等考核标准,可以拿到900-1000元或更多的奖金,而店长的薪资基本在1万元以上。一位店员曾对媒体说:“这个水平基本跟星巴克差不多,比其他咖啡品牌给得多。”

3、扩张计划趋于保守,引入加盟店

今年一月,瑞幸高调启动了门店加盟计划,希望在下沉市场让瑞幸门店遍地开花。

早前瑞幸公开了最近半年的店铺动态——门店总数量达到5259家,其中自营门店4018家,联营门店1241家。两相比较,联营门店半年新增367家,无论是总数还是比例都远高于直营扩张速度。

此前瑞幸曾经公布的报告中,预计到2023年开设4800-6900家直营店。曾经“2021年开店10000家”的口号已经从瑞幸的经营目标中消失。

浴火重生:财报数据向好

产品涨价并没有影响瑞幸的收入增长,2020年全年瑞幸的收入达人民币40.33亿元,相比2019年增长33.3%。其中直营店铺收入约37.17元,同比也增长了20%+,加盟店收入更是增长了20倍。

来源:瑞幸2020年度报告

而从经营成本来看,销售和管理费用都出现了下降,其中销售费用同比降低了约30%,管理费用降低约10%,开店筹备费用更是大幅缩了约86%。

2018-2020年,瑞幸咖啡的销售费用率分别为89%、41%和22%,下降趋势显著。

成本项中,唯一大幅上涨的是材料费用,而这是收入增加带来的。如果计算原材料成本/收入比例,则2018-2020年分别为68%、53%和49.5%。

来源:瑞幸2020年度报告

因此,从亏损金额上来,2020年相比2019年的数据大幅减亏。

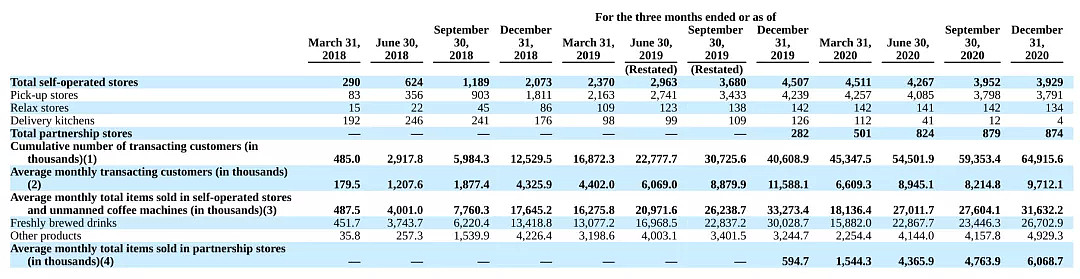

从销量数据看,向好的趋势也较为显著。

月度消费者数量已经基本回到2019年第三季度与第四季度之间的数据;而卖出的咖啡杯数则在经历第一季度的低迷之后持续增加,12月底数据为3163万杯,相比2019年底降低约15%。

来源:瑞幸2020年度报告

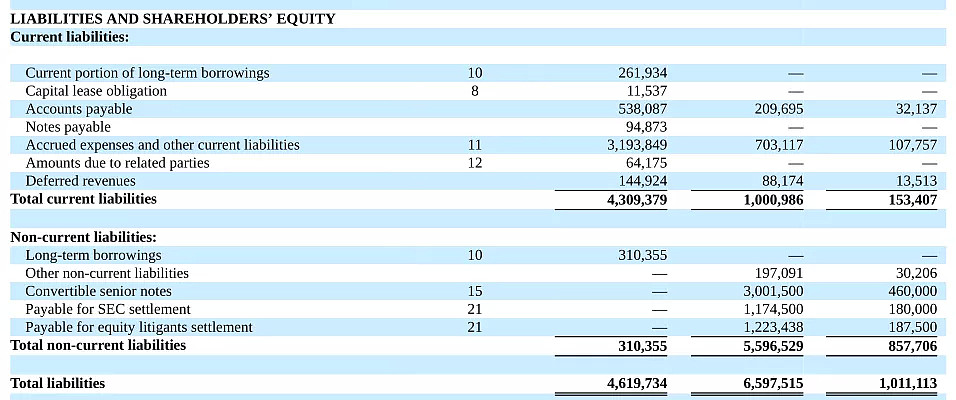

从负债角度,目前瑞幸账上总负债约66亿元。其中短期负债10亿人民币,相比去年大幅缩减;长期负债约55.97亿人民币,其中24亿左右与财务造假的处置费用有关。

来源:瑞幸2020年度报告

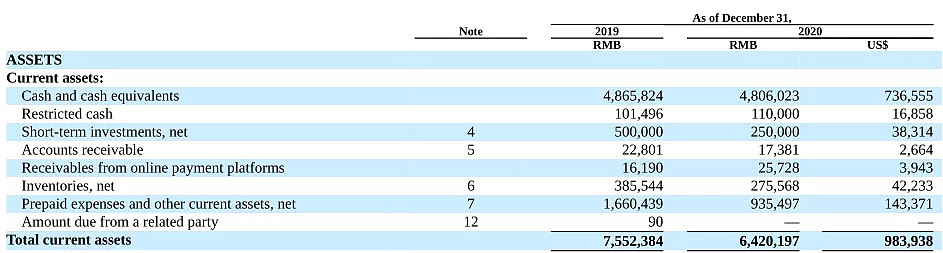

截至2020年底,账上现金约48亿人民币,流动资产总额为64亿人民币。

来源:瑞幸2020年度报告

而就在今年4月,瑞幸刚完成一笔2.5亿美元的融资,如果目前的数据真实,那么瑞幸这一年多的故事确实堪称“复活记”。

未到终章

目前瑞幸咖啡的官方微博又轰轰烈烈地推出一期新品,一波新的营销正在启航,也许下一个爆品就在路上。

来源:微博

瑞幸之所以能够浴火重生,对内在于能够将新老团队之间的矛盾迅速地解决,没有影响到公司的后续发展;对外则一方面获得了美国投资者的信任与谅解,另一方面在经营上脱下了皇帝的新装,终于回归了用户与产品的本质。

这一出“复活记”还未到终章,未来咖啡界的征战仍将继续,但瑞幸已经扳回了重要一局。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64