央行超预期“降息”,但市场更看宽信用

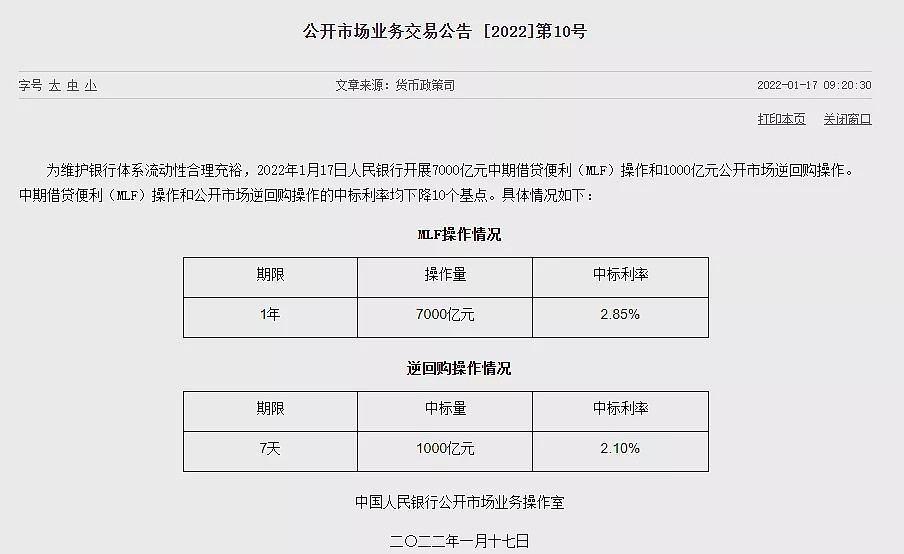

1月17日央行将一年期MLF和七天逆回购利率下调10个基点,发出正式降息信号。

尽管市场对一季度降息的预期较强,但本次降息在幅度和时点上还是略高于预期。

从降息的影响来看,并非能意味着市场转向,更重要的是宽信用和稳经济的效果显现。

01

降息在预期中落地

自去年12月降准和LPR一年期利率下调之后,市场对今年一季度降息的预期较高。从华泰证券之前的调研来看,投资者预计2月央行调降MLF利率5-10bp的概率最大。因而实际的落地节奏还是略高于预期。

从原因上来还是前期讨论比较充分的几点:

1、经济增速已低于潜在水平。从今天公布的经济数据来看,实际GDP同比增长8.1%,两年平均5.1%。分季度看,一季度同比增长18.3%,二季度增长7.9%,三季度增长4.9%,四季度增长4.0%。尤其是近日受疫情反复和房地产下行导致消费走弱,也显示了需要更宽松的政策来稳定总需求。

2、降低企业融资成本。贷款加权利率偏高和信贷需求回落,需要匹配降息来缓解企业融资需求和成本,这也是稳增长和宽信用的诉求。

3、随着国内PPI 见顶回落,掣肘降息的因素缓解。

另外央行较早的打开降息窗口,一定程度上也能错开美联储一季度末开始加息的影响。

02

矛盾还是在需求端

本次降息从成本端降低了银行的信贷成本,因而本周四相应调降LPR五年期利率也无障碍。

目前来看货币政策宽松的信号已经很明显,但对经济的实质影响短期还处于引导阶段,且连续降息的可能性还是较低,年内至多还有一次降息空间。因为:

一方面当前信用的主要矛盾来自于需求端。居民需求上,由于疫情防范和房地产需求低迷导致的消费动力不足。企业需求上,则是由于上游成本压力偏高同时终端销售不确定性带来的盈利预期走低。因而,在这样的前提下,需要配合财政政策来提升总需求更为合适。一味降息的效果十分有限。

另一方面连续降息或助长宏观加杠杆不利于转型。过度的降息预期未来或助长宏观加杠杆,尤其是一些重资产重债务类型的企业,不利于经济的结构转型,因而货币政策整体还是以稳住总量,更重结构为基调。通过顺畅信贷渠道,信贷指引和优化银行市场化报价等方式来促进综合信贷成本的降低。

03

降息历来不意味着市场转向

从长江证券总结降息后市场的表现来看,降息对市场的影响有限。甚至有预期兑现(尤其是债市)的可能。但由于降息一般出现在经济趋势以及周期轮动的前期,因而从历史上看,其通常不意味着市场的转向。对于A股而言,更重要的标志是宽信用和稳增长的效果显现。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64