海外央妈变脸,加息预期狂涨,全球债市崩跌

随着海外多个主要央行陆续释放出鹰派信号,投资者开始为“更早更快的加息”做准备,全球国债市场在周五遭遇了新一轮抛售潮。

对货币政策尤为敏感的短债市场成了这轮风暴的“重灾区”。

作为全球重要的基准利率,美国两年期国债收益率上涨11个基点,至1.3%,创下2020年初以来的最高水平。此外,五年期美债收益率涨至1.783%,创2019年8月份以来新高,十年期美债重上1.9%再度刷新2019年12月以来的高位。

德国五年期国债收益率最高涨幅为13个基点,收盘时收在了0上方,这是自2018年来的首次。十年期国债收益率涨6.3个基点,盘中一度涨至0.227%,逼近2019年1月的高点。

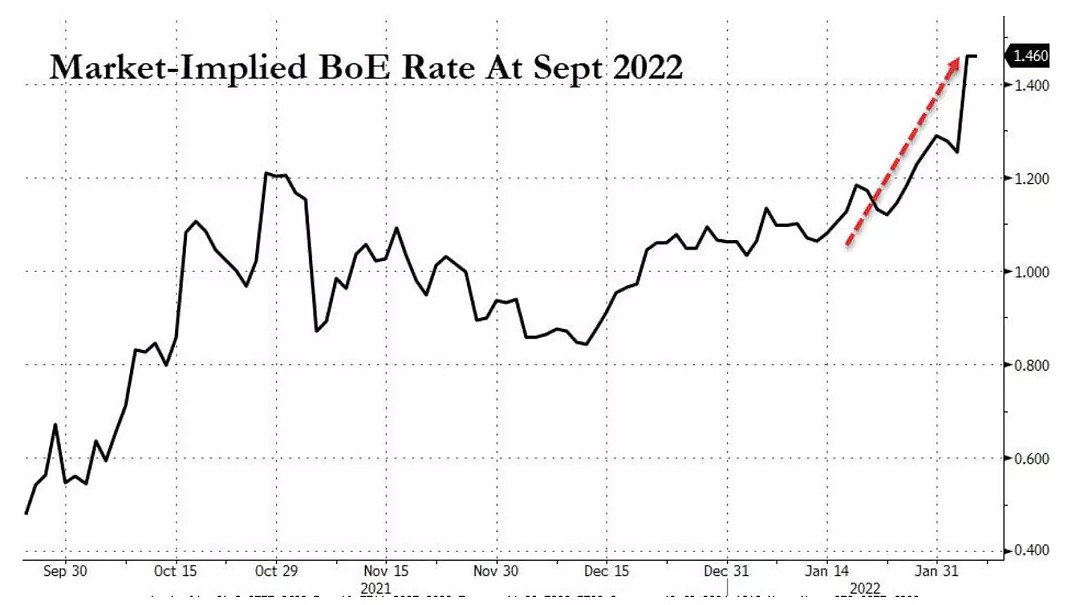

英国两年期英债收益率涨11.8个基点至1.262%,一度涨至1.283%,逼近十一年来的最高位。十年期国债收益率则上涨4.3个基点至1.411%。

债市的剧烈调整发生在全球央行密集发声之际。

这周四,英国央行“历史性背靠背加息”,宣布加息25个基点至0.5%,同时开启被动缩表和出售公司债计划。这是英国央行自2004年以来首次在连续会议上加息。市场对于英国央行未来加息幅度也应声看涨。

同一天,欧洲央行暗示转向鹰派立场。欧洲央行行长拉加德周四承认,通胀风险“倾向于上行”,她不排除今年加息的可能性,而在上个月,她还认为这样的举动是“非常不可能的”。

此话一出,市场对于欧洲央行在今年年底前加息的幅度预期就从12个基点提高到25个基点。

高盛更是预计欧洲央行将在6月结束资产购买计划,并在9月和12月分别加息25个基点。

与欧洲一洋之隔的美国,加息预期也在进一步强化。

周五的非农数据显示,美国1月新增了46.7万个工作岗位,这远高于华尔街15万的预期。

数据发布后,期货市场预计美联储今年将加息超过5次,每次25个基点,此前市场的加息预期在4-5次之间。美联储主席鲍威尔上周表示,美联储将在3月中旬开始稳步加息。

英国《金融时报》援引高盛分析师的话称,市场对G10政策利率的定价已急剧地转向更早更快的加息。

这种步调一致的鹰派立场背后,是居高不下的通胀。周三数据显示,欧元区通胀率意外飙升至5.1%的历史新高水平。

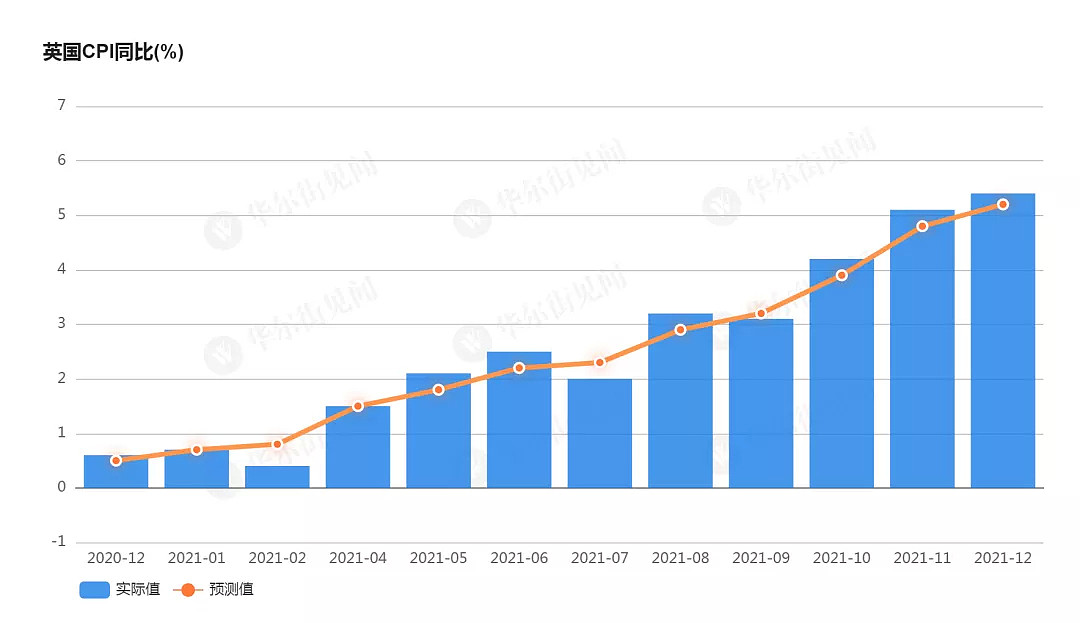

英国通胀也在持续攀升,继11月CPI上涨5.1%创十年新高之后,英国12月CPI同比上涨5.4%,超出经济学家预期值5.2%,创30年来最快增速。

此前华尔街日报分析认为,英国央行及欧央行的鹰派举动反映出,政策制定者越来越意识到通胀不会像他们希望的那样迅速下降。

各国央行正在权衡如何在不抑制增长的情况下撤回在大流行开始时推出的紧急政策,政策制定者正试图在支持复苏而又不引发自我强化的价格螺旋之间开辟一条道路。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64