疫情红利消退,联想增长之路在何方?(组图)

本文转载自华尔街日报,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

这家个人电脑制造商从疫情中大赚一笔。但随着这种提振作用消退,该公司目前并无一条明确途径来实现新的增长。

联想集团占全球个人电脑市场约四分之一的份额。图片来源:WU XIAOLING/ZUMA PRESS

新冠疫情意外提振了中国信息技术行业的大腕联想集团有限公司(Lenovo Group Ltd., 0992.HK, LNVGY, 简称:联想集团)。随着这种提振作用的消退,这家全球最大个人电脑制造商亟需找到一个新的增长点。

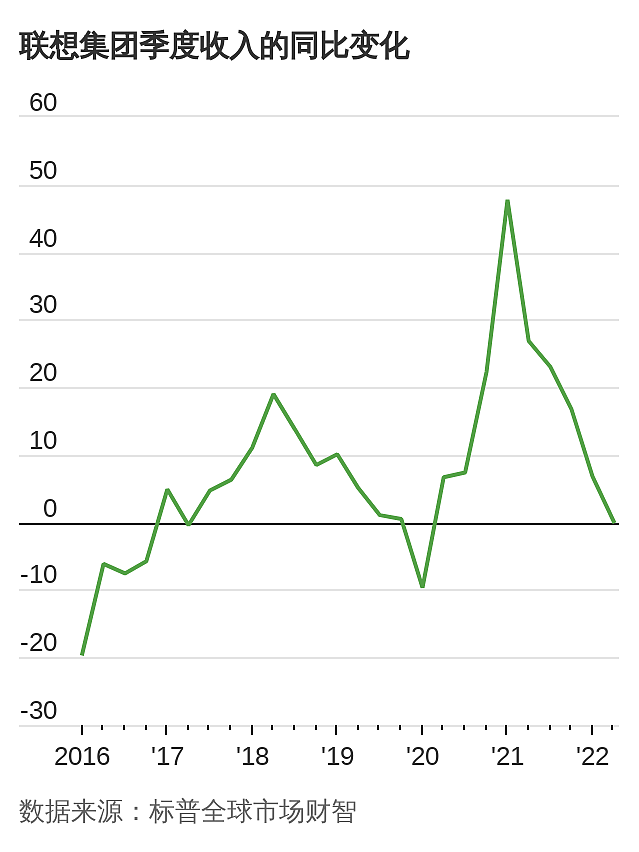

联想集团周三公布截至6月当季收入同比持平,而今年1-3月当季收入增长7%,上一财年增长18%。两年来,疫情所致的居家办公和远程学习激发了旺盛的个人电脑需求,此后该市场的放缓在所难免。据行业追踪机构国际数据公司(International Data Corporation, 简称IDC)的数据,今年第二季度全球个人电脑发货量同比下降15%,较第一季度5.1%的降幅扩大。

联想集团占全球个人电脑市场约四分之一的份额,无疑会感受到切肤之痛,尽管该公司的表现优于许多同行。联想集团设备部门截至6月当季收入同比下降2.7%;该部门也涵盖智能手机和平板电脑产品等。但即便是这个相对疲软的数字,也受到了非个人电脑产品收入增长12%的提振,后者占该部门收入的22%。举例而言,移动业务销售收入同比增长21%。然而,智能手机需求也可能放缓。

该公司数据中心业务销售额同比增长14%,也在一定程度上弥补了个人电脑业务疲软的影响。但数据中心业务的盈利能力仍然微薄:上季度勉强实现了0.5%的营业利润率。

个人电脑市场可能会恢复到疫前状态:一个缓慢衰落的行业。因此,联想集团自然在寻找新的增长动力。该公司的技术服务部门一直是个亮点:截至6月当季营业利润同比增长25%,营业利润率为22.6%,远高于设备部门7.5%的营业利润率。

不过,销售以个人电脑为主的设备仍是联想集团的主要收入来源,约占其销售额的84%。各公司削减开支也可能会影响数据中心和技术服务的收入。

这或许就是联想集团股票估值如此之低的原因所在:FactSet的数据显示,该股预期市盈率为5.3倍。除非联想能挥舞魔杖创造出一个新的增长动力,否则这种情况恐怕会长时间持续。

本文转载自华尔街日报,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64