星港逐鹿亚洲金融中心?(组图)

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

孟茹静、冼仲恩:香港和新加坡两个金融中心究竟有何异同?星港是竞争还是合作关系?回流的中概股进行全球资本布局时如何衡量和选择?

在中美关系日益紧张的背景下,2022年8月12日,5家美股上市的中资央企发布公告宣布将从纽交所退市。据中金分析, 东方航空等国企也面临退市风险,而逾140家中概股公司也被SEC列入存在潜在退市风险的名单。虽然8月底相关的审计僵局有所突破,但是对于操作细节中美双方各有表述,意味着中概股仍面临在美国市场退市风险。

为了分散风险,更多的中概股可能回流亚洲。香港作为亚洲国际金融中心,也是中资企业境外上市的主要上市地,是中概股回流的重要备选上市市场。然而实际上,中概股的回流上市地选择并非单选题,在美上市的新能源车企蔚来就分别于2022年3月和2022年5月在港交所、新交所分别第二上市,进行了全球化的资本市场布局。由蔚来顺利在新交所上市可见,新加坡也向中概股抛出了橄榄枝。然而,香港受到抗议活动和抗疫政策的影响,吸引力似乎受到打击,香港与新加坡的竞争备受关注。那么香港和新加坡两个金融中心究竟有何异同?星港是竞争还是合作关系?回流的中概股进行全球资本布局时如何衡量和选择?

发展历史

香港证券交易发展历史悠久,首家交易所成立可追溯到1891年。20世纪40年代至70年代,香港证券交易所、远东交易所、金银证券交易所、九龙证券交易所先后成立。1986年,香港的四家交易所合并,香港联合交易所 (联交所;SEHK) 开始运作。联交所与香港期货交易所有限公司(期交所)于2000年初合并成为香港交易及结算所有限公司(香港交易所;HKEX)。

新加坡的证券交易从20世纪70年代开始发展,在新加坡和马来西亚互不承认双方货币之后,马来西亚和新加坡证券交易所 (SEMS) 面临困境,1973年新加坡证券交易所 (SES) 成立。1999年,证券交易平台新加坡证券交易所、期货交易平台新加坡国际金融交易所和结算公司合并成立新交所 (SGX)。新加坡成为仅次于东京和香港的亚洲第三大金融中心。

股票市场

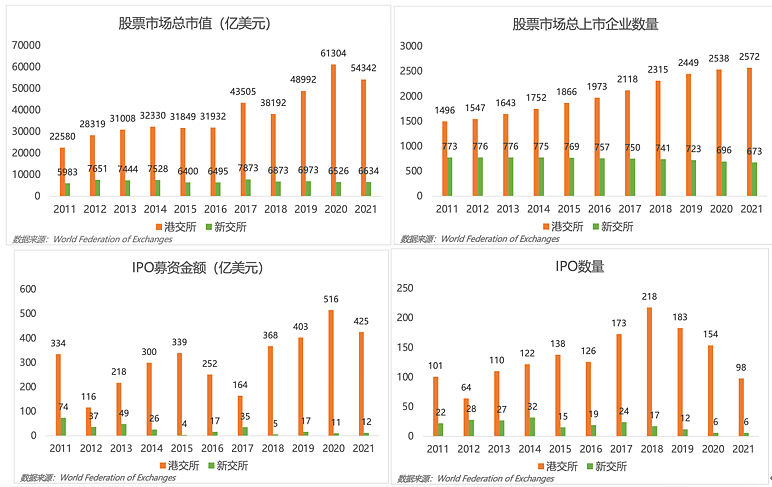

从股票市场来看,香港背靠中国内地,是中资企业海外上市的主要交易所,相较于主要面向东盟企业的新加坡,香港的股票市场上市企业数量和总市值规模较大,企业IPO数量和募资金额规模更大,市场交易较活跃。

如图1所示,根据WFE数据,2021年底,港交所上市公司2572家,市值超过5万亿美元,市值在APAC地区23家交易所中位居第4名,次于上海证券交易所、日本交易所集团和深圳证券交易所。新交所上市公司673家,市值超6000亿美元,市值在APAC地区位居第9名。港交所股票市场交易较活跃,2021年,港交所日均周转额超160亿美元,而新交所日均周转额仅9.6亿美元。

图1. 香港、新加坡股票及IPO市场对比

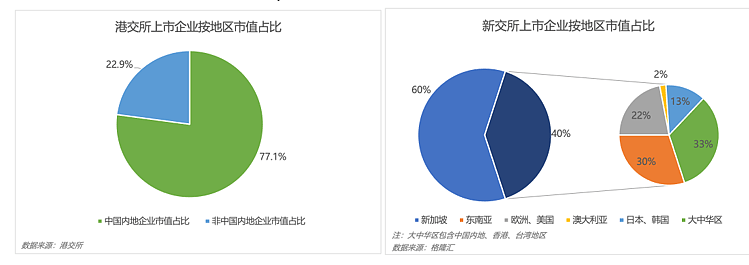

香港和新加坡股票市场的主要差异源自于服务的主体不同。香港背靠中国内地,是中资企业赴境外上市的重要上市地,中资企业在港交所股票市场占据重要地位,截至2022年7月底,港交所上市的中资企业共1384家,占比超过一半,市值占比高达77.1%(见图2左图),成交金额占比超过80%。新加坡服务的境外上市主体地区来源多样,其中东盟企业和大中华区企业占比较高。根据格隆汇和勾股大数据,在新交所上市的海外公司市值占比近40%,其中东南亚公司有81家,市值为769亿美元,占海外公司市值比例近30%(见图2右图)。

图2. 香港、新加坡上市企业按地区市值占比

REITs市场

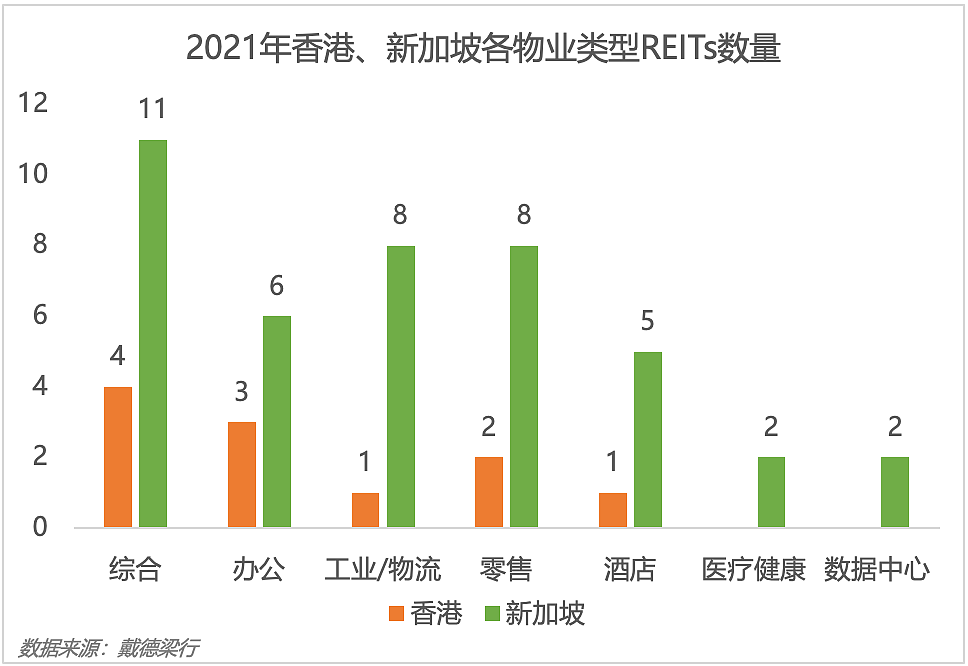

在股票市场以外,值得一提的是新加坡在房地产投资信托基金(REITs)产品方面相比于香港发展更早,规模更大,多样性更丰富。新加坡在2002年推出首支REIT凯德商用新加坡信托,这也是在亚洲除日本市场外的首支REIT。历经20年发展,截至2022年6月底,新加坡共有43只REITs上市,总市值逾1100亿新元,新加坡已发展成为亚洲除日本外最大的REIT市场。相比之下,香港仅有11支上市REITs,总市值约2000亿港元,其中于2005年上市的领展房产基金市值超1000亿港元,远高于其他10支REITs。从资产类别看,如图3所示,新加坡REITs涵盖工业、零售业、办公楼、酒店、医疗保健类等多种资产,而香港REITs主要集中于综合、办公楼和零售业类。

图3.香港、新加坡物业类型分布

此外,新加坡REITs持有资产的分布也体现出其服务东南亚市场的特征,资产组合覆盖到马来西亚、印度尼西亚、越南等市场。相比之下,香港REITs的资产组合体现了其作为中国离岸金融中心的作用,上市的11支REITs持有资产集中分布在香港和中国内地,其中有6支REITs持有中国内地物业。

债券市场

从债券市场来看,香港与新加坡债券市场规模相近,2021年,香港债券发行额约合4016亿美元,新加坡债券发行额约合4285亿美元。债券市场同样反映了香港和新加坡服务对象的差异。根据新交所网站公示,截至2022年8月底,在新交所发行债券的发行人来自45个国家或地区,债券的计价货币超过20种,计价货币除了主流的本地货币、G3货币(美元、欧元、日元)以外,还包括东南亚国家的主权货币,例如印尼盾、菲律宾比索等。而在香港发行的债券除了港元和亚洲G3货币债券以外,则为离岸人民币债券。

此外,香港和新加坡市场对于发行人的吸引力不同。香港是亚洲国际债券发行的主要安排地点,而新加坡则是主要上市地。换言之,更多的亚洲国际债券的发行人聘用香港的专业团队在新加坡上市债券。

从债券发行的主要安排地点来看,根据ICMA的报告,香港背靠中国内地,随着中国内地发行人的债券发行活动增长,香港过去十年逐步成为亚洲国际债券发行主要的安排地点,即更多亚洲债券发行人选择在香港的银行及交易、法律及营运等专业团队进行委任管理交易。2021年,34%的亚洲国际债券发行主要安排地为香港,而美国、英国和新加坡的占比分别为22%、17%和5%。

从债券上市地点来看,ICMA的报告显示,2021年,在亚洲国际债券发行中,新加坡成为最热门的上市地,35%的亚洲国际债券选择在新加坡上市,而25%的亚洲国际债券在香港上市,说明了新加坡在监管、规则、上市申请、审批的效率及成本上或许对于债券发行人更具吸引力。

衍生品市场

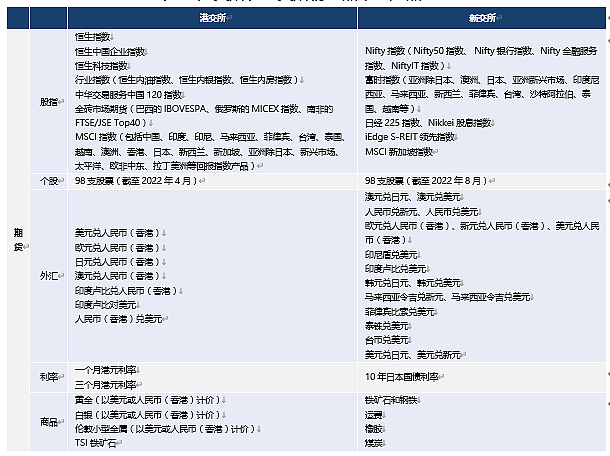

关于衍生品市场,港交所和新交所场内交易的衍生品合约包括基于股指、个股、汇率、利率、商品的期权和期货产品,但具体的合约标的有所不同。表1列出了两个交易所期货和期权产品所涵盖的标的。从金融类衍生品方面总体来看,新交所提供与日本、东南亚等市场挂钩的多种产品,而港交所大部分合约是与香港本地或中国内地市场挂钩的。以外汇产品为例,新交所提供多个以东南亚地区的货币与美元的货币对为标的的期货,例如印尼盾对美元期货、马来西亚令吉对美元期货、泰铢兑美元期货;而港交所提供的货币对标的大多包含离岸人民币。

表1. 港交所、新交所衍生品市场产品标的

资料来源:港交所网站、新交所网站

注:截至2022年8月26日

从场内成交量来看,表2列出了2022年6月港交所和新交所金融类衍生产品的合约成交量,港交所的总体合约成交量(期货+期权)略高于新交所。而且,港交所期货和期权的成交量相对平均,而新交所则以期货成交为主。两个交易所差异较大的是在外汇期货衍生品和股票指数及个股期权衍生品的交易量。新交所外汇期货衍生品成交量是港交所的近7倍,主要因为新交所提供的外汇货币标的种类更多,包括东南亚多国货币与美元的货币对。而港交所的股票指数及个股标的期权成交量大于新交所,主要因为港交所股票市场规模更大、交易更活跃。由于主要服务对象的不同,港交所和新交所在股票、外汇市场表现出了各自的优势,这也反映在了港新衍生品市场的产品和交易上。

表2. 港交所、新交所金融类衍生产品合约成交量 (合约张数)

数据来源:港交所衍生产品市场每月市场数据报告、新交所每月市场数据报告。

财富管理

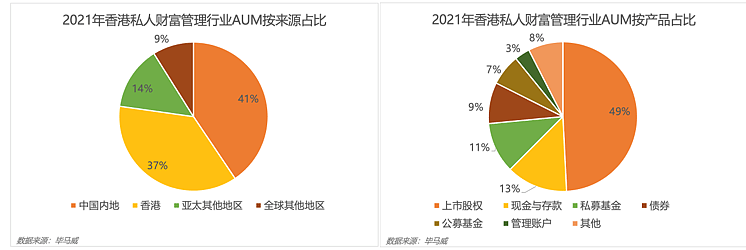

在财富管理方面,香港与中国内地连接紧密,如图4所示, 根据毕马威报告,2021年香港私人财富管理行业资产管理规模达11万亿港元,其中41%来自于中国内地,投资组合中以上市股权投资为主,占比49%,香港股票市场较大的规模和较活跃的交易为财富管理资金提供了多样化的投资对象。

图4.香港私人财富管理行业AUM分布

根据德勤关于2021年国际财富管理中心的报告,新加坡和香港竞争力差距微小,自2013以来都分别稳居第二和第三。在衡量财富管理中心的竞争力时,商业环境、服务机构能力、稳定性、税收和监管都会被纳入考量。2017年到2020年,按照国际市场容量(以资产所有者住所地以外的某地管理的资产衡量)来比较,香港的国际市场容量近万亿美元,略高于新加坡。虽然香港背靠中国内地,但是中美摩擦以及新冠疫情给香港带来的挑战使资产持有人开始倾向于选择亚洲其他资产管理中心,中国内地资产涌入香港的趋势放缓,从增速来看,香港国际市场容量2017-2020 的复合年增长率(CAGR)为3.2%,低于新加坡的5.7%。

总结

从以上几个市场比较来看,香港和新加坡并非只有竞争关系,而是作为国际金融中心各司其职,服务于中国内地和东南亚市场。香港作为最大的人民币离岸金融中心和中国与世界的超级联系人,而新加坡则是作为东南亚市场的金融中心。香港的股票市场规模更大且更活跃,新加坡的REITs及外汇相关产品更丰富、交易更活跃。新港各有所长,究其原因是主要服务于东南亚市场和中国内地市场的差异所致。

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64