救市政策频出,楼市为何还未恢复?(图)

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

刘渊:既然目前的房地产发展水平已经过热,长期高增长后回调也是合理的。在这样的背景下我们需要什么样的房地产政策呢?

9月底以来,中央层面出台了一系列房地产稳市场政策。不同于之前各城市地方层面的救市举措,此番中央部门的连续出手引起市场关注,能否稳住持续下滑的房地产市场呢?

这次中央层面的政策包括有:

9月29日,人民银行、银保监会联合通知,在2022年底前各地可下调首套住房贷款利率下限;

9月30日,下调首套个人住房公积金贷款利率0.15个百分点;

9月30日,财政部和税务总局宣布,一年内换房可减免个人所得税。

(以上三条简称为“930新政”)

11月11日,人民银行、银保监会联合发文,提出16条金融政策支持房地产市场平稳健康发展;

11月14日,银保监会、住建部、人民银行联合发文,允许银行出具保函置换预售监管资金;

11月9日,中债增新增2500亿民营企业债券融资。

新政之下,市场反应如何呢?很遗憾,至少到目前为止,新政对市场几乎没什么效果。“930新政”一个半月以来,据我们对市场的监测,重点城市新房市场除了在十一黄金周小幅回升外,很快就回落到新政前9月的平均水平。楼市的各项领先指标,包括新开盘首日认购率、新房来访指数、销售经理指数等,走势均是如此。

相比新房市场,二手房市场的表现更令人担忧。一线城市本来就有良好的经济人口基本面支撑,加上一年内换房减免个税政策支持,对二手市场大量的换房需求应该是利好。但实际情况却是930之后市场逐步下行。二手市场的领先指标,报价指数和门店经理指数均持续走低。带看量和成交量也同步回落。

而11月新政由于出台时间短,目前来看市场走势暂时没有明显变化,仍需继续观察。

根据上述新房和二手房市场的领先指标,预计11月房地产市场仍将维持目前的低迷局面。按此趋势,今年全国房地产市场有可能出现历史最大跌幅。预计2022年全国新建住宅销售面积将下跌25%,房地产开发投资下跌10%,新开工面积下跌35%以上。

房地产的不景气已持续了一年多,大家似乎对此已经逐渐习惯。但其实就在去年上半年,全国房地产还是一片火热,新房销售面积同比大涨30%。仅仅一年多后,市场就出现明显下滑,销量同比大跌25%。大起大落背后,其实是多方面因素的综合结果,主要我们逐一分析,不能混为一谈。

从房地产市场内部来看,最直接的原因是政策调整。去年开始执行的“房企融资三条红线”、“房地产贷款集中度管理”是对市场影响最大的两项政策。过往高杠杆运行的房企融资受限,经营困难,随之债务爆雷,是本轮楼市下行的导火索。去年下半年开始的房贷额度限制,加快了市场冷却。上述变化,最终导致购房者对房价上涨预期消失,是房地产市场转入下行的直接原因。而购房者对房价上涨的预期,正是支撑2021上半年楼市上涨的动力。

在上述直接原因以外,新冠疫情对经济的影响,是导致房地产下行的间接原因。全球范围内疫情的持续大流行,在特效药发明之前,其实没有完美的应对方法。不论采用哪种方式应对,结果都会对经济发展造成实质的负面影响。经济增长放缓,收入预期下降,导致购房需求下降。

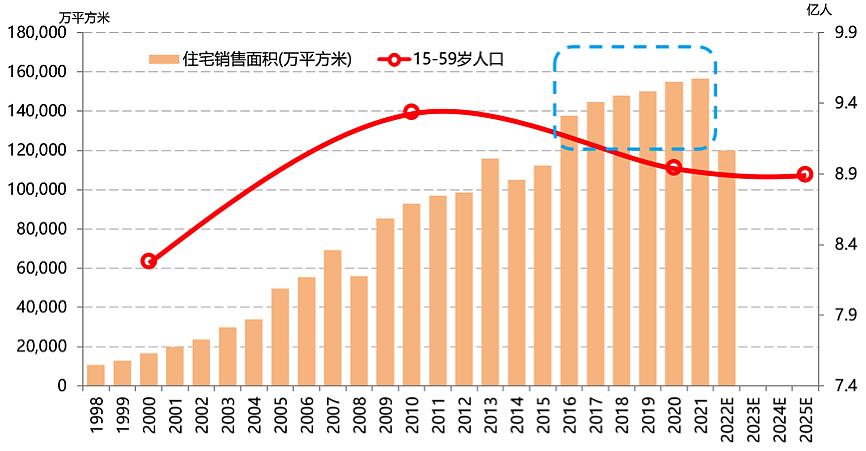

而从更宏观的角度来看,经济和人口——支撑中国房地产过去20年持续高增长的基本面出现放缓,是房地产需求下滑的根本原因。在外部需求放缓,内部经济结构转型的背景下,近年来中国GDP增速已经出现下降。而从2000-2020年间3次人口普查的数据可以发现,15-59岁人口数量先增后减,2020年已经从10年前的9.3亿下降到8.9亿。这部分人口是购房的主力人群。

数据来源:国家统计局,中原集团研究院

在上述三重因素的影响下,年初以来各地政府的救市政策,既改变不了民众对房价的预期,也改变不了疫情和经济人口基本面,因此几乎没效果也在情理之中。

其实在我为FT中文网写过文章中曾多次提及,我们的房地产市场增长过快,已经脱离了收入和经济增长基本面,是不可持续的。

“一个社会什么行业都不如买房赚钱的现象,显然是不可持续的。”(2016.8,《上海已成全球最大豪宅市场》)

“目前房价高速增长已脱离收入和经济增长的基本面”(2016.3,《中国楼市的人造繁荣》)

“2017-2018年(全国住房)交付面积的15%……透支未来需求”(2019.11,《家装销量下跌的背后:投资需求》)

既然我们目前的房地产发展水平已经过热,长期高增长后回调也是合理的。在这样的背景下我们需要什么样的房地产政策呢?或者说,还要不要救房地产?不救行不行?

其实,从930新政后不足一个半月时间里,中央又出台双11新政就能看出决策层对房地产的态度——“还是要救的”。其中的原因不外乎以下几方面:

首先,居住需求也是人民群众美好生活的重要组成部分。房改20多年,全国居民住房条件得到显著改善是客观事实。过往的房地产市场中有问题的主要是房价过快上涨、投资需求挤占正常居住需求等。需要纠正的是这些问题部分,而不是整个市场和行业。高杠杆高风险经营的企业面临困境属于风险自担,而正常经营的企业不应受到波及。如果整个市场和行业都出问题,未来居民的住房问题靠谁来解决?

其次,房地产是宏观经济的重要组成部分。按目前的市场形势,如果不救市,风险仍有继续扩大的可能。目前楼市主要是成交量大幅下滑,而房价暂时还没出现大范围下跌。但如果低迷的局面延续,成交量大跌的后果必然是价格大跌。另外,目前房地产低迷的风险主要集中在房企和直接为房企服务的相关行业。如果风险扩大,则相关产业链上的参与各方,包括企业、金融部门、政府部门等等都会受到冲击。试想一下,如果房价大跌,哪个房地产相关参与者还能独善其身?

最后,虽然房地产曾经过热,但应该逐步引导其回归正常合理水平。本文讨论的救市,目的不是为了市场反弹,而是防止下滑过快。过快下滑和过快上涨一样,不利有经济的稳定健康发展。尤其是房地产这样规模巨大的行业,一步到位的调整就像靠绝食来减肥一样,是完全不可取的。

那么,我们需要怎样的政策才能实现既要稳定房地产市场,又要使其回归合理水平呢?在我看来,主要是以下几点:

防止房企风险扩大,守住不发生系统性风险的底线。目前房企资金链压力依然严峻,当务之急是防止风险从个别高杠杆企业扩大到整个行业。如果房企的危机不能排除,购房者的信心也很难恢复。这一点也是我在以往的文章中多次提及的。在11月央行、银保监会的金融救市16条和保函置换预售监管资金政策中,我们很欣喜的看到了这方面积极的变化。

稳定楼市预期,才能稳住基本需求。而稳需求是稳定房地产市场的基础。在这方面,需要中央出手,表现出稳定楼市的决心和态度,才能稳定整个市场的信心。目前可选的政策包括:放宽当前过严的二套房贷标准;下调购房税费;继续降低按揭利率;降低非限购城市首付比例等。让市场看到政策的目标是稳定楼市,从而稳定预期。

最后,考虑到支撑楼市基本面的整体下行,即使救市政策力度恢复到2014-2015年水平,楼市也不可能回到以往的繁荣状态了。所以稳需求政策的力度可以更大一些,这样才能实现稳定市场的目标,尤其是基本面更弱的三四线城市。

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64