为何需要提高中央政府杠杆率?(图)

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

张林:无论从国际比较还是从债务通缩风险的现实来看,中央杠杆的扩大是必要的,有助于避免疫情冲击下的微观经济主体资产收缩。

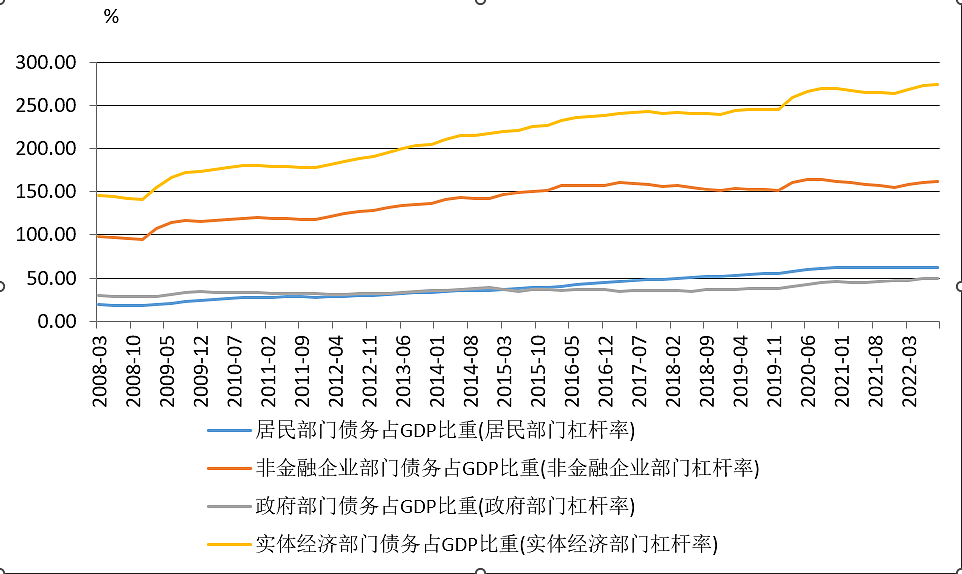

宏观杠杆率是经济运行的重要变量。根据国家资产负债表研究中心的统计,截至今年三季度中国实体经济部门杠杆率为273.9%,即约为GDP的2.7倍。简单按照1年期LPR利率3.65%来估算利息,每年实体经济的还息成本为GDP的9.86%,比之近两年的名义经济增速还要高。在这个意义上说,增长即是为了还息,甚至还不够还息,避免宏观杠杆率的过快上升是有必要的。但杠杆的结构问题如果不是更为重要,也是同样重要。目前来看,中央政府杠杆率的适度抬升应是走出经济谷底的必要举措。

杠杆率重要,杠杆结构同样重要

当债务风险发生时,不同部门主体对于负债压力的感受与承受能力并不一致。

家庭部门对于债务冲击的承受能力是最脆弱的,其金融杠杆主要来自不动产抵押以及征信约束,居民借贷的违约意愿很低,无论是消费贷、抵押贷还是经营贷,一般会尽最大努力避免违约。但相对于债务的刚性,居民部门的资产不仅有限,而且现金流更容易受到外部环境的影响,比如调查失业率每上升1个百分点,对应着数百万人失去收入来源。“断供潮”这类现象不会等到房产净值跌破零值时才发生,而是在房产价格走低的预期形成阶段就会产生,此时房产价格往往加速下跌并形成更大规模的抛售和断供。基于庞大的个体基数,站在金融部门的角度看家庭部门的总违约率很低,但这并不意味着单个家庭对于债务风险的抵御能力较强,家庭部门去杠杆伴随着生活水平的大幅下降。

相比家庭部门,企业部门对于债务冲击的承受能力稍强一些。企业具有更强的现金流获取能力,以及更多可用于再融资的资产,设备等专用资产虽然折旧较快,但相比房产价格波动性更低。另一方面,由于企业破产法的风险隔离作用,经营损失会以注入企业的财产价值为限,资不抵债时也主要是以企业财产吸收债务。但是,企业杠杆率过高的压力也是巨大的,因为此时企业对于利润的分享是“劣后”的,首先要保证对于债权人的还本付息。此外,企业也往往容易受到宏观经济波动的影响,而一旦企业进入到破产阶段,就会转化成企业员工的现金流断裂。

相比企业部门与家庭部门,政府部门对于债务的承受能力是最强的。政府主要通过债券融资,但以政府信用为背书而无需抵押资产,并且政府债利率也较之信用债更低。虽然从理论上看政府债务最终要依靠税收来偿还,形成与加税一样的紧缩效应,但从实际操作来看,政府很少通过财政资金来偿还本金,而是通过再发债券进行滚续。从此种意义上来说,政府债券是唯一合法的庞氏融资。中央银行也可以通过降准、公开市场操作等手段为政府债的发行提供流动性,如果中央银行放弃中立,甚至可以将财政赤字货币化。当然,这些操作需要面临通胀等不良后果的约束,但政府部门对于杠杆的消化辗转空间更大。

以上这些分析无非是说,当考虑偿还债务这一环节时,杠杆加在不同主体身上的压力感、缓释方法以及后续结果都是不同的,即杠杆结构是重要的。

企业杠杆率过高、居民杠杆率上升过快

2008年金融危机以来,除2011年“4万亿”刺激政策退出,以及2017-2019年政策性去杠杆之外,中国的实体部门杠杆率总体在较快攀升,其中2009年刺激政策之下企业部门加杠杆较快,2012至2014年是以影子银行和城投平台扩张为特征的加杠杆,2015至2016年是棚改货币化之下居民部门加杠杆购房,2020年疫情冲击之下企业经营现金流出现压力,加之专项债及特别国债等政府性债务扩张,推升宏观杠杆率上升至270%以上。

图1:中国宏观债务水平上升较快

从结构上看,截至今年三季度,居民部门、非金融企业部门、政府部门的杠杆率分别是62.4%、161.8%及49.7%。从国际比较来看,企业部门的杠杆率高于德国(72%左右)、美国(81%左右)、日本(118%左右),也高于新兴市场国家的平均水平(90%左右)。居民部门杠杆率则显著高于其他新兴经济体(50%左右),且2008年以来居民杠杆率在10多年的时间里增长了两倍,增长速度很快,但低于发达国家平均水平(74%左右)。政府部门杠杆率显著低于发达国家的平均水平(110%左右),也低于60%的国际通行警戒线,日本的政府部门杠杆率甚至超过250%。

一种流行的观点是,由于非金融企业部门口径下的杠杆率包含了大量的隐性政府负债,主要是城投平台作为政府融资工具所承担的有息负债应计入政府债务。从规模上看,一般认为城投有息负债超过40万亿,或已达50万亿的规模,杠杆率超过40%,将这部分债务从企业部门减去并加入政府负债之后,非金融企业部门杠杆率就将为120%左右,而政府部门杠杆率则上升为90%左右。这样,从调整后的角度看,中国的宏观债务结构更加合理,但企业部门债务依然偏高。

但实际上,隐性负债计入政府负债也是有问题的。即便与政府债券一样有政府信用背书,且一般是为公用事业等公共项目融资,但城投债务融资与政府债融资仍有诸多区别。一是城投平台债务会对城投企业经营形成硬性约束,仍需要通过经营收入、资产注入、再融资等各种手段筹措资金偿还金融机构和投资机构,而无法像政府债务那样主要通过债券进行滚续,且负债利率相对市场化。二是剥离城投企业的政府信用背书是大的趋势,特别是资质较差的区县级城投平台的融资功能越来越弱,从而也不排除城投企业破产清算的可能。

无论使用何种口径,中国的宏观杠杆呈现出企业杠杆率过高、居民杠杆率上升过快的特征,这使得经济主体所直接感受到的负债压力较大。特别是长期高速增长惯性之下,企业部门以及居民部分的负债利率相对发达国家很高,特别是城投企业本身以融资为目标,对利率高低并不敏感,特别是通过非标途径的融资成本可能高达8%甚至10%。在经济下行、资产估值走低的过程中,这样的杠杆结构和付息成本不仅容易带来资产负债表衰退风险,还会对微观主体形成直接冲击。

中央政府杠杆率较低,应当适度加杠杆

如果将政府部门杠杆率进一步拆解,截至今年三季度,中国中央政府杠杆率为20.6%,地方政府杠杆率为29.1%,如果将隐性政府负债加到地方政府杠杆率之上,地方政府杠杆率则进一步上升至70%左右。这与发达国家政府杠杆主要体现在中央政府层面相反,比如2020年日本中央政府杠杆率为221%,地方政府杠杆率则为35%;美国联邦政府杠杆率为110%,地方政府杠杆率为15%。

政府部门内部的杠杆结构不同,体现出中国的央地关系与西方发达国家有所不同。由于中国的税收体制以流转税为主且首先集中到中央部门,而“事权”和基建支出主要集中在地方政府,中央政府“不差钱”赤字率很低,基本不需要通过国债增加杠杆。而美国及日本等国的地方政府一般是自治的,通常依据当地公共物品的需求量来制定地方财政收入计划和债券发行计划,特别是基层财政总体上是以支定收,负债率也不高,反而是中央政府需要为全国性的养老计划、社会保障计划等支出筹集资金,负债率反而较高。

大规模退税以及疫情冲击之下,今年中国一般公共预算收入及政府性基金收入相较年初的预算额或约缩水3万亿元,这一缺口主要将对地方财政收支形成较大压力,但在地方隐性负债严格管控,以及地方债发行、使用及管理愈加严格的约束下,二三季度多地出现地方财政“自救乱象”。另一方面,市场需求的疲弱以及房地产市场的调整使得企业和家庭部门的资产负债表出现收缩风险,截至三季度末银行机构存贷款累计差额高达4.6万亿元,创下历史统计数字的新高,说明企业和家庭部门都不愿加杠杆。可以说,除中央政府部门之外,各个部门加杠杆的意愿和能力都受到了限制。

因此,无论从国际比较还是从债务通缩风险的现实来看,中央杠杆的扩大是必要的。中央扩大赤字并运用中央杠杆部分的替代地方杠杆,特别是通过发行特别国债等方式用于补贴企业和家庭,有助于避免疫情冲击下的微观经济主体资产收缩,有助于修复市场信心稳定宏观经济。有一种声音认为中央加杠杆会带来对于人民币贬值的担忧,但宏观经济下行不止以及市场预期持续疲弱带来的人民币贬值压力只会更多,不会更少。

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64