潘多拉魔盒已经打开,日本第一投行的预测:日本央行正常化路线图!(组图)

多年来,日本央行一直坚守超宽松货币政策,几乎每次利率会议都保持“万年不变”的利率政策和措辞,甚至去年全球加息潮中仍“鸽立鹰群”,屡屡无视日元的暴跌。

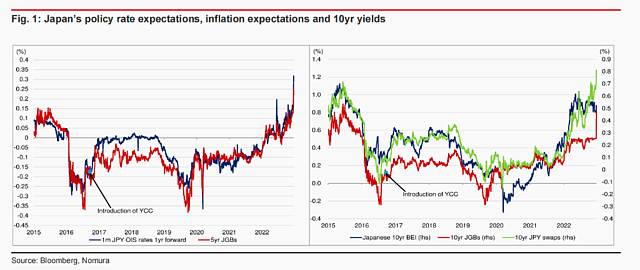

直到2022年底,日本央行(BOJ)“偷袭”震惊全球市场。12月20日,日本央行出人意料的“转向”,将10年期国债收益率目标区间从±0.25%调整至±0.50%,给全球金融市场带来了巨大的“冲击波”。

不少交易员将其视为日本央行彻底结束YCC政策、开始全面转向的开端。此后,日本央行的一举一动都牵动着市场的神经,“寡妇交易”(做空日本国债)再度卷土重来,收益率连连突破YCC上限。

在全球瞩目下,本周三日本央行选择按兵不动,BOJ行长黑田东彦称不认为有必要进一步扩大收益率区间,YCC政策完全可持续。

日本央行到底会否退出YCC、何时退出,无疑将是2023年金融市场的一部“重头戏”。

野村分析师Naka Matsuzawa在其最新报告中指出,“潘多拉魔盒”已经开启,日本央行将逐步上调收益率曲线控制上限至1.0%左右,且BOJ将根据美联储未来的政策走向作出不同选择。

“潘多拉魔盒”就此打开,吹响了退出YCC的前奏

理解日本央行“偷袭行动”意欲何为是预测其未来路径的关键,野村分析师Naka Matsuzawa认为,事实上,日本央行上次行动“无意”间打开了潘多拉魔盒,最终将导致其完全退出YCC政策。

尽管日本央行行长黑田东彦曾明确指出,调整YCC不是退出宽松政策的前奏,而是为了应对债券市场功能弱化,增加政策的可持续性。

但部分经济学家认为这次放松对收益率曲线控制,吹响了史无前例的货币宽松政策结束的“序曲”。

首先, Matsuzawa指出,从BOJ调整YCC政策的细节来看,需要明确三点:

(1)日本央行扩大了10年起国债收益率曲线控制区间,但并没有提高目标区间中值;

(2)实际上根据政策变化,日本央行增加了对日本国债(JGB)的购买,但没有完全放弃货币政策基本目标或使其更加灵活;

(3)日本央行没有事先对其货币政策框架进行审查,也没有从声明中删除保持短期政策利率的宽松偏好。

这样做的原因其一可能是调整政策旨在改善市场功能,日本央行旨在强调这并不是要退出YCC政策;其二是缓解下一任行长的压力,日本央行对市场的猜测做出回应后,下一任行长则可能在中立环境中上任。

其次,政策调整的时机值得注意,几乎没有分析师预计到政策将发生变化,日本央行并没有提前给市场释放信号。

这意味着,日本央行无意通过这次“意外”创造货币紧缩效应,并试图淡化这一举措相当于货币紧缩的想法。

尽管如此,不可否认的是日本央行备受日本政府和市场的压力,围绕YCC的投机性投资也出现回升,收益率连连突破YCC上限也很明确的说明这一点。Matsuzawa认为:

日本政府为日本央行的通胀目标以及政策变化的灵活性奠定了基础,JGB市场的抛售压力可能促使政府率先行动。

如果经济环境发展到满足一定的条件(海外债券收益率上升、日元疲软、日本通胀加速),即使BOJ没有给出特殊的回应,“寡妇交易”将再度卷土重来。

最后,从日本央行一直追求的2%的通胀目标来考量,Matsuzawa指出,即使通货膨胀率没有稳定在2%,YCC也可能进行调整。

黑田东彦在新闻发布会上强调前者的努力是为了减小下一轮政策调整的障碍,尤其是他指出,修改YCC的溢出效应可以确保对企业融资是稳定的,这实际上对经济有积极作用。此外,他强调即使日本央行无法确保2%的稳定通胀,也会做出这一改变。

换言之,如果日本央行有办法确保更大的目标区间能够强化宽松效应,那么当YCC再次面临投机挑战,债券市场功能受损时,即使尚没有实现2%的通胀,退出宽松政策的条件也不合适,它也可以用同样的逻辑再次扩大债券收益率控制区间。

事实上,如果日本央行继续扩大交易区间,而对通胀环境的解释没有任何明显变化,那么YCC政策将“名存实亡”。

政策正常化路径:逐步将收益率上限调升至1.0%左右

通过上一次的“偷袭”,日本央行已明确将10年期国债收益率正常化过程与提高负利率以及缩表区分开来。

Matsuzawa指出,从根本上看,日本央行不一定会等到通胀稳定在2%后才将10年期收益率正常化,而是会根据与经济状况和通胀预期相关的10年期国债公允价值的变化逐步调整,同时在一定程度上也会听取市场的反馈。

1、逐步将收益率上限调升至1.0%左右Matsuzawa谱画的政策正常化路径是:

可能以每次25个基点的步伐逐步将10年期国债收益率引导至接近1.0%的水平,即日本央行在2021年3月YCC政策审查结束后计算为公允价值(使用相同的模型估算,当前约为1.20%)。

在此过程中,为了防止做空日债,日本央行不太可能改变其偏向宽松的政策声明,或进行政策审查。一旦10年期收益率正常化的进程结束,日本央行将正式承认通胀已稳定在2%,并在取消宽松声明和政策审查后正式退出YCC。

之后,与其他国家央行一样,一旦取消负利率政策并有机会评估其影响,就可能会开始缩减资产负债表。

但退出YCC也存在一定的风险,最明显的是通胀和工资增长更快地稳定在2%,目前来看劳动力市场的结构变化相对缓慢,今年不太可能发生。一个更现实的风险是,美债收益率和美元/日元比预期更早触底,而政府(或日本央行)在应对这一情况方面做得太过。

如上所述,当前的正常化进程存在矛盾,日本和美国收益率之间的差距随着美债收益率触底而开始再次扩大时,市场可能会更强烈地押注日本央行将加强量化宽松,这可能会刺激空头做空日债和日元。

2、下一次政策调整时间点可能在2023年底可以想象,日本央行最早可能在2023年4月至6月进行政策调整,但Matsuzawa认为2023年晚些时候更有可能,影响政策变化时间的因素包括日本政府与日本央行的协议变更的可能性、美债收益率和美元以及决定其走势的美国经济和货币政策情况。Matsuzawa认为,下一次政策调整时间点可能在2023年底:

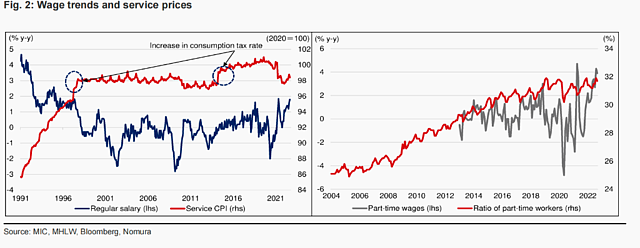

尽管日本央行承认无法预测2%的通胀,但自调整政策以来,2%的可持续通胀增长已经不是先决条件了。当然,接近2%的通胀率肯定会为下一轮政策变化铺平道路,但工资变化需要时间,维持2%通胀率(工资增长约3%)不太可能立即实现。

同样的,一旦实现2%的通胀(包括工资增长),日本央行将不得不全面退出宽松政策,包括取消负利率和缩减资产负债表。鉴于此,日本央行必须尽快采取行动,通过扩大控制区间并分阶段提高目标区间中值,释放市场上抛售债券的压力,使10年期收益率更接近公允价值。

3、更大的黑天鹅:岸田政府告别“安倍经济学”一个不容忽视的问题是,将在2023年4月上任的央行新行长是否会修改日本央行与政府的协议(日本政府与日本央行达成的一项协议,该协议规定央行将“尽早”实现2%的通胀目标)?此前文章提及,多方消息表明,岸田文雄政府有意与主张超级宽松的“安倍经济学”保持一定距离,相对“鹰派”人选接任央行行长的概率上升。

Matsuzawa表示,有消息指出,一旦新行长上任,岸田政府打算采取更灵活的方式来实现通胀目标。日本央行在做出政策决定时已经意识到了这一点,当被问及对协议的修改时,黑田东彦表示目前没有必要。下一任行长作决定是更为明智的选择。

假设,如果新行长在此基础上接受修改协议的建议,这将表明政府正对经济政策为进行更深远的调整。也就是说,这将相当于岸田政府告别“安倍经济学”,YCC和负利率政策也将“曲终人散”。

但目前来看,Matsuzawa指出,短期内日本央行可能会继续以2%的通胀为目标,同时将10年期国债收益率正常化。一旦进程完成,如有必要,则将修改协议。

四种美联储政策情景下,日本央行将作出不同选择

日本央行是否调整政策、进行调整的时机以及市场的反应往往会受到美国经济和美联储政策的影响。

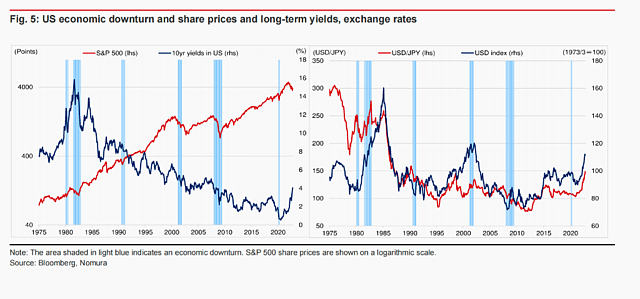

去年,随着美联储激进加息,日元屡创新低,日本政府24年来首次干预汇市阻止日元贬值;毫无疑问,今年美联储政策的变化也将左右日本央行政策情况。

Matsuzawa列举了四种可能性,其指出美国的经济情况可能与过去的三次经济衰退(1980年、1990年和2001年)相似,并用这一时期的市场走势来进行类比。

1、情景一:美联储在2023年继续加息,2024年出现严重衰退(可能性5%)美国经济增速尚未急剧放缓,通胀仍然居高不下,美联储利率终值升至6%以上,10年期美债收益率和美元/日元超过了当前高点(4.32%,151.95),做空日元、日债的情形加剧。

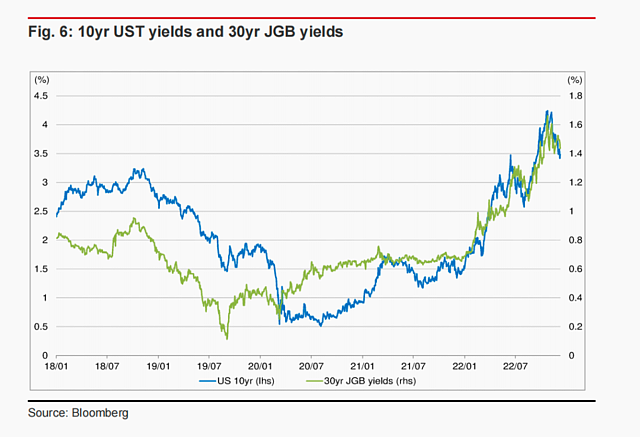

大宗商品价格也将再次上涨,导致日本通胀意外上升。在这种情况下,日本通货膨胀率连续第二年达到2-3%的可能性较大。随着日本通胀预期的上升,10年期国债收益率的公允价值也会增加,而对10年期日债收益率上限的控制反而会推动其他到期债券的抛售,预计10年期国债收益率升至为0.75%,30年期国债的收益率可能会升至1.80%。

这将使日本央行在2023年年中扩大10年期国债收益率的区间。随着通胀预期和长债收益率的上升,股市估值将有所调整,标普500指数将跌破这一时期的低点(3491)。需要注意的是,这一可能性微乎其微,当前美联储已经开始放缓加息,海外货币政策也迎来了紧缩放缓的拐点。

2、情景二:美联储在2023年上半年暂停加息,2024年开启降息(可能性50%)这一情形的可能性最大,美债收益率在2023年下半年反弹,寡妇交易会再度重来,但这不太可能迫使日本央行进行下一轮政策改变。

日本30年期国债收益率可能超过1.685%的高点,但在这个水平上不会持续太长时间,主要徘徊在1.50%左右。相反,如果美联储进行降息,30年期国债收益率将降至1.20%附近。

受美国和日本货币政策相左的影响,投机者可能会在120-130的水平上测试日元的实力。

在美联储暂停加息时,美元/日元将恢复到130的水平,并可能在2023年下半年达到140以上。

这时,日本政府可能难以容忍利率处于这一水平,并对日本央行施加更大压力,政策调整将成为现实。

然而,一旦美联储开始降息,美元/日元汇率将再次降至120-130区间内。2023年上半年,相对于全球股市来看,日本股市将表现不佳,全球经济衰退的和日元升值将倾向于拖累市场。

在美联储暂停加息期间,日元将停止走强,随着全球经济将在下半年触底,周期性股票将推动市场走高,日本股市将跑赢全球,东证指数突破此前高点(2120)。

然而,如果美联储降息导致日元走强(美元/日元低于120),日本股市将趋向于下跌。

3、情景三:美联储在2023年上半年暂停加息,但在2024年恢复加息(可能性30%)这种情形类似于1980年的经济衰退,以及美联储在保罗·沃尔克领导下的政策和市场环境。2023年上半年将类似于第二种情况,但随着加息的可能性增加,将类似于第一种情况。美债收益率和美元/日元将升至这一时期高点之上,美国股市将跌至低点之下。

在这种情况下,投资者意识到10年期收益率可能达到0.75%,首先会抛售其他期限的债券,使其收益率达到0.75%的水平,从而使5年期和30年期的收益率接近0.25%和1.80%。

2023年底左右,日本央行将再次扩大YCC政策区间。如果日本的通胀和工资增长如预期一样快,市场将开始押注退出YCC,提高短期政策利率。在美国股市,科技股和成长股的估值将被迫再次调整。

4、情景四:美联储2023年开始降息(可能性15%)这种情况接近2001年美国经济衰退,由于金融市场泡沫破灭,美国公司对资本投资的兴趣将下降。

即使在经济触底后,增长仍将在很长一段时间内低于潜在增长率。在这种情况下,即使在美联储转向降息,美股也可能会创下新低。

美联储降息幅度可能超过情景二,因此美国长债收益率和美元将有进一步下跌的空间。这些条件将使日本央行难以改变政策,10年期债券收益率将下降,30年期收益率也将低于1.20%,股市、金融股将下跌,并可能创下这一时期的新低。

美债、日元和股市将走向何方?

1、中短债收益率下降,长债收益率上升在债券市场,除了情景四,Matsuzawa预计美国长期收益率将在2023年下半年上升,若美联储决定在2023年上半年暂停加息,刺激投资者买入的机会将出现。相比之下,由于日本货币政策变化的后续影响,日本债市仍然不稳定,但这本身就提供了投资机会,主要机会来自对短期政策利率增长的预期。

市场已经对未来六个月的加息定价了近20个基点,因此有很大的调整空间。除了全球经济状况和日元走势的影响外,由于市场猜测新行长不会修改日本央行与政府的协议,可能会引发调整。2023年下半年超长期债券收益可能会因日本央行政策变化情况而有所不同,但投资者可能会在30年期收益率约为1.40%时进行抛售,大概在美联储决定暂停加息之时。

另一方面,YCC面临的投机性挑战(即投资者在预期政策变化时抛售5年期和10年期JGB)在2023年上半年不太可能取得成功。然而,如果日本央行和政府之间的协议进行修订,此类交易成功的可能性可能会增加,10年的盈亏平衡通胀率多头头寸在很大程度上取决于市场对日本央行下一次政策调整的预期。

2、美元/日元汇率可能在年底前超过140在外汇市场上,Matsuzawa指出,除非美联储进行降息,否则美元/日元汇率不太可能稳定在120-130区间内,年底前最高可能升至140。2023年下半年可能推高美元/日元汇率的因素有两个,对美联储降息的预期消失,以及对日本提高短期政策利率的预期消失。

3、3月至9月股市可能上涨,5月日本股市表现良好在股市方面,Matsuzawa认为,美国和日本股市指数将在2月FOMC前后触底,美联储暂停加息可能会成为3月股市上行的触发因素。股市可能会在9月触及最高点,届时可能有迹象表明经济正在触底。与此同时,美联储过度降息的预期也会消失,只要市场对日本央行提高短期利率的预期存在,就会对日本股市不利;但在日本央行新行长上任前后,日本股市表现可能会有所改善。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64