澳新银行、国民银行入场后,稳定币还能挤得下几家巨头?(组图)

继澳新银行(ANZ)之后,澳洲四大行中的国民银行(后简称NAB)也开始发行稳定币了!

NAB发行的稳定币名称为AUDN,这是去年12月在以太坊网络上创建的。该币与澳元的汇率为1:1,NAB准备在今年的年中启动实际交易,主要用于碳信用额度的交易和汇款。

澳财在去年3月谈到ANZ发行稳定币时,认为这是澳洲数字经济具有里程碑意义的事件,并且预计其他银行肯定也会进行类似的尝试,果不其然,一年不到的时间,我们就见到了第二个发行稳定币的澳洲银行。

稳定币本质上还是一种加密货币,由于其价值需要与某种法定货币(如澳元)、商品、金融工具或加密货币的价值挂钩,因此,稳定币如同其字面含义,相比于传统的虚拟货币(如比特币),有着更低的波动性,从而经常被用作关联其他加密货币,以解决价格波动过大的问题。从下图我们可以清楚地看到比特币与USDT稳定币的波动对比。

从这个特征来说,稳定币更加适合作为一种商品交换的媒介,而非投资标的。

银行为什么热衷于稳定币?

从更广泛的角度而言,在蓬勃发展的价值互联网上,以NFT形式买卖数字资产驱动着经济的发展。不论是为“化身”购买家具、服装还是虚拟房子,都需要一种连接虚拟世界和物理世界的货币。

2021年全球链上资产代币化市场规模超过23亿美元,预计到2026年达到56亿美元,在2030年的预期更是高达16万亿美元。

在如此庞大的市场中,却一直缺少一个能够被广泛接受的支付工具。而作为一种交换媒介,货币需要投资者的信任才能从法币转到稳定币。

ANZ或者NAB正在做的这件事情,就是提供代币给那些要把现实世界资产转成数字资产的投资者,方便其在数字经济世界中进行交易和转账。

而随着银行所发行和背书的稳定币的出现,受监管的稳定币在构建合规的元宇宙方面开始发挥巨大的作用,表现在:

稳定币鼓励稳定,其价值不受市场投机活动的影响;

数字资产的价格更加透明,投资者可以知道他们在元宇宙的资产兑换成法币的价值;

稳定币所带来的不同元宇宙之间的互操作性也有所提高,用户将更加容易的在不同链上进行资产的交易。

稳定币已经成为在虚拟世界中获取价值的最佳工具。在未来,稳定币更有潜力成为DeFi及元宇宙框架下的最基本组成部分。

在庞大的市场以及较少竞争对手的环境下,银行纷纷下场抢夺“蛋糕”,除了ANZ和NAB,四大行中的另两家联邦银行和西太银行,也正在尝试引入这一加密资产的应用。

稳定币的一个实际应用就是碳交易(Carbon Trading),而这也是稳定币大展身手的一个重要场景,因为它能使交易的付款流程与碳信用额度的转移在同一时间发生,且并不需要链接到传统的交易网络中,在提升支付效率的同时,也减少了结算的风险。

与ANZ用A$DC进行代币化碳信用交易类似,NAB很有可能将自己的稳定币AUDN应用到Carbonplace中来。Carbonplace是一个基于区块链技术搭建的全球碳信用交易网络,而NAB是其创始人之一。

Carbonplace官网截图

此外,Carbonplace还与瑞银、渣打银行、法国巴黎银行和三井住友银行等合作。因此,如果能够通过AUDN进行结算,Carbonplace的结算效率以及全球的影响力都会得到提升。

同样,如果AUDN能够作为海外汇款的结算代币,NAB就可以绕过SWIFT(全球最大的金融电讯网络之一),减少对复杂和昂贵的银行关系网络的依赖,在某些市场可以将结算所需的时间从T+2过渡到T+0。

例如,此前ANZ就实现通过A$DC,协助墨尔本Victor Smorgon Group在10分钟之内就完成了美元资产的购买。

除此以外,NAB的首席创新官Howard Silby表示,NAB的稳定币还可以用于债券市场的短期融资,例如回购协议等。

稳定币“稳定”吗?

2022年,Luna币崩溃、三箭资本和FTX交易所破产等事件层出不穷,对加密资产投资造成了重创。仅FTX破产一件事,就有近3万澳洲投资人受到损失。因此,作为加密资产之一的稳定币,人们同样会问,稳定币的安全性究竟如何?

在讨论这个问题之前,我们先来看三个实际发生的案例。

案例一:

第一个案例就发生在澳大利亚。2019年,一家位于黄金海岸、名为BPS Financial的公司发行了Qoin稳定币,按照设计,Qoin可以以预先确定的价格,在一家名为Block Trade Exchange (BTX)的交易所出售,或者用于购买商品和服务。然而,Qoin和BTX均归BPS Financial Limited所有,这引发了人们对其透明度和利益冲突的担忧。

而且BPS公司营造出Qoin币“供不应求”的景象,以类似传销的形式推广,用“保证币价上涨”为卖点吸引客户购买。但是Qoin既无实际的应用场景,也无成交量,因此BPS被监管机构告上了法院。

2022年10月24日,澳洲证券和投资委员会(ASIC)向联邦法院起诉BPS Financial,根据起诉书,ASIC指控BPS“涉嫌做出虚假、误导或欺骗性陈述,并且在涉及名为Qoin的加密资产代币的非现金支付设施方面从事了未经许可的行为。”

案例二:

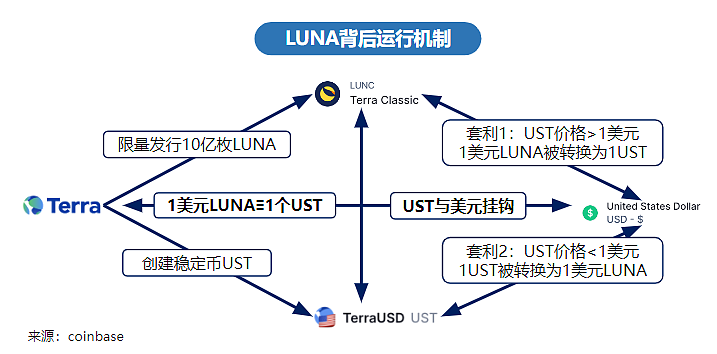

第二个案例就是前面提到过的市值曾一度高达430亿美元Luna币。

发行Luna币的Terra设计了一种依靠算法而不是有资产抵押的稳定币UST。

2022年5月8日,当UST遭遇突然抛售(一笔高达8400多万美元的抛单),无法保持与美元1:1的平价的时候,市场出现了恐慌性砸盘。短短两天时间,Luna币的价格从85美元/枚的高位跌落至0.000165美元/枚,曾经的“币圈茅台”价值几乎归零,全球数十万计的投资者爆仓。至此,算法稳定币的梦想宣告破灭。

接下来我们再来看一家合规的稳定币是怎么做的。

案例三:

Novatti是一家在ASX上市的支付公司,该公司创建了一种名为AUDD的稳定币,并与美国数字货币公司Ripple合作,在其XRP Ledger上推出AUDD。

在AUDD发行之初,Novatti并没有急于去融资,因此其行为没有纳入ASIC的监管。

随后,Novatti取得了ASIC的牌照,并且加入了澳大利亚交易报告和分析中心(AUSTRAC),取得了汇款网络提供商的资质,才开始稳定币的正式交易。

从上面的三个案例可以得出两点结论:第一:稳定币并不稳定;第二:对稳定币的监管和合规要求会越来越高。

银行“背书”的稳定币

回到NAB的稳定币AUDN,不同于上述非银机构发行的稳定币,银行的稳定币则具有天然的安全优势,实际的应用场景也不同。最主要的原因还是在银行自身的“背书”上面。

由于银行受政府相关部门的强力监管,在合规方面有着较为丰富的经验,同时在治理实践、职责分离以及托管和交易有着深入了解,自然会给自己发行的稳定币以更多的风险控制管理和合规管理。

NAB就是这样对待自己的稳定币的:NAB将其稳定币视为“代币化”的存款,去年12月在以太坊的区块链上创造了AUDN,而后却又销毁了该代币,并且从市场的流通中移除。主要原因是NAB并不会让AUDN的价值在加密市场中浮动,而是在有特定的用例时才会创造它。

政府监管逐步渗透

为了鼓励创新,同时保护好投资人(消费者)的权益,澳大利亚政府目前正在不断完善加密货币的监管条例。

联邦财政部正在开展的一个研究项目,定义不同加密“代币”的功能和实用性,以完善新的监管和更强有力的消费者保护措施。

政府表示,定义代币的作用将是加密货币改革议程的第一步。这包括新的加密许可框架、第三方加密资产托管人的义务,以及对创新组织结构的审查,例如“去中心化自治组织”(DAO)。

澳大利亚金融监管机构将制定稳定币支付框架列为首要任务,以弄清楚如何将稳定币应用到现有的支付生态系统中,同时又不会使其面临过度风险。

这也就是为何AUDN并不会在近几个月推出实际应用。因为,NAB需要在监管机构的监督下,让AUDN先在内部的分支银行和子公司之间进行测试,而后才能与企业、客户合作,满足其金融需求。

除了澳洲政府,全球越来越多的国家和地区也开始对稳定币进行监管,控制其给金融市场可能带来的风险。

美国和香港地区已经首先做出表率,着手建立监管框架。

美国的证券交易委员会(SEC)在不断扩大其加密资产和网络部门的人员,用以调查反欺诈措施、反操纵以及订单真实性等事项。

总统金融市场工作组、货币监理署和联邦存款保险公司曾联合发布了一份稳定币的报告,敦促国会迅速采取行动,制定适当的立法,以确保稳定币受到明确的监管框架的约束。

在香港地区,香港金管局日前也表示要将稳定币相关活动纳入监管,从以法币为锚地的稳定币入手,逐步扩大监管的范围以及深度。

金管局将建立完善的监管框架,包括但不限于在所有权、治理与管理、财务资源要求、风险管理、反洗钱和反恐怖融资、用户保护、定期审计和披露要求等方面制定适当的监管要求。

香港金管局总裁余伟文表示,适当的监管环境有助于应对风险,促进业界有序和持续的发展。

写在最后

尽管政府的监管要求在不断增加,但法币支持型的稳定币仍有很大的发展空间。

在2022年里,ANZ已经为客户完成了数笔具有里程碑意义的稳定币交易,大大小小的交易为参与者提供了便利。

NAB发行的AUDN同样是银行在数字经济中极大的创新,推动其商业客户使用澳元实时结算区块链交易,在提高了汇款效率的同时还减少了清算风险。

在传统金融世界和数字经济世界之间,CeFi和DeFi这两种交易体系各有优缺点,如何能找到两全其美的方法,数字资产行业和传统金融行业都在艰难地寻找答案。

随着像银行这样受到强力监管、实力雄厚的金融机构参与到稳定币的市场中来,稳定币的应用预期将进一步扩大。ANZ的A$DC和NAB的AUDN,或许能成为澳洲传统金融行业进军数字资产行业的试金石。

除此之外,监管与风险更加可控的央行数字货币在未来是否会对稳定币构成挑战,我们也会持续关注。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64