全球买不起房排名出炉!澳洲美国加拿大香港均上榜(组图)

根据一份最新报告显示,尽管在过去的一年,新西兰唯一的超级城市——奥克兰市的房价持续下跌,但依然无法阻止该市荣登全球范围内最负担不起的住房市场排名第七位!

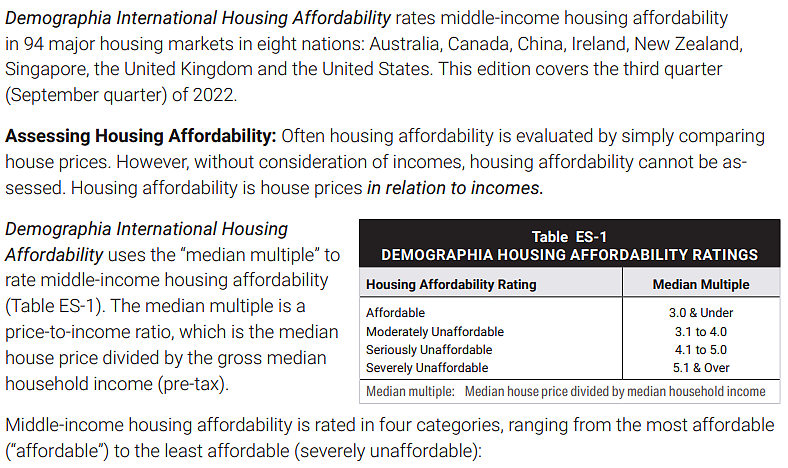

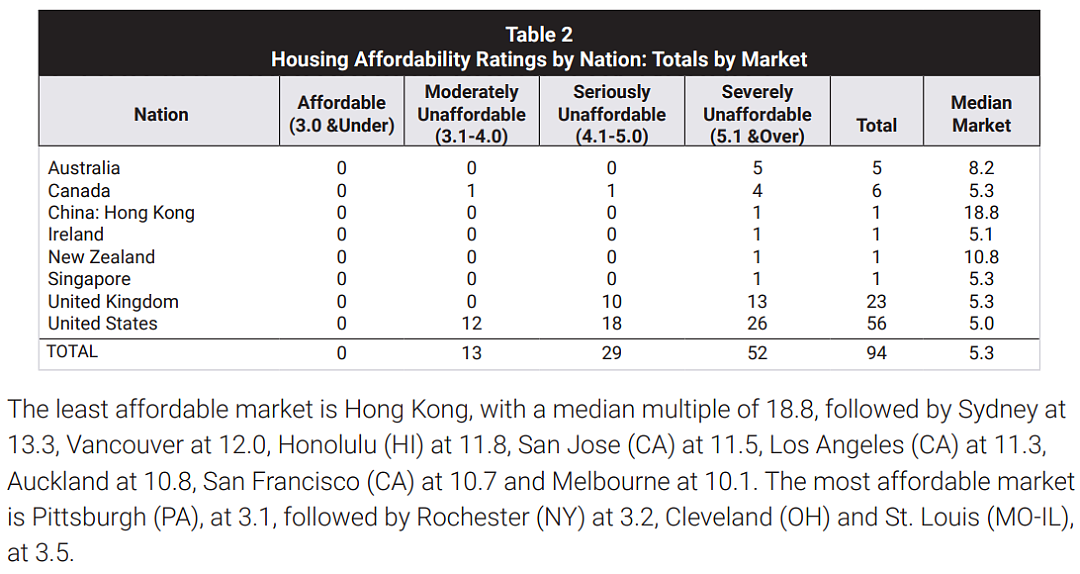

在年度 Demographia 国际住房负担能力报告中,一直采用衡量“工资中位数倍数”来评估居民购房负担能力。

其计算方法就是:城市房价中位数÷家庭收入中位数=可负担值

这些年来,该机构都会对人口超过 100 万的 94 个主要房地产市场(国家/地区)进行评估并公布排名,其中包括:澳大利亚、加拿大、香港、爱尔兰、新西兰、新加坡、英国和美国等。

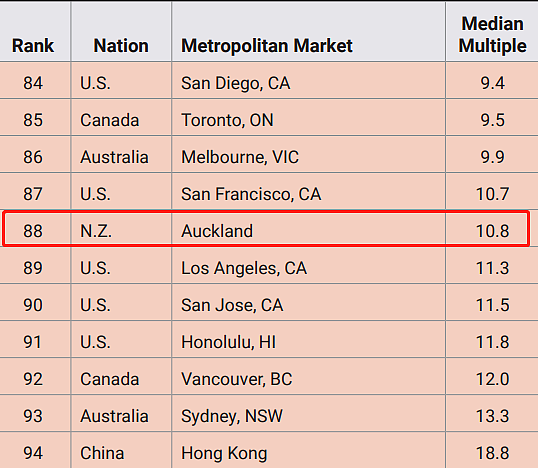

在 2023 年的报告中,奥克兰市的“中位数倍数”达到 10.8,简单来说就是这座城市的房价是家庭收入中位数的 10.8 倍。

根据房地产协会的最新数据,这比去年的情况有所改善。

在 2022 年时,该市房价收入比为 11。较去年相比“中位数倍数”减少 0.2,是因为奥克兰的房价中位数在截止今年 2 月的 12 个月中,房价下降 15.2% 至 100 万纽币。

需要注意的是,在 2020 年初,奥克兰的房价收入比为 8.6;而在 2010 年,这个数值为 6.4(房价是家庭收入中位数的 6.4 倍)。

在报告中作者特别指明,如果一座城市的房价超过该地区家庭收入中位数的三倍,那么就意味着这座城市的房地产市场是无法负担的。

如果房价收入比达到 5 倍以上,则会被认为是“严重负担不起”,而奥克兰就属于这一类的“非常住不起”的城市。

在上榜的 94 个市场中,中国香港仍然是全球最难以负担的房地产市场,其中位数倍数为 18.8。

澳大利亚的悉尼市以 13.3 的中位数排名第二,而建安大的温哥华市、夏威夷的火奴鲁鲁以及美国加利福尼亚州的圣何塞(San Jose)和洛杉矶分别以 12.0、11.8、11.5 和 11.3 的倍数位居前六。

令人深思的是,自该报告发布 19 年来,首次出现“没有一个城市被认为是可负担”的情况。

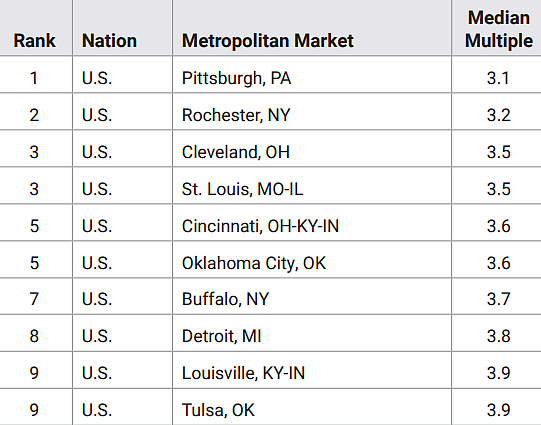

尽管如此,美国境内还是有多个买房较为舒服的的市场。他们分别是数值为3.1 的匹兹堡(Pittsburgh,宾夕法尼亚州西南部),其次是3.2 的罗切斯特(Rochester,纽约州的一座城市),以及3.5 的克利夫兰(Cleveland,俄亥俄州第二大城市)和圣路易斯(St. Louis,密苏里州第二大城市)。

行动党副党魁 Brooke van Velden

对于奥克兰市的排名以及获得的数值, 新西兰行动党副党魁Brooke van Velden 表示,虽然悉尼、温哥华、火奴鲁鲁、圣何塞和洛杉矶等城市的排名比奥克兰高,房价更加难以负担,但上述城市的通胀率较低,贷款利率低,生活成本也没有奥克兰高。

“新西兰的买家(比他们惨多了)受到高房价和高利率的双重打击,”

“我们可以看到,新西兰银行目前推出的房贷利率比其他被列为严重负担不起的城市要高出 1% 至 2%。”

Brooke van Velden 说,在过去的三十年来,这个国家以及这座城市的住房成本在不断上涨,这绝对是造成新西兰贫困和不平等的头号“宿敌”。

在 CoreLogic 发布的最新住房负担能力报告中显示,近期入市的新购房者们,现在不得不将收入的一半以上用于偿还抵押贷款,这让人们的生活质量大大降低。

CoreLogic 的首席房地产经济学家 Kelvin Davidson 表示,如果抵押贷款利率持平、房价继续下跌且工资上涨,那么未来三到六个月,人们生活压力可能会开始减轻。

一些房产评论家预计,在市场企稳之前,未来几个月房价价格将进一步下跌,ANZ 银行经济学家最近表示,房地产市场已经完成了他们预测的 22% 的峰值至谷底价格跌幅的大约三分之二。

但事实真的如此吗?

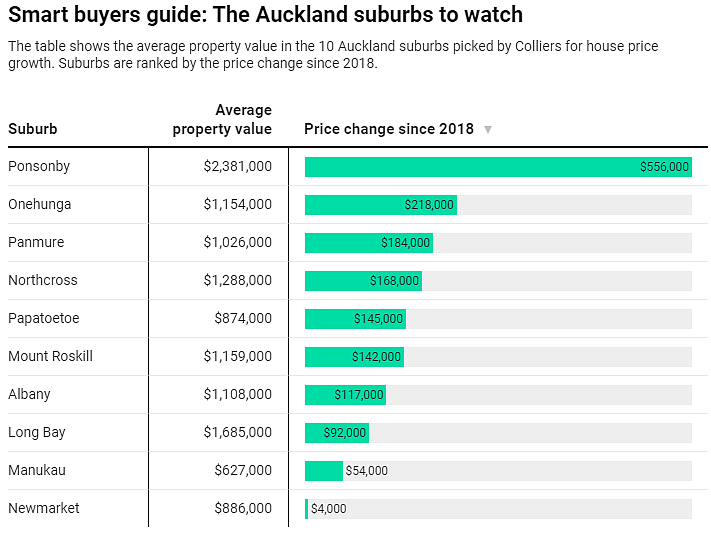

根据房地产经纪公司 Colliers 的开发专家进行的研究发现,奥克兰多个地区有望从当前的房地产市场低迷中迅速而强劲地反弹。

其中包括北岸的 Albany、Long Bay 和 Northcross;市中心附近的Newmarket 和 Ponsonby;以及南区和中区的 Manukau、Mount Roskill、Onehunga、Panmure 和 Papatoetoe。

Colliers 国际住宅项目全国总监 Pete Evans 表示,在开发活动、地理位置和负担能力在内的多种因素的驱使下,奥克兰的一些区域有望在今年年底和 2024 年实现价格增长。

Evans 列出了看好这些区域房价上涨的理由:

Panmure:位于Auckland Manukau Eastern TransportInitiative的中间区域,该倡议将使这个老城区到 2025 年时,成为混合用途和住宅开发的中心。

Manukau:由于低房价和 Panuku 和 Kāinga Ora 的投资,为该地区提供更好的住房、零售和就业机会。

Papatoetoe:交通便利且拥有重新开发的地段,可建设大批联排替换旧房。

Onehunga:澳大利亚开发商 Lendlease 对 Dress Smart 购物中心及周边地区的开发计划,让投资者对该地区重燃信心。

Northcross:至 CBD 只需 20 分钟。与悉尼相比,这个海滨地区的房价被严重低估了。

Long Bay:美丽的海景,轻松到达 Albany 工作区域,繁忙的零售业以及毗邻大学。

Newmarket 和 Ponsonby:高档市内住宅区,富裕买家不会受加息影响。

Mount Roskill:KiwiBuild 和大量联排的建设,以及 Kainga Ora 的大规模公共住房建设,让该地区人丁兴旺。该地区还有丰富的水资源。

Albany:不必多说了,都快封神了。

一边是负担不起的房价,一边是看涨的楼市,那么奥克兰人或者把范围扩大一些来说——新西兰人,他们真是的生活状态又是什么样呢?

由Canstar 于本周二(3 月 21 日)发布的Consumer Pulse 报告中可以清晰的看到,新西兰人......大部分过的不怎么样。

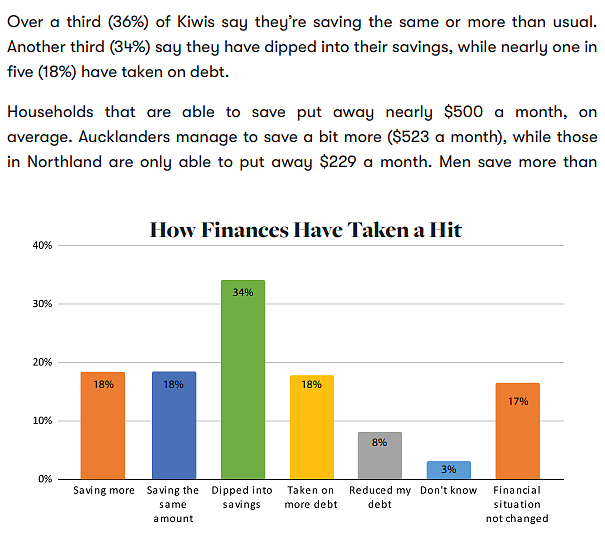

调查发现,2022 年新西兰家庭的储蓄水平确实高于疫情前的水平。三分之一的家庭设法将存下 10% 的收入,五分之一的家庭试图存下 15% 的收入。

此外,超过 36% 的受访家庭表示,他们储蓄持平或多了一些。

超过 34% 的家庭表示,很难存下钱,有的时候还需要动用储蓄。

18% 的家庭表示“我们负债累累”。

该份报告还显示,新西兰家庭平均每月存款数为 500 纽币,奥克兰人存款水平高于全国,为 523 纽币。此外,男性比女性更能存钱,分别为 560 纽币/月和 447 纽币/月。高收入家庭(年收入 12 万纽币以上)每月存下 750 纽币。

然而,25% 的新西兰家庭没有存下一分钱......

造成如此局面的根本原因是 43% 的新西兰人是靠日薪度日,再就是 18% 的人本就不喜欢存钱,11% 的人则认为他们之前存下足够多的钱了。报告称,44% 的新西兰人没有个人债务。而在身背债务的人群中,59% 的人表示他们从不拖欠还款,而只有 20 % 的人表示他们很少拖欠还款,7% 的人称自己一直拖欠还款(去年的数字为 19%)。那么能够存下钱的新西兰人的消费目标又是什么呢?

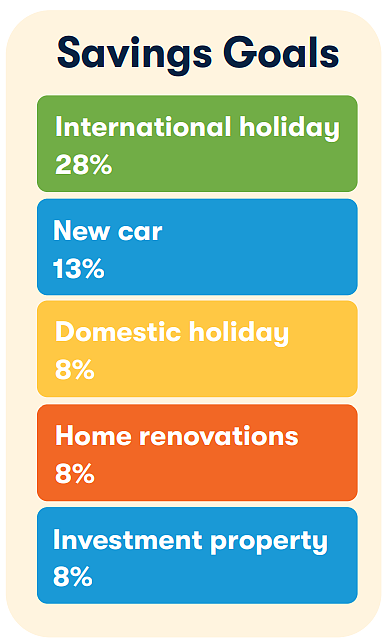

28% 的受访者表示他们为国际旅行存钱,其次是 13% 的人表示为了买车而存钱,8% 的人表示为国内度假、家庭装修和投资房产而存款。

而在投资方面,76% 的新西兰人表示他们不会投资股票市场。可在 2021 年,有 40% 的人正在股市中奋战。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64