UDIA报告:澳洲面临巨大住房缺口(图)

城市发展研究所在其最新的State of the Land报告中警告称,新房销售的大幅下滑将加剧全国租赁和负担能力危机,并对新房供应满足未来需求的能力造成进一步压力。

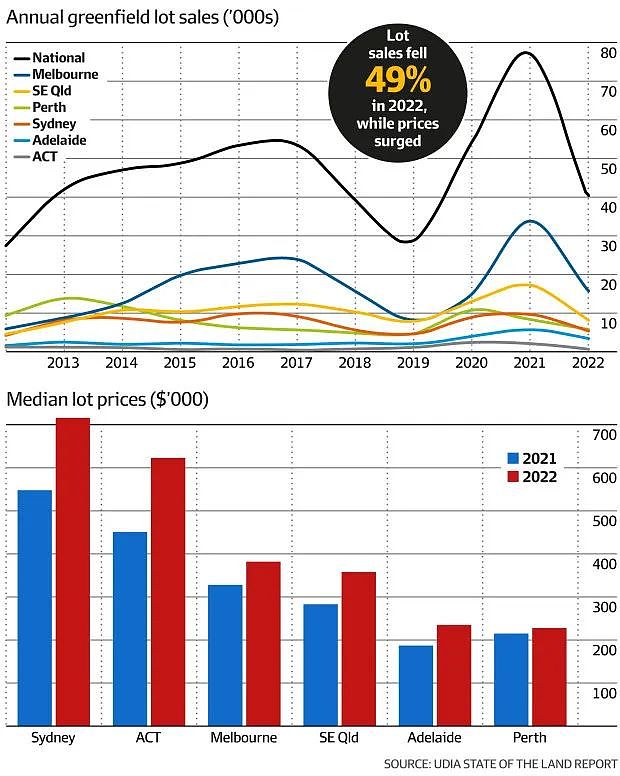

根据基准报告,在2022年,由于利率上升、建筑成本激增以及对建筑商倒闭的担忧,买家需求大幅下降,绿地销量几乎减半,公寓交割量跌至全球金融危机以来的最低水平。

由于今年独立屋以及新公寓的销售预计将再次低迷, UDIA预测住宅完工量将“急剧缩减”。将比联邦政府的全国住房协议计划中在2024年起的五年内建造100万套住房, 每年20万套住房的计划减少约5万套。

UDIA全国主席Maxwell Shifman说:“UDIA的最新报告就像‘煤矿坑里的金丝雀’,促使政府现在就采取行动,增加新的住房供应,并确保负担能力不会进一步下降。”

供应问题还将加剧负担能力的恶化。尽管销量下滑,需求减少,但开发商消化了不断上升的成本压力,而且还面临着熟练劳动力短缺的问题,去年全国地块价格中值上涨了20%。

去年,悉尼的地块价格中值上涨了31%(71.6万澳元),澳洲最大的绿地市场墨尔本上涨了16%(38.2万澳元),昆州东南部(SEQ)上涨了27%(35.8万澳元)。

相比之下,首府城市整体的新公寓价格持平,去年年底的中值为56.95万澳元,竣工数量下降4%,至4.5万套,交割的销售数量下降34%,为12年来的最低水平。

UDIA报告称:“多单元销售表现疲弱的因素包括投资者持续撤出、前所未有的建筑成本上涨、融资挑战和生产力延迟给开发商带来的压力。”

去年的单位房完工量比十年平均水平低25%,“前瞻模型预测,未来3年,单位房完工量将进一步减少”。

绿地市场的需求传统上由首次置业买家、年轻家庭、复苏的移民市场(预计本财年海外净移民人数将达到30万)以及投资者推动。

去年,独立住宅完工量增长35%,至6.051万套,这主要得益于HomeBuilder补贴计划和创纪录低利率带来的需求。然而,地块销量从2021年的7.6万多个下降49%,至3.9402万个。

为应对这种需求不足以及“无利可图的建设热潮”引发的现有交付限制,开发商去年仅向市场投放了4.5357万个地块,较2021年下降40%,是自2019年以来投放市场地块数量最低的一年。

在墨尔本,去年近3.9万套新住宅完工,比前一年增长了32%,但仍比2017年市场的上一个峰值低23%。

然而,推动市场的是绿地独立屋完工量(增长77%,至近3.3万套),公寓完工量下降5%,至5630套。

展望未来,UDIA预测今年的新住宅供应将减少约7%,至约3.57万套,然后在2024年小幅下降至约3.37万套。

在悉尼,由于需求下降和土地供应限制,绿地销售暴跌44%;多单元销量下降了57%。

全年完工的住宅略低于2.5万套,比2021年增长9%,但比2018年的上一个市场峰值低41%。

根据UDIA的数据,由于多单元完工量的进一步收缩,预计到2023年,悉尼的新住宅供应完工量将进一步下降至约2.05万套。

与UDIA合作撰写State of the Land的Research4主管Colin Keane表示,今年将是“销量低、价格稳定”的一年,年底前,活动会有所回升,同时价格也将调整。

“SEQ和悉尼市场的需求未得到满足已经成为一个真正的问题。SEQ有能力应对这种需求,但悉尼缺乏交付经济适用住宅的能力。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64