澳洲政府特权保护的这家企业,拿下创纪录营收后,股价为何创下新低?(组图)

导读

业绩亮眼,但高处不胜寒;

王牌项目利润率或进一步下滑;

现在很好,未来预期值得担忧。

在打击垄断上一向手腕强硬的澳洲工党政府,在澳洲航空(Qantas)的垄断竞争上却“例外行事”。此前,澳洲助理财长Stephen Jones在回答记者提问时公开表示,恶性竞争降低机票价格的竞争会让澳洲航空业发展不可持续,因此保护Qantas的行为符合国家利益。

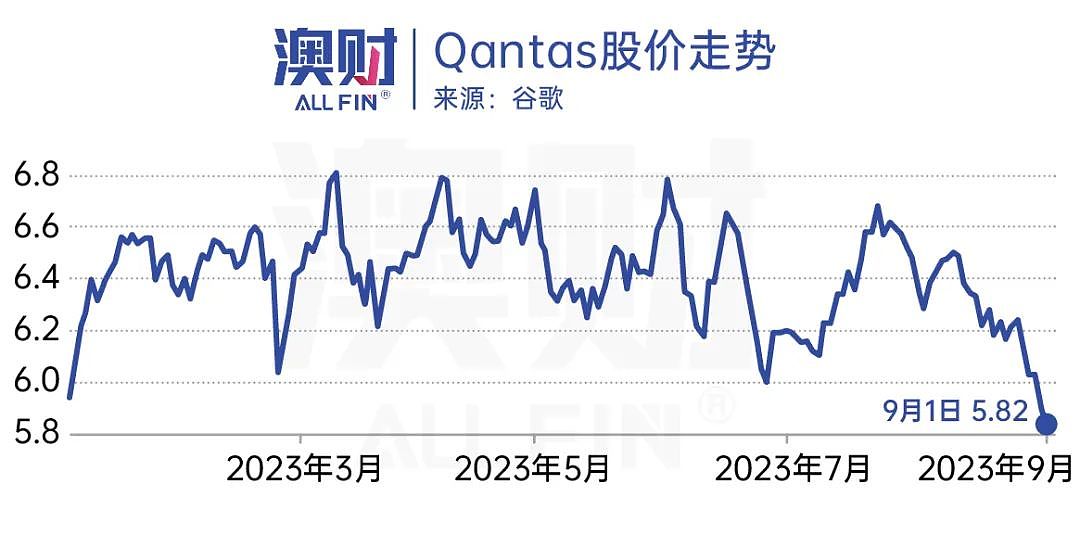

然而就是这样一家受到澳洲政府公开保护的企业,近日的财报在拿下一份创纪录的业绩后,股价为什么却出人意料地走出了年内新低的糟糕表现?

在光鲜的业绩背后,Qantas让投资者们嗅到了哪些不易被人察觉的危险信号?

1

业绩亮眼,

但高处不胜寒

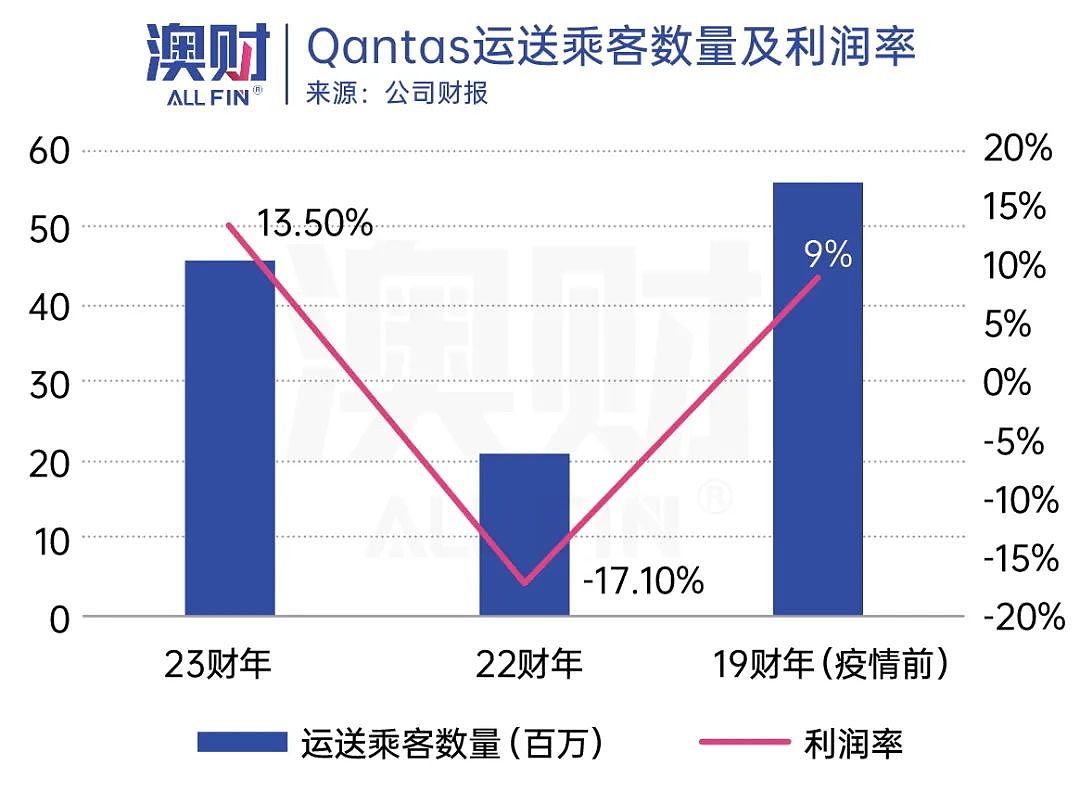

Qantas本财年共运送乘客超过4500万人次,较上财年翻倍,但距离疫情前仍有1000万人次的差距。好消息是,当前利润率已经超过了疫情前的水平,达到了13.5%。让人不禁好奇这样高的利润率从何而来。

如果细看Qantas的收支,我们能够发现,公司单位成本虽比22财年有所下降,但还是高出疫情前20%,单位收入也出现了20%以上的提升,说明公司成功地把成本转嫁给了消费者。

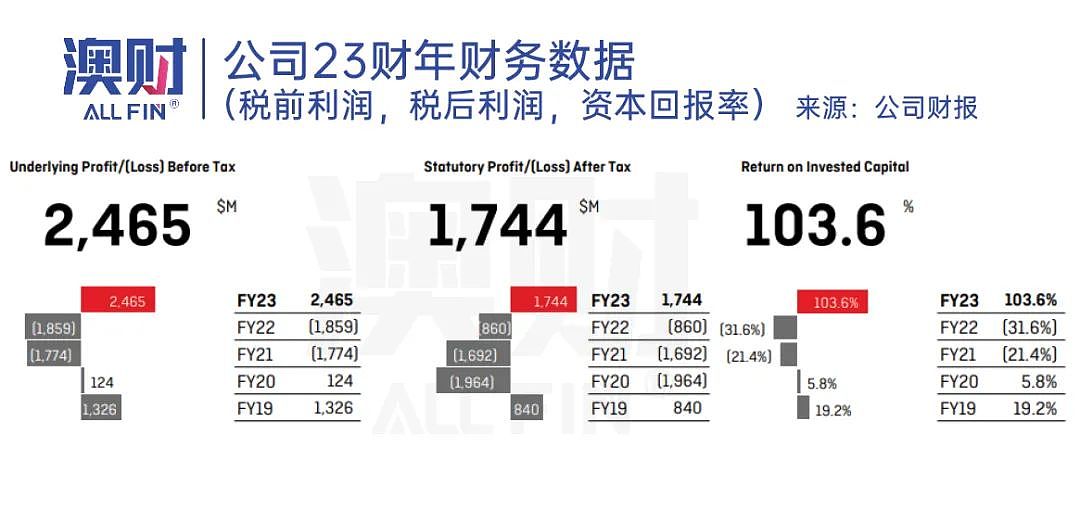

不管是税前还是税后净利润,公司都达到了远超疫情前的水平。但几组数据中更引人瞩目的是103.6%的资本回报率。在这里就不得不提一下Qantas在财务上控制得比较好的地方,也就是它的负债。

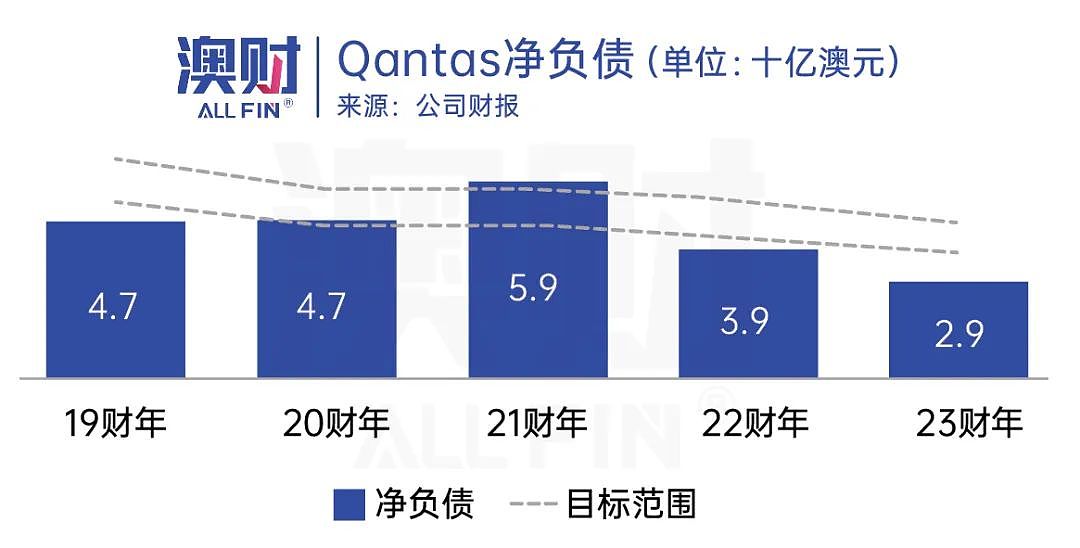

因为资本回报率的计算中,负债越高,资本回报率越低,从下图中我们可以看到公司净负债已经减少至5年以来的新低水平,公司从本财年169亿的收入中拿出了部分还清了部分中长期贷款。账上现金量更是从2.54亿增加至7.03亿。

并且,因为目前普遍的市场对利率的看法是会维持在偏高水平较长时间,因此,公司清偿负债这样“减负”的做法有益于公司未来几年的发展。

说完了公司的管理,再来看一下公司核心业务——客运的具体数据。从下图中我们可以得知公司的利润率水平较疫情前来说增长非常多,这都得益于在疫情期间成本结构的调整与疫情恢复后市场上运力供不应求的情况,这给予了公司在机票价格上十足的定价权。

但如此高的利润率也是给投资者们的一个警示:在航空业这样一个充分竞争的行业里,过高的利润率难以长期维持。澳财投研团队认为,特别是在国际市场中,运力补充更为迅速,再考虑到中国的航空公司运力将在24财年内缓慢完成恢复,我们认为本次的利润率很有可能是已经是见顶的态势。

国内业务中,双品牌战略继续成为集团战略主张的核心,从公司整体的视角来看,国内收入部分因为子品牌捷星的存在,收入及盈利能力更具韧性。本财年捷星的收入水平稍高于疫情前水准,利润率基本追平疫情前。而且考虑到消费降级的趋势,未来定位廉价的捷星航空收入及利润率保持将会更好。

小结:虽然公司的管理及运营情况表现良好,但未来随着市场运力的继续恢复,和高通胀环境下消费者可支配收入的减少,机票的利润率也会随之下滑。因此澳财投研团队认为,本次的利润率是近期的最高水平,在未来的1-2年内难以继续超越当前水准。

2

王牌项目利润率或进一步下滑

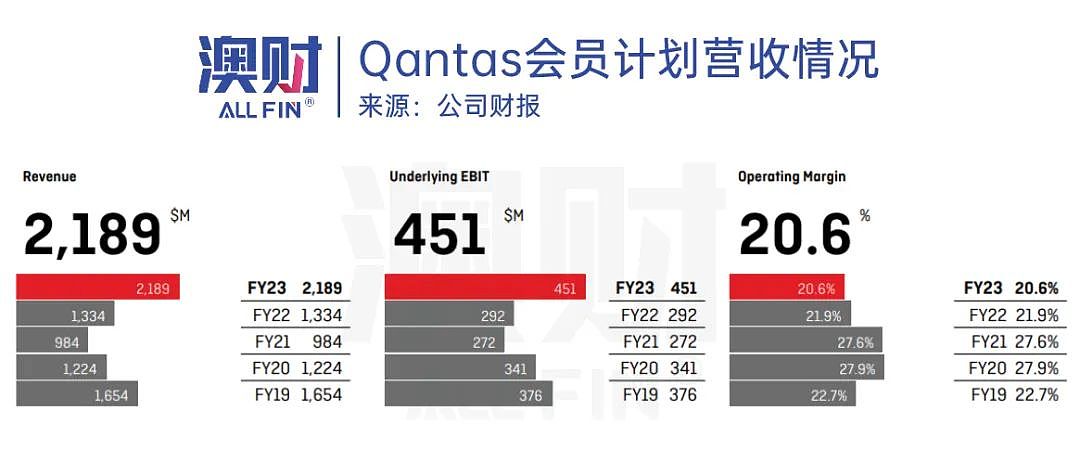

一直以来,Qantas最重要且最稳定的收入就是其强大的会员计划。了解Qantas的投资者应该都知道,公司在疫情时,会员项目也一直提供着不错的利润率。

本财年会员计划为公司带来的息税前盈利(EBIT)达到4.51亿澳元,积分赚取和兑换的积分超过了COVID前的水平。这一结果显示了该计划对于全球客户极强的吸引力,在过去12个月中,约有100万名新会员加入了该计划。

估计每五家澳大利亚中小型企业中,就有一家现在已成为澳航商务奖励计划的一部分。在会员计划生态系统中,合作伙伴联盟现已超过700家,这种深度参与在23财年为公司带来超过20亿澳元的收入。

但作为Qantas利润率最高的业务,其利润率的下滑也值得市场的关注,近期公司也在澳洲媒体上的出镜十分频繁,原本公司准备将疫情期间价值8亿澳元的积分在今年年底后做过期作废处理,这项举措如果成功,会大幅度降低公司的潜在负债。而目前迫于公众压力,公司不得不取消了价值5.7亿澳元以上的积分失效期,这对公司来说是一笔不小的损失。

在此基础上,因为航空业的客户转换成本相当低,市场竞争激烈。澳财投研团队认为,因为一系列的丑闻影响,我们或许能在未来财年看到公司会员计划收入增速的明显放缓甚至下降,利润率水平的进一步下滑。

3

澳财投研观点

总体来看,本财年Qantas表现亮眼,但未来预期值得担忧。成本上来说,油价依旧在高位维持,随着美国消费数据的坚挺,油价甚至有一定向上的趋势。其次,未来航空业运力的供需紧张关系将会越来越宽松,哪怕有政府保护,Qantas的议价权仍很有可能不断减弱。因此澳财投研认为,公司很难在未来一两年有超越本财年的亮眼表现,当前股价水平已经达到了正常价值的范围,上行压力越来越大。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64