在澳如何合理避税?这条捷径一定要知道!“薪酬牺牲”全面解读(组图)

本文转载自澳大利亚广播公司ABC中文,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

今年你报过税了吗?需要补税吗?

从去年开始,面向中低收入人群的退税优惠就已经结束了。如果需要补税,那就有可能与此有关。

虽然退税优惠结束了,我们还是可能有办法在将来的税务申报中减少补税金额,但这要看你所从事的行业以及你的雇主所提供的福利了。

这种避税方法就是所谓的“薪酬牺牲”(salary sacrifice)。

什么是“薪酬牺牲”?

“薪酬牺牲”是指你与雇主之间就如何获得薪酬达成的协议。

该协议旨在降低你的税前收入。

作为补偿,雇主会支付一些特定的等值福利。

换言之,就是将工资的一部分换成其他形式的福利。

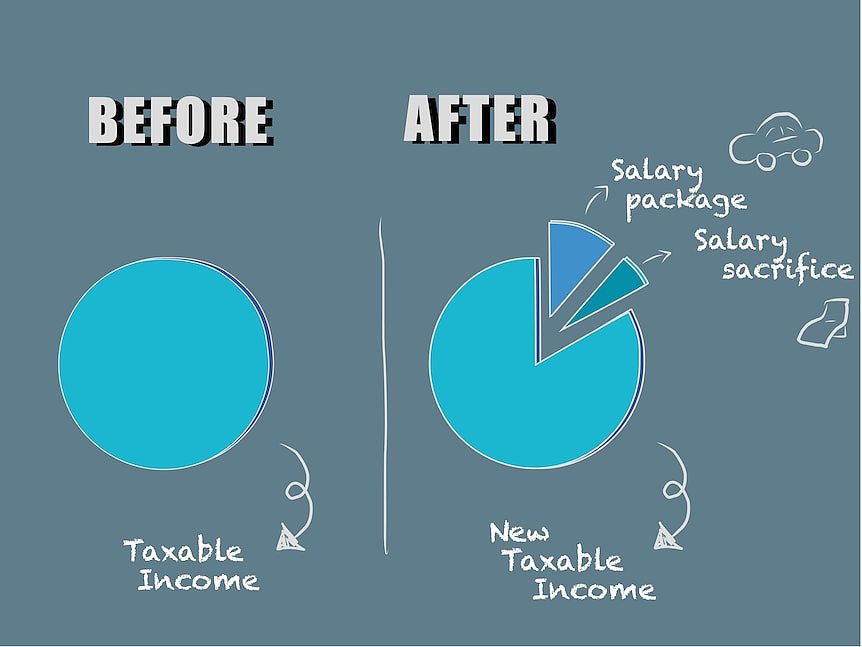

新的应缴税额将不包括您投入薪酬牺牲或薪资配置中的额外金额。(ABC: Widia Jalal)

然后,剩余的工资就成了新的应税收入。这样一来,你的名义收入就减少了。

应税收入减少了,财年末要缴纳的工资税也会相应减少。

“薪酬牺牲”有几种类型?

不同行业的福利待遇各不相同,最终取决于你的雇主提供的福利。

一般来说,福利通常可以分为三类:

员工福利: 这可包括汽车、住宿甚至保险,有时还可能是消费税豁免,但雇主需要支付员工福利税(FBT),所以雇主有可能会将部分成本转嫁给员工,以降低员工福利税的税额。这类福利也可能会影响员工的应税调整收入(adjusted taxable income )。该收入被用于评估可领取 Centrelink 福利的资格。

税务豁免: 这通常适用于与工作相关的商品或服务。例如,便携式电子产品、职业工具、防护服,甚至包括使用符合条件的电动汽车。

退休公积金: 这包括向退休公积金机构额外支付退休金。适用的税率为15%,这可能低于原有的工资税率。

员工福利和税务豁免通常被称为薪资配置组合(salary packaging)

“薪酬牺牲”可以换取哪些福利?

以下是不同行业中提供的部分福利。

汽车租赁

笔记本电脑

按揭贷款

租金

膳食

教育

电子设备

投资贷款

航空公司会员

假日住宿

停车场

托儿服务

退休金

每年可以牺牲多少薪酬来配置薪资组合?

薪资组合如何配置没有真正的上限,但雇主将决定员工的福利金额。

但如果是在公共福利机构工作,免税福利将根据雇主的类型设置上限——按等级划分。

不过,上限只适用于单个工作场所,如果你有多份工作,总体上限会较高。

此外,牺牲薪资存入退休公积金的金额也有上限 —— 2023-24 财年的上限为27,500澳元。

该限额还包括雇主缴纳退休公积金的部分,以及员工个人缴纳和申请扣除的任何退休公积金金额。

对于某些人来说,如果没有使用全部的上限金额,未使用的部分保留,最长可保留五年。

谁有资格使用“薪酬牺牲”?

劳动合同的类型决定了你是否可以享受这类福利。

有些用人单位只为全职或兼职员工提供薪资配置组合。

具体情况,可以向雇主或负责薪资管理的部门了解情况。

谁可以从中受益?

有关薪酬牺牲的利弊问题,我们特意请教了两位财务顾问埃莉·福特汉姆(Ellie Fordham) 和德林·贾科维德斯(Deline Jacovides)。

埃莉·福特汉姆说薪资配置可能很有意义。(Supplied)

福特汉姆认为,任何纳税人都可以从薪资配置组合中受益,她说:“这可能相当有意义”,如果公司提供免税优惠,则尤其如此。

不必等到财政年度结束时才申请减税,可以提前就从应税收入中抵扣。

“这实际上是一笔免税收入,可以直接用于住房贷款,也可在需要时用于支付托儿费。”

福特汉姆说:“很多人都用它来编制预算”,尤其是在汽车折租租赁方面。

根据这一安排,每月扣除额包括燃油、养路费和保险等运营开销。

“当收到一年一付的账单时,就不会感到震惊,因为这笔费用已经通过折租租赁支付过了,”她说。

但当谈到利用薪酬牺牲缴付退休公积金时,贾科维德斯则认为,这有利于中高收入者。

德林·贾科维德斯说,薪酬牺牲换取养老金的最大弊端是没有退路。(Supplied)

她解释说,这是因为澳大利亚实行的是分级税制。

当收入超过免税门槛时,至少要缴纳19%的所得税。如果加上医疗税,税率会上升至21%。

贾科维德斯称:“牺牲一部分(工资),把它存进退休金账户和把它存入银行账户之间只有6%的差别,(对收入低于4.5万澳元的人来说)节省的税金并不多。”

配置薪资组合可以用来减少税债吗?

如果今年已经报完税,那么你可能会注意到,今年退税的金额比去年要少,甚至可能还要补税。

贾科维德斯明确表示,“这不是因为你缴纳了更多的税”,正好相反,这是因为“全年没有缴纳足够多的税,最后才进行再平衡或调整”,或者也可能是因为中低收入者税务优惠结束的影响。

贾科维德斯说,薪资组合可作为减少全年总纳税额的一种方式,但这取决于如何配置。

但她警告说要小心,尤其是已经领取了Centrelink福利的人,因为“这样也可能产生债务”。

还需要注意的是,对于雇主需要支付员工福利税的情况,雇主可能会将这笔费用转嫁给员工,从员工的税后工资中支付。

薪资组合的关键考虑因素

福特汉姆说,需要考虑额外的成本,尤其是汽车的折租租赁。

其中之一就是租期结束后汽车尚待支付的金额。

“通常,如果没有这方面的打算,那就可能会陷入重新配置汽车或出售汽车 [清算]尾款的循环中,”她说。

福特汉姆表示,公司会与薪资组合配置公司合作,为你提供由折租租赁公司提供的各种方案。

除了每月支付金额之外,租约通常还附带利率和管理费。

“你可能会得到七种不同利率的七个报价,然后计算出要选择哪一个,”福特汉姆说。

如果折租租约是作为员工福利提供的,那么一些每月扣减项也会从税后工资中扣除,雇主以此来降低所要支付的员工福利金。

然而,为了鼓励使用电动车,政府已对电动汽车给予豁免。

“如果电动汽车的价值低于豪华车税收起征点(89,332澳元),那么就可以用税前收入来支付折租租赁的所有费用,”福特汉姆说。

利用薪资牺牲增缴退休金的主要考虑因素

贾科维德斯表示,这种做法的最大缺点是没有回头路可走。

除非是在以下几种少数情况下,否则不能提现:

年满65岁

60岁后永久退休

根据首次置业退休金储蓄计划(First Home Super Saver Scheme)提现购买首套住房

如有助学贷款(HECS-HELP)债务,债务还款将基于减少的应税收入。

但出于助学贷款计算之目的,在报税季将会将薪酬牺牲金额重新添加其中。

“就目前的生活成本而言,你必须非常有把握,把钱存进退休金账户后,你在一段时间内不会需要这笔钱,”贾科维德斯说。

如何签订或退出协议?

首先,和你的雇主或薪资经理谈谈,详细了解可以选择的薪资牺牲或薪资配置信息。

清楚了解可以获得福利后,可以在签订协议前向财务顾问寻求建议。

大多数退休金管理机构也能够回答任何与薪酬牺牲有关的问题。

可以随时终止或更改这种安排,没有繁杂的手续。

只需通知雇主或负责薪资发放的财会部门,这种更改在下一个工资周期就能生效。

本文转载自澳大利亚广播公司ABC中文,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64