崩了!青岛啤酒9个月跌43%,什么情况?(组图)

仅仅9个月,啤酒股居然跌到让投资者“怀疑人生”!

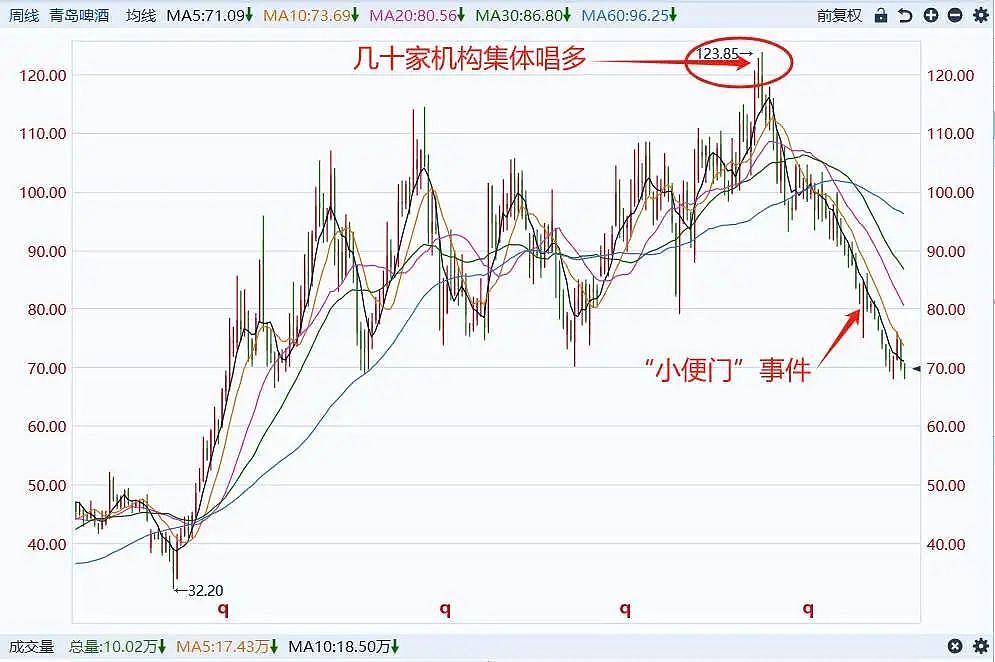

从去年4月开始,港股华润啤酒(HK0291)从每股64港元跌到30港元,已经腰斩。A股啤酒龙头,青岛啤酒(600600)仅用9个月时间(2023.4.10~2024.1.10),市值蒸发约730亿,回撤约43%!

值得注意的是,在去年3、4月份,也就是青岛啤酒股价创历史新高之际,竟有多达25家券商机构共计39份研报“高位”集体唱多,很多高位买入的投资者损失惨重。这次集体唱多,竟然成了一次“教科书”式的反向指标!

青岛啤酒,究竟怎么了?投资者何时才能回本?

1

“集体”唱多

根据同花顺的数据,最近1年,有多达31家机构对青岛啤酒发布过研报。其中买入评级有65份,增持评级11份,中性评级只有3份,没有减持和卖出评级。

尤其是2023年3月-4月,青岛啤酒发布年报前后,且股价创出历史新高之际,大量券商“扎堆”唱多。

根据我们统计,仅3、4月份,有多达25家券商机构共计39份研报给出青岛啤酒买入或增持评级,没有中性或其他评级。

其中,有14家券商机构连续推荐2次,分别是德邦证券、东莞证券、东吴证券、光大证券、国金证券、国盛证券、国元证差、海通国际、华安证券、华西证券、华鑫证券、西南证券、信达证券、中银证券。

另外11家券商机构推荐1次,分别是财信证券、东方证券、国海证券、华泰证券、开源证券、南京证券、浦银国际、山西证券、申港证券、天风证券、中邮证券。

(39份研报列表)

我们挑选了几份典型的“青岛啤酒”券商研报给大家看看。

3月23日,东方证券叶书怀发布研报,认为“22年全年业绩超预期,看好盈利改善空间”。同时给出了“公司合理估值水平为23年42倍市盈率,对应目标价133.56元”,维持买入的评级!

3月27日,申港证券汪冰洁发布年报点评“不畏浮云遮望眼 只缘身在最高层”,给与“40倍PE的合理估值”,对应目标价格129.2元,维持“增持”评级!

4月24日,华泰证券龚源月发布研报,认为“利润超预期,高景气延续”。同时“上调盈利预测”,给出“A/H股目标价140.70元/103.00港币(前次136.92元/100.53港币)”,给与买入评级!

4月25日,海通国际给与23年40倍PE,上调目标价7.3%至133元;4月26日,中邮证券首次覆盖青岛啤酒,就给与了23年40倍PE,对应目标价为129元...

好像不给40倍的“合理估值”,都不好意思发研报了。

对于券商机构“高位”集体唱多?你怎么看?

2

机构“追涨杀跌”

套用目前一句流行语“有卧龙的地方必有凤雏”。我们再来看看机构们的“操作”。

回顾整个2023年,饮料制造行业中,表现最差的细分领域恐怕非啤酒莫属。以青岛啤酒为例,属于“过山车”式的走势,这也“坑”了不少机构投资者。

数据显示,2022年年报持股机构674家,持股1.89亿股,持仓比例为27%,持股量比较大。

然后到了2023年一季度,持股机构减少到226家,持股量减少到1.43亿股,持仓比例下降到20.5%。也就是说,有一部分机构在一季度进行了获利了结。事后看来,这部分筹码确实卖在了“高位”。

到了2023年第二季度,结合前文所属的券商机构集体唱多,不但唱多还上调目标价的“呐喊”,不少机构第二季度“加仓了”。本季度持股机构数量从226家暴增到719家,累计持股量也增长到了1.66亿股,持仓比例增长到了23.7%。但在第二季度,股价已经开始下跌,毫无疑问,这部分新进的机构是比较惨的,基本上买入后就一直亏。

最后,到了2023年第三季度,持股机构数量又暴减到仅剩138家,持股量也降到1.24亿股。相当于“绝大多数机构割肉了”。

综合上面几百家机构在青岛啤酒上的操作,似乎很容易得出以下结论——绝大多数机构也喜欢“追涨杀跌”,操作风格也偏向于散户。

那么,青岛啤酒为何会高台跌落呢?

3

业绩承压

去年1月8日,新冠病毒正式划归乙类乙管。由此,国内消费市场迎来一波“报复性”反弹,尤其是与啤酒行业密切相关的旅游、餐饮业态迅速复苏。从数据来看,去年3月、4月啤酒产量同比增速分别达到20.4%、21.1%。

一片欣欣向荣之势。

3月份青岛啤酒公布2022年年报,营业收入和净利润均“创历史新高”。良好的业绩,加上基于对2023年消费复苏的良好预期,券商机构上演了上面的“集体唱多”一幕!

然而好景不长,啤酒产量从5月开始增速回落,5月、6月的增速分别放缓到7%、1.6%。到了第三季度啤酒行业的传统旺季,产量不增反减,7、8、9月产量同比增速为-3.4%、-5.8%和-8%!

消费增长的预期开始落空。

疫情过后,人们有过一阵子报复性消费。但渐渐地,人们发现好像钱更加不好赚了,消费者开始勒紧裤腰带过日子。

啤酒行业,同样受到影响。去年夏天,调研机构发现,啤酒主要的消费场景——餐饮和夜场呈现疲软态势,啤酒产品在渠道呈现出积压态势,去化压力倍增。而且,这种趋势呈继续扩大之势。到了去年11月份,啤酒产量同比增速扩大到-8.9%。

具体到青岛啤酒,也能反映上面的事实。

2023年第二季度,青岛啤酒营收增长变成个位数。到了第三季度,数据进一步恶化,其中营业总收入93.86亿元,同比增长-4.58%,环比增长-13.77%;归母净利润14.82亿元,同比增长4.75%,环比增长-24.94%;扣非归母净利润13.68亿元,同比增长7.78%,环比增长-27.16%!

具体而言,第三季度青岛啤酒销量为227.1万吨,同比减少了11.3%,主因是低端和其他品牌销量下滑,青岛啤酒主品牌和中高端产品分别实现销量127.8万吨和92.7万吨,同比减少5.5%和增长了3.3%。总量减少了,而且高端产品的增速仅“同比微增”。

4

高端化证伪?

近年来啤酒厂商都在走“高端化”路线。但恰恰这种“消费升级”的概念在2023年下半年遭受了暴击。

比如军大衣、花棉袄的出圈,对应的波司登、加拿大鹅等陷入高端化困境;9.9元的瑞幸、蜜雪冰城的爆火,对应的是喜茶裁员、奈雪预亏的困境...

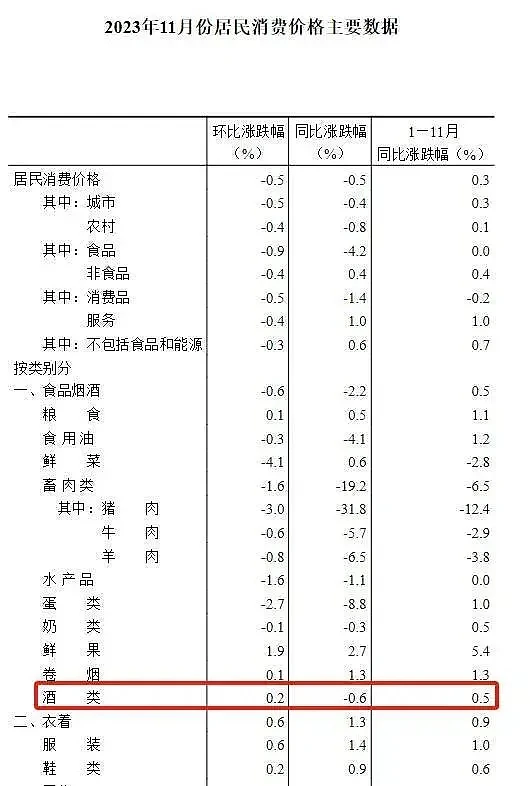

另据国家统计局数据,2023年11月份,食品烟酒类价格同比下降2.2%,影响CPI(居民消费价格指数)下降约0.64个百分点。具体到酒类产品,11月同比下跌了0.6%。

高端化当然能够一定程度的提升毛利率,但是也意味着竞争加剧,2023年上半年,头部酒企出现了广告投入大幅增长的情况。比如2023年上半年,青岛啤酒广告及业务宣传费用同比增长22.5%,超过营收同比增速10个百分点。

然而,当主流啤酒厂商纷纷扎堆高端化,消费者却开始不买账了。比如国内高端定位的百威亚太2023年三季度营收同比增速只有1.9%,较2023年上半年的营收同比增速有了较大下滑(6.1%)。

另一方面,从去年下半年开始,“不是xx买不起,而是xx更有性价比”火出了圈,显示了消费者更加的理性了(qiong)。

所以,总结起来就是,啤酒市场对应的消费复苏和消费升级两大预期都“落空”了。那么,对于上述机构动辄认为40倍的“合理估值”,还能支撑吗?

青岛啤酒还有一件最出圈的事,莫过于去年10月份的工厂“小便事件”。事后,青岛啤酒发布整改情况说明,直言“此事的发生,反映出我们在原料运输管理上有漏洞”,并表示深感内疚和痛心。

事情虽小,但反映的是青岛啤酒内部管理的漏洞,以及在质量把控上的疏忽。

当把“小便”这种词汇和“青岛啤酒”绑定在一起时,青岛啤酒就已经输了。或许,青岛啤酒还需要很长时间来修复这种对品牌的伤害。

5

结语

当然不止青岛啤酒遭遇了消费市场的困境,其他啤酒厂商一样需要面对国内消费市场需求偏弱的事实。青岛啤酒“小便门”事件反映了企业内部管理的疏忽,加剧了消费者的不信任感。二级市场,跌跌不休的股价或许也反映了投资者的“焦虑”。

券商机构高位集体唱多,惨遭集体打脸。青岛啤酒,或许只能用更好的产品、更好的业绩来回报信任的消费者和投资者了。

你怎么看?

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64