美联储降息的拦路虎:铜金油美元齐涨(组图)

数据显示,全球经济复苏已经带动大宗商品价格今年以来迅速上涨。从铜到石油和汽油到黄金和白银,商品自今年伊始就以高位开局,一些商品价格飙升至多年未见的水平。

这场涨势帮助激发了金融市场投资者对通胀再度上升的担忧。分析师表示,这可能会破坏美联储打击通胀的努力,或将被迫维持高利率更长时间,让年中降息的预期变得越来越模糊。

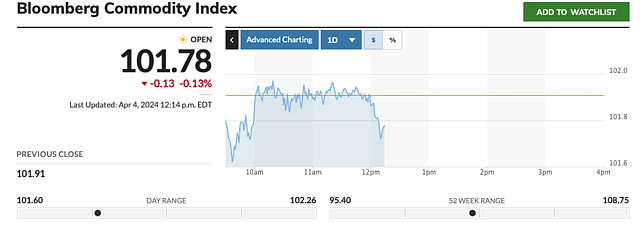

跟踪24种最活跃交易的能源、金属和农作物部门期货合约的商品指数BCOM,继周三升至11月以来的最高水平后,周四继续保持高位,能源和黄金价格推动了该指数上涨。

尽管美元走强,贵金属也同时上涨,iShares白银信托SLV继周三录得自2023年5月以来最佳单日表现,周四继续上涨。

分析师表示,现在市场正在察觉到全球增长可能比预期更好的可能性,随之而来的是更多的全球通胀和更高的商品价格,这使得美联储在2024年实现预期的三次降息变得“更加困难”。一系列强劲的经济数据显示,美国3月份工厂活动自2022年9月以来首次增长,而中国的工业复苏也为全球经济复苏增添了动力。

这些动态让人怀疑美联储是否会在6月开始降息。在这种背景下,美国国债收益率周三上涨,10年期国债收益率接近11月以来的最高水平。

矿山减产,需求复苏,铜价上涨

矿山减产,需求复苏,铜价上涨

由于全球需求复苏,铜价自今年2月初开始出现涨势,美联储主席鲍威尔周四发言,重申今年内降息仍很有可能,刺激铜价周四上涨多达1.5%,飙升至14个月最高水平。

目前,主要矿场的产出中断导致冶炼厂不得不支付高价,而站全球一半以上精炼铜产能的中国冶炼厂正越来越接近实施联合减产。同时,全球制造业部门回归增长的初步迹象正在提升市场紧缩条件可能帮助铜价创新高的希望。

在供应方面,虽然中国冶炼厂是否会大幅减产仍存在疑问,但全球各地矿山的生产风险持续累积。周三,伊万霍矿业(Ivanhoe Mines)报告称,刚果一处矿山季度产量下降了6.5%,而临近的赞比亚也因干旱,使该国大幅扩张产量的计划面临风险。

石油重新成为市场的主导力量

石油重新成为市场的主导力量

石油和能源股回到了市场的主导地位,国际油价上涨至每桶90美元左右。

分析认为,以色列对伊朗在叙利亚大使馆的袭击加剧了中东地区冲突扩大的担忧,而OPEC+部长们在周三的会议上对当前产量削减未做任何变动,这些都推动了价格上涨。

还有分析师表预期美国和其他地区的强劲经济增长可能会提振石油需求,这可能是推动石油价格上涨的一个关键因素,而非中东地区的地缘政治冲突。

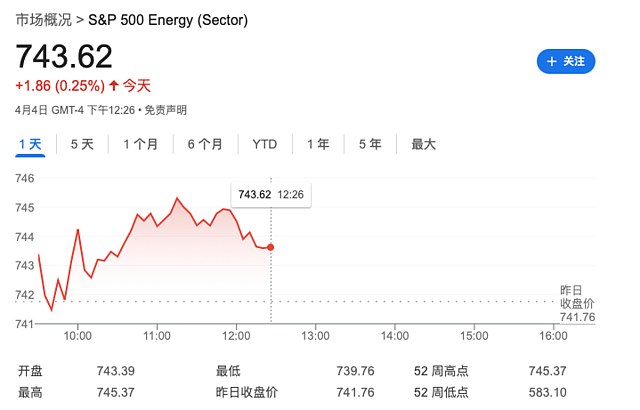

标普500指数能源板块周三录得自2014年以来的首次创纪录收盘,周四则继续上涨。能源板块也是本周标普500指数11个板块中表现最好的,上涨了2.8%,而整个指数下跌了0.8%。

分析师认为,油价和能源股之间显著的正相关表明了石油供需动态的“结构性转变”。一般来说,标普500能源板块通常不会随着油价波动。自2001年以来,WTI原油价格与能源部门精选SPDR ETF XLE的100个交易日滞后相关性仅为0.55,这意味着价格通常只能解释能源板块日常波动的30%。

“只有当油价以可持续的方式上涨时,才是增持能源股的时候。大型能源板块成为今年的大赢家表明,市场认为这种情况正在发生。”

美元、金银齐涨

美元、金银齐涨

尽管全球各地央行仍然维持紧缩政策,美元可能进一步走强,但贵金属在不断上升的实物需求中保持了立足点。

最活跃的黄金合约周三达到了今年的第12次创纪录结算,而最活跃的白银合约周三收于近三年来的最高水平,周四继续上涨。

分析师表示,贵金属价格上涨,主要是因为避险需求推动,包括由中东地区紧张局势加剧、围绕美联储即将到来的降息不确定性、强劲的央行购买和去美元化趋势所推动。

但有策略师认为,值得注意的是,尽管宏观背景支持黄金上涨,但持续的加息周期仍然让许多投资者处于观望状态。策略师发现,黄金价格与实物黄金支持的ETF之间长期存在的正相关关系已经破裂,这些工具的资产管理规模下降,证明零售投资者仍然有一堆现金等待投入使用。

同时,金价和油价的上涨某种程度上忽略了美元的持续强劲。ICE美元指数DXY周二上午交易最高至105.1,根据FactSet数据,这是11月14日以来的最高水平。该指数周四盘中跌至104左右。

投资者想知道的是,这是否暗示了美元和商品之间关系的转变。传统上,黄金和美元之间呈现负相关,其中一个的强势通常意味着另一个的疲软。然而,这种关系最近已经减弱,两种资产在全球经济和地缘政治不确定性中经历了避险交易。

另一方面,油价与美元也呈现反向关系。世界各地的原油价格都以美元计价,因此,当美元强劲时,油价应该在美元方面更低,意味着投资者需要更少的美元来购买相同数量的油。

本文不构成个人投资建议,不代表平台观点,市场有风险,投资需谨慎,请独立判断和决策。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64