黄金又新高, 背后“神秘力量”是谁?(组图)

黄金价格连续刷新历史新高,截止发稿,现货黄金日内一度涨超1%,将历史新高刷新至2362.24美元/盎司。

华尔街投行们在报告中不约而同的指出,黄金价格走势无法按照此前的定价模型分析,那么本轮推动金价大幅上涨的“神秘力量”究竟是谁?

对于为何黄金在这一时间点大幅上涨,华尔街投行们给出了多种答案包括:各国央行重新将黄金作为储备资产;对冲基金押注美联储转向,美债收益率即将下行;量化交易员被金价上涨所吸引;市场对美国通胀顽固和对硬着陆的担忧;全球地缘政治风险和不可预测的宏观经济前景......

4月8日,瑞银分析师Joni Teves和Elena Amoruso发布报告称,目前很难确定单一的黄金主要买盘来源,买盘较为分散,一方面黄金市场的多头头寸显著上升,但距离历史高位仍有距离,全球实物黄金ETF持续呈现出流出趋势,另一方面,央行在黄金上涨的过程中积极购入,但对多数央行来说,黄金占总储备的比例仍然很低,央行购金需求仍有继续上涨的空间。

瑞银分析师认为,投资者当前购买黄金的动机有以下三点:

1) 美联储货币政策和通胀风险,只要美联储保持鸽派立场,通胀上行风险就意味着实际利率可能进一步下降,市场对未来通胀长期位于高位的担忧加剧,使得黄金作为传统通胀对冲工具变得更具吸引力。

2) 地缘政治局势成为投资者购买黄金规避风险。

3) 美国总统选举会对财政政策产生的潜在影响。随着选举临近,对美国财政状况的担忧可能会浮现,投资者选择增持黄金。

瑞银表示,黄金近期走势完全“背离”了实际利率趋势,定价模型(考虑的关键因素包括:美元汇率、实际利率、MOVE和VIX等波动指标)已无法解释黄金价格上涨。

谁在购入黄金?

谁在购入黄金?

瑞银在报告中指出,目前很难确定单一的主要买盘来源。自2月以来,商品交易顾问(CTA)的买盘明显增加,黄金期货未平仓合约增加了24%,但水平仍仅为历史最高点的63%左右:

无论我们看总投机性净头寸还是基金经理的净头寸,这些头寸也分别只有历史最高点的57%和50%。与此同时,黄金ETF仍然下跌,呈现出净流出的趋势,私人财富管理领域也未出现积极推荐配置黄金的策略,相当一部分投资者几乎没有对黄金的敞口。

瑞银指出,上述信息有几个重要的启示。首先,数据显示,黄金的买盘较为分散而不是集中在某一细分市场或少数参与者中,许多自去年第四季度以来看好黄金的投资者实际上并没有建仓,许多人对黄金持观望态度等待金价回调。

其次,可能有市场参与者以公开数据不易追踪的方式购入黄金,如场外交易或实物交易。第三,广泛和分散的投资者基础意味着市场更有韧性,这反过来有利于黄金价格维持在更高水平。

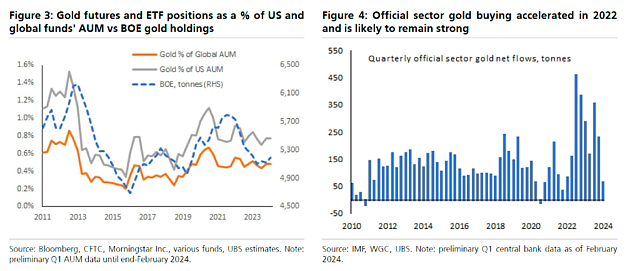

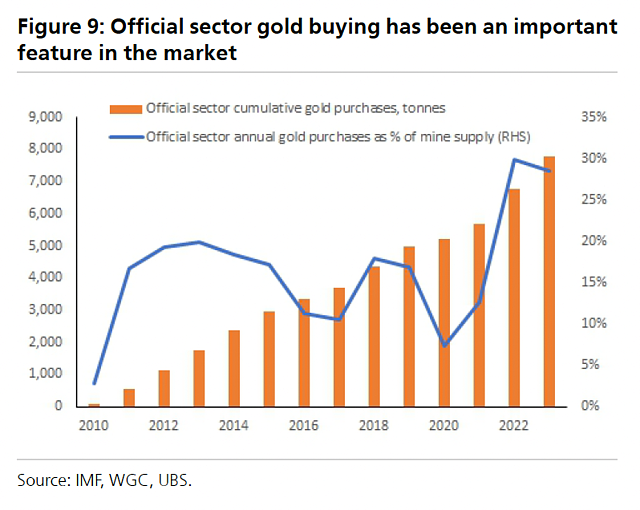

瑞银强调,央行对黄金的需求也不容忽视,具体的购买规模会在几个月后揭晓,但全球央行在过去13年里购金需求强劲,其中过去两年购买黄金占比达到27%:

2022年和2023年的购买量约占矿山供应量的30%,高于前10年约15%的平均水平。尽管如此,我们认为这一趋势仍有继续上行的空间。对许多央行来说,黄金占总储备的比例仍然很低。

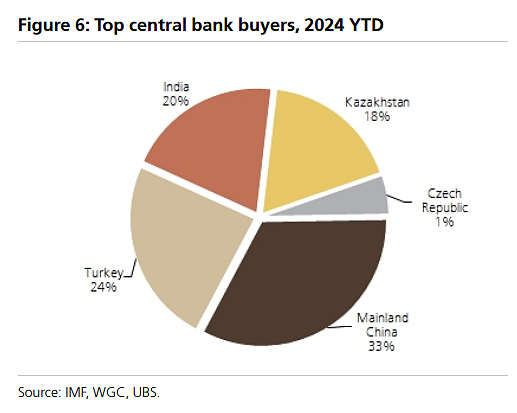

见闻君此前提及,瑞银在此前发布的一份报告中指出,现有的统计数据显示,1月-2月央行的净买入量约为65吨:

其中,中国国家外汇管理局公布数据显示,3月份,中国购买了约5吨黄金,使得第一季度的总购买量达到27吨。中国已经连续17个月增加黄金储备,目前是中央银行中的最大买家,其次是土耳其和印度。

为何现在购入

为何现在购入

瑞银指出,投资者增持黄金头寸有几个原因。首先,部分投资者预期随着美联储开启降息周期,美国实际利率将下降。如果美联储保持鸽派立场,通胀上行风险表明实际利率可能进一步下降,这会对黄金更加有利。由供应因素推动的油价和大宗商品价格上涨可能会加剧这些担忧。

其次,全球地缘政治局势增加了投资者可能想持有黄金的理由。由于地缘政治有太多变数,在这种环境下将黄金作为对冲任何潜在地缘政治风险升级的工具似乎是合理的。

最后,在今年举行的众多选举中,11月的美国总统大选可能越来越受到黄金市场参与者的关注。当投资者考虑对财政政策的潜在影响时,对美国不断上升的债务和预算赤字的担忧可能会浮出水面。

瑞银认为,这些因素中的任何一个本身可能看起来都不足以成为一个充分的理由,但综合起来看,为投资者增持黄金提供了相当充分的理由。

“脱轨”会长期存在吗?

“脱轨”会长期存在吗?

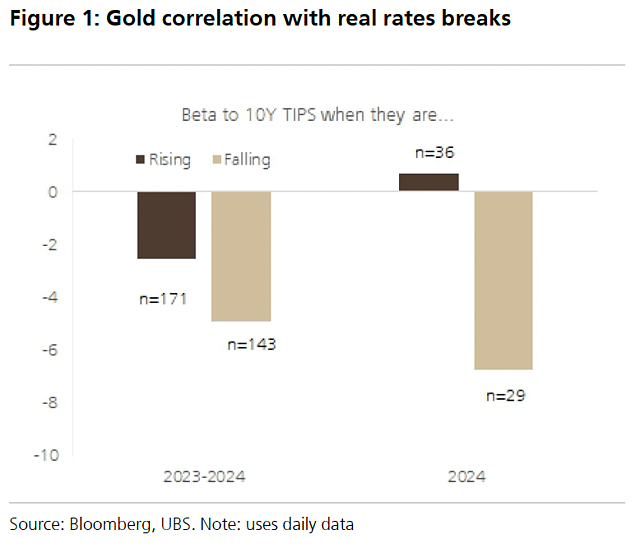

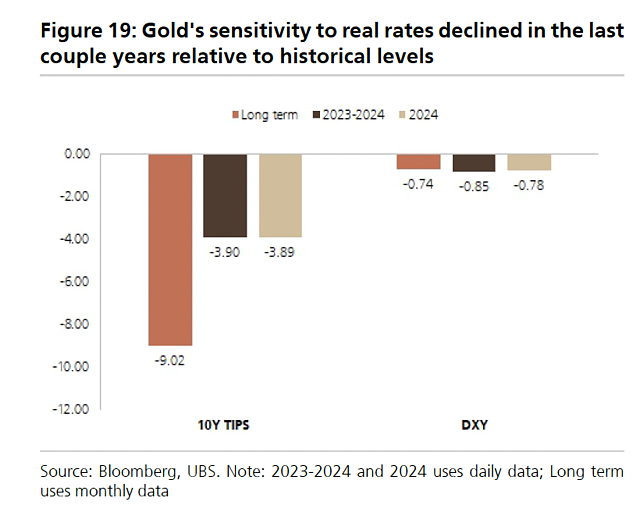

瑞银此前指出,如下图所示,模型结果显示,最近黄金的走势完全“背离”实际利率趋势,今年以来实际利率下降时,黄金价格和10年期美国通胀保值国债(TIPS,实际利率)间的贝塔系数为负;但在实际利率上升时,这一系数却转为正值,这与传统的理解(即实际利率上升导致黄金价格下跌)相悖。

瑞银称,残差分析表明,该模型无法解释近期大部分的黄金价格上涨,除了美元汇率、实际利率和不确定性指标这些传统的影响因素外,可能还有其他一些重要的驱动力推动了近期金价的上涨。

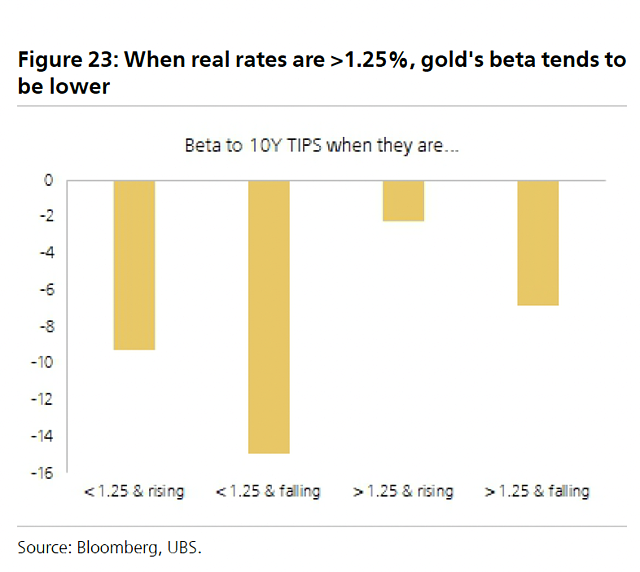

瑞银指出,黄金与宏观变量之间的关系并非永久性地破裂。重新审视黄金定价模型可以看出,过去几年黄金对实际收益率的敏感性相对于历史水平有所下降,当实际利率较高(如当前和2000年代初)时,黄金对其敏感性往往更低。

瑞银认为,从长期来看,黄金与实际利率、美元间的相关性依然成立,美国实际利率仍代表持有黄金的机会成本,而美元是黄金定价的主要货币,所以黄金与宏观基本面的“脱轨”并不会永远存在。

本文不构成个人投资建议,不代表平台观点,市场有风险,投资需谨慎,请独立判断和决策。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64