股债汇三杀!“亚洲保汇率”激战,最怕的是这两个“黑天鹅”(组图)

美联储降息预期一降再降,叠加中东局势变化带来避险需求飙升,美元连续第五天上涨之际,新兴市场再次打响“货币保卫战”,而更大的风险似乎仍未过去。

自4月10日以来,美元指数明显加速上升,接连突破105、106关口,昨日美国3月零售数据超预期,显示经济仍具韧性,再度提振美元。截至发稿,美元小幅上涨至106.31。

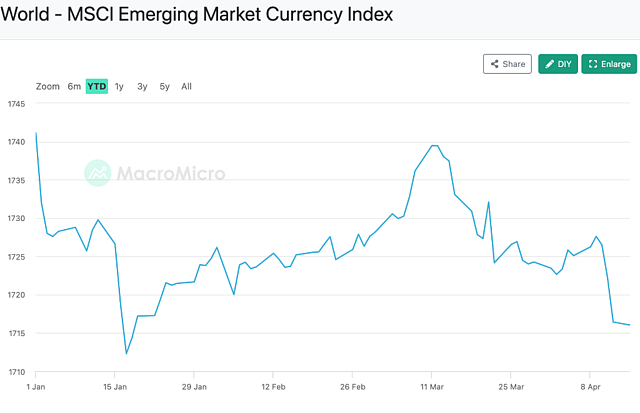

数据显示,MSCI新兴市场货币指数连续第五天下挫,逼近年内低位。

在这场“货币保卫战”中,新兴市场中的亚洲作为焦点战场,最怕什么?

货币保卫战激战正酣,股债汇三杀

货币保卫战激战正酣,股债汇三杀

在美国经济数据强于预期与中东局势再起波澜的影响下,亚洲市场普跌,日股跌近2%,韩国股指跌超2%,MSCI新兴市场货币指数跌至年内最低点。

此前公布的美国3月零售销售环比增长0.7%,较2月上修后增速0.9%放缓,但明显强于预期增速0.4%。数据显示出美国经济的韧性,进一步刺激了市场对美联储不急于降息的预期。

隔夜美股三大股指盘中转跌,纳指收跌1.8%,标普两日均跌超1%,创硅谷银行倒闭以来最大两日跌幅,道指六连跌。

4月16日周二,日股下挫,日经225指数低开低走,收跌1.94%报38471.20点,创2月21日以来最低收盘。受外资抛售拖累,韩国首尔综指开盘下跌1%,收盘跌2.28%至2609.63,在亚洲基准股指中跌幅居前。台湾证交所加权股指下跌近2%至20071.61点,一度跌超2.6%,为2022年10月以来最大跌幅,收盘跌2.68%至19901.96。

日元兑美元一度跌0.2%,报154.57,

昨日越南VN指数大跌超4.2%,创6个月来最大单日跌幅,今日越南VN指数小幅震荡。

澳大利亚S&P/ASX 200指数跌幅一度扩大至2.1%,抹去2024年以来的涨幅。MSCI亚太指数一度下跌2.2%至169点,创2023年8月以来最大跌幅。日本5年期国债收益率一度上升至2011年4月以来的最高水平。印尼5年期国债收益率升至6.65%,为1月以来最高,印尼10年期国债收益率升至6.86%,为11月以来最高。

焦点战场在亚洲

焦点战场在亚洲

美元的最新一轮凶猛攻势,犹如一柄利剑直指各国央行咽喉,逼迫它们奋起应战,而新兴市场尤其是亚洲,已成为关键的博弈战场。鉴于美联储似乎不太可能很快放松政策,亚洲货币可能会出现更多贬值,这可能意味着可能需要更多的口头干预。韩国、泰国和波兰央行近日密集发声,要么表示正在密切关注货币波动,要么明确说如果需要将采取干预措施。印度尼西亚央行和秘鲁央行则更直接地抛售美元。

泰国央行在4月10日的会议上表示,将继续密切关注外汇市场的波动。在本次议息会议上,泰国央行无视总理Srettha Thavisin放松货币政策的意愿,维持利率不变,以支撑泰铢汇率。

此前,波兰央行在4月4日的会议上重申,它可能会进行干预以支撑本币兹罗提。央行在维持利率不变后表示,更强劲的兹罗提有助于遏制通胀。韩国央行也表示正在密切关注韩元。韩国央行行长李昌镛的讲话中包含口头干预措辞。

部分央行已经从口头干预转向了实际行动。

印尼央行直接买入印尼盾以限制其贬值,计划今年通过干预和出售高收益证券来支撑货币。印尼央行行长Perry Warjiyo表示,干预和出售高收益证券将是今年支撑货币的主要杠杆。

秘鲁央行上周出人意料地降息,报道称,最近几个月秘鲁央行一直在频繁抛售美元,以支撑索尔。官员们曾表示,干预的目标是减少本币波动。

除此以外,以色列央行在哈马斯10月发动袭击后进行了前所未有的美元抛售,以保护谢克尔,并非主要为应对美元强势。

亚洲央行最怕什么?美联储降息推迟到明年,油价涨超110美元!

亚洲央行最怕什么?美联储降息推迟到明年,油价涨超110美元!

4月15日,摩根士丹利亚洲首席经济学家Chetan Ahya领导的团队发布报告称,亚洲多数经济体的通胀回落,为央行降息创造了条件,但迫于货币贬值压力,新兴市场央行不敢“贸然行动”。

如果亚洲多数国家将利率长期维持在高位这将让经济面临更大的压力。摩根士丹利强调,如果美联储推迟降息至2025年,或油价大幅上涨至110-120美元/桶,将让亚洲各国“被迫”推迟降息,经济增长承压。

摩根士丹利认为,约80%的亚洲经济体的通胀率已处于或低于各央行的目标区间,其余亚洲经济体的通胀水平与央行目标区间的差距也在缩小,这表明实现央行CPI目标指日可待。

但随着市场逐步降低对美联储降息的预期,美元走强,而亚洲货币仍处于弱势,摩根士丹利认为各央行可能会对降息保持谨慎,将跟随美联储若货币进一步贬值,则可能给通胀造成上行压力,令通胀难以维持在目标区间内。因此,亚洲各央行将等待美联储在6月开始降息(美国经济团队的基准假设情境),后再开始行动。

摩根士丹利预计,在美联储6月首次降息的背景下,亚洲各国实际利率走高这一情况不会持续太久,但若名义政策利率在更长时间内保持较高水平,则会给亚洲经济带来压力。

摩根士丹利指出,如果亚洲各国央行能够从6或5月开始降息,出口和资本支出的改善有望缓解经济增长放缓的风险,当前的关键风险在于美联储降息可能推迟到2025年以及应供应担忧推动油价升至110-120美元/桶。

摩根士丹利称,亚洲各国央行的政策立场将在很大程度上取决于美联储的行动。如果美联储推迟降息,亚洲国家的降息周期也将相应延后,这也意味着亚洲经济增长将小幅放缓,而了解美联储推迟降息的动机非常重要,如果美联储推迟降息是因为供应紧张导致通胀上行风险,那么这对亚洲经济将是明显的负面影响:

如果美联储推迟降息是因为美国经济在供应改善(如劳动力供应增加)的背景下继续保持较强的GDP和就业增,那么亚洲经济体可能也会受益。更强劲的美国经济可能会带来更多的亚洲出口,并对投资产生积极的溢出效应。总体而言增长前景仍有小幅下行风险。

如果美联储推迟降息是因为供应紧张导致通胀上行风险,那么这对亚洲经济将是明显的负面影响。在这种情况下,亚洲经济增长将面临更大的下行压力。印度、印尼、韩国、菲律宾和泰国等国家的央行可能不得不推迟降息。

报告指出,如果是由于供应或地缘政治担忧,导致油价在未来3-4个月内持续上涨至110-120美元/桶,这将引发对通胀前景的担忧。能源价格上涨将导致整体通胀压力增加,并可能给通胀前景带来上行风险,在这种背景下,亚洲央行可能会推迟降息:

历史上,亚洲央行更加关注能源价格上涨对通胀的影响,而不是其对需求的破坏作用。在这种背景下,亚洲央行可能会推迟降息。供应冲击和央行无法降息将进一步抑制总需求。

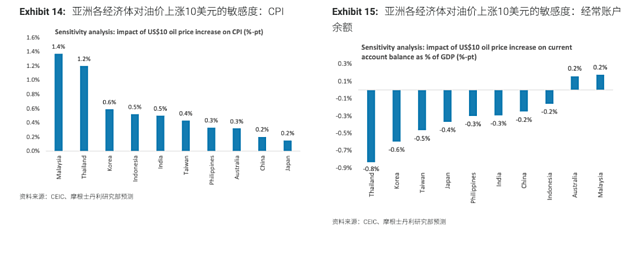

亚洲大多数经济体都是石油净进口国,因此它们将受到油价上涨的影响。其中,泰国、韩国、菲律宾和印度的CPI对油价上涨的敏感度更高,它们的石油贸易逆差也更大,因此这些经济体将受到更大的影响。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64