澳财聚焦 | 美国挥舞贸易制裁大棒,基础金属价格如坐过山车

最近大家热议的话题是美国方面对中国实施了贸易制裁。但事实上,美国并非只是针对中国,俄罗斯方面也是受到了非常大的打击。今天我们节目的主题就与美国的贸易制裁行动有关。

澳财聚焦

撰稿:Iris 林嘉尧

主持:Blair Sun 以诺

嘉宾:Julius 魏睿昊

视频编辑:Owen Yuan 袁文

自特朗普政府4月6日将俄罗斯铝业纳入对俄制裁名单以来,LME铝已涨约18%。此外,LME电解铝价格也已经突破2400 美元/吨,为2012年以来新高。

无独有偶,在铝价持续大涨之后,镍价也开始跟风上行。

4月18日,LME镍迎来疯狂,盘中最大涨幅达到11%,创2009年以来最大单日涨幅,随后更是逼近17000美元,刷新逾三年高位,沪镍主力跟涨亦有5%,刷新2015年5月以来高位。

本轮大涨主要推动力来自市场交易商,对美国对俄制裁扩大、从而影响俄镍供应的担忧。直至诺镍官方表示运营正常,市场狂热情绪方才退散,伦镍至高位回落,20日夜盘收于14855美元/吨。

今天的节目请到了博满金资首席分析师魏睿昊先生与我们共同讨论未来基础金属价格在目前的市场环境下将何去何从。

一,铝价上涨原因深度解析

01 俄铝被制裁,铝市场供应格局失变

美国财政部对铝业巨头俄铝展开制裁,是本轮铝价上涨的导火索。铝市供应格局突然生变——伦交所和芝交所表示,他们不会接受来自俄铝的金属;日本、韩国等大宗商品贸易商也表示不再交易俄铝的铝产品。

俄铝及其大股东欧柏嘉(Oleg Deripaska)受制裁,还影响到了全球矿业巨头嘉能可(Glencore)。俄铝联合公司(UC RUSAL)是由俄罗斯铝业、西伯利亚乌拉尔铝业以及瑞士全球最大商品贸易商嘉能可(Glencore)旗下的氧化铝资产,合并而成的全球铝业巨头,此前多年一直位居世界第一。不过,随着中国铝行业产能规模扩大,中国宏桥后来居上成为全球最大铝企。

俄铝电解铝产能390万吨,氧化铝产能1050万吨,铝箔产能9万吨。其2017年原铝产量370.7万吨,占全球产量的约7%;氧化铝产量777.3万吨,铝土矿产量1164.5万吨。此外,公司收入83%来自于电解铝销售。俄铝在中国市场以外的铝供给量占比17%左右。

俄铝产品的美国销量约60万吨以上,是位于加拿大之后,美国第二大铝供应商,运往美国的铝产品占其产量的10%以上,价值约10亿美元。而目前由于贸易制裁,其美国客户需要另找货源。

02 中国推进供给侧改革

在2011年-2015年底这四年间,由于中小型冶铝制造商的大量涌入,造成供应错配,交割价格持续下跌。但自2016年开始,铝价开始震动反弹,再加上持续的供应侧改革去产能,铝价迎来春天,中国铝供应也不断减少。

17年2月,中国环保部发布2017年《京津冀及周边地区2017年大气污染防治工作方案》,要求北京周边“2+26”城市相关企业在采暖季限产,具体指出:电解铝厂限产30%以上,以停产的电解槽数量计;氧化铝企业限产30%左右,以生产线计;企业达不到特别排放限值的,全部停产,达到特别排放限值的限产50%以上,以生产线计。

4月份,国家发改委、工信部、国土资源部和环保部四部委联合发布《清理整顿电解铝行业违法违规项目专项行动工作方案的通知》,决定将用6个月时间,通过企业自查、地方核查、专项抽查、督促整改4个阶段,全面完成电解铝违规违法项目清理整顿工作。

7月,供给侧改革新疆和山东地区减产消息发酵,推动铝价攀升。8月铝市场预计电解铝市场去产能逐渐落实,减产产量逐渐影响到电解铝供应,库存增速预计放缓。

截至4月8日,包括上海在内的8个地区铝锭库存合计222.7万吨,环比减少0.4万吨,已连续四周下降。业内人士表示,消费复苏和备货意愿较强,而新增供应和复产速度较慢,去库存有望持续。

采暖季过后复产进展或低于预期,受产能限制,大部分电解铝目前仍未明确复产时间节点。在价格因素压制作用下,企业复产积极性不高。

03 南美最大铝生产商减产

4月14日,海德鲁铝业公司的首席执行官表示,由于美国对俄罗斯的制裁和巴西海德鲁铝业公司的减产,全球铝市场可能面临供应短缺。

全球最大的氧化铝精炼厂Alunorte供应的关键原材料存在未解决的争议,巴西铝业公司(Albras)的产量或将减半。巴西铝业公司是南美洲最大的铝生产商,其年产量为每年46万吨。此次氧化铝的供应短缺或导致巴西铝业公司的铝年产量“腰斩”,相当于每年仅能生产23万吨。有分析认为,若这种情况继续持续下去,可能导致挪威冶炼厂的铝产量下降,因这些冶炼厂也从Alunorte获得氧化铝,这对铝行业而言并不乐观。

同时,海外大型铝企大多没有扩产计划。根据WBMS的统计,2017年全球电解铝短缺141万吨,同比扩大64万吨。而如果扩产一般时间周期也长达2-3年,故全球范围内铝供不应求可能加剧。

博满金资首席分析师魏睿昊先生表示:以上案例中一两个公司已出现问题,立刻导致供给紧张的这种情况,已经说明整个市场的灵活性不足;当供给仅仅勉强应付需求的时候,就会使供应商的正常供货显得格外重要。一个供应商出问题,全球供应就会跟着出现问题。

二,镍价上涨原因深度分析

01,导火索:LME摘牌俄镍两个品牌

4月18日,有媒体消息称继“俄铝抵制”事件后,LME周二摘牌了2个俄罗斯矿业公司Nonickel品牌,而LME镍板目前总库存量约6万吨,以诺镍为主。消息一出,LME三个月期镍暴涨。

随后,俄罗斯诺里尔斯克镍业公司(Norilsk Nickel)辟谣表示,这两个牌子取消是去年公布的消息,因原先两个冶炼厂设备老化不再生产这两个牌子。且该行为是俄镍主动提出来的,而不是LME提出注销的,与俄镍受制裁没有关系,但由于处于美国制裁俄铝的敏感时期,容易被市场炒作。

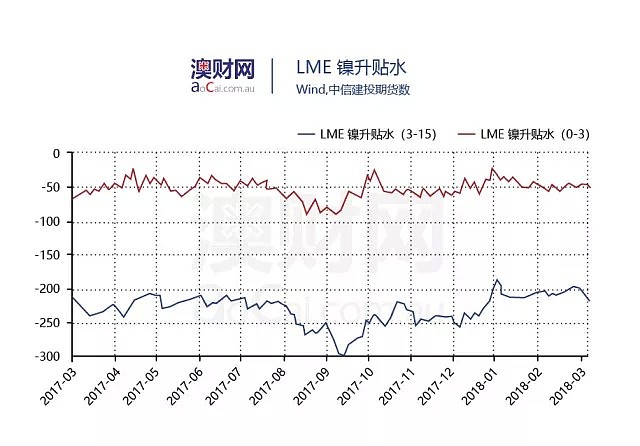

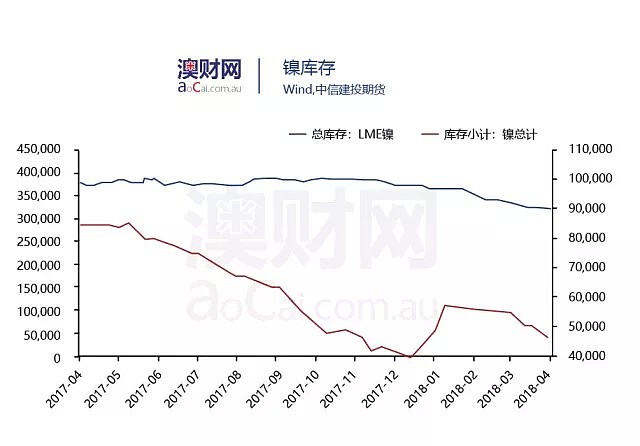

02,库存持续下降

硫化矿资源的短缺,令全球镍供应难以匹配日益增长的需求。LME镍库存虽然在前几日中因担忧俄镍供应而出现短暂的回复,但大方向上依然处于去库存状态,自去年9月以来累计下降近15%。

用于硫酸镍生产的镍豆量将继续大幅增加,对于LME库存的消耗将愈加明显。此番伦镍的暴涨导致及国内进口亏损急剧拉涨,进口精炼镍进一步受限,国内同样处在去库存状态。

截止 4 月 6 日,LME 库存 31.7 万吨,较上周下降 0.3 万吨,国内库存 4.58 万吨,较上周减少0.15 万吨。

三,基础金属未来走势预测

尽管铝、镍这一波价格上涨多多少少与炒作有关,但我们仍能从中看到一个非常核心的问题:全球基础金属都存在明显的中期供应不足。

那么,基础金属未来走势如何?

短期来看,美国政府近期无论是对俄罗斯的经济制裁,还是和中国之间的贸易紧张情绪,都是导致市场出现较大波动情绪的主要因素。但正如这次镍价猛涨后又迅速回落一样,我们需要考虑的是,俄罗斯这次受到的制裁到底会持续多久?

诚然,俄受制裁事件未来的走向和变化都是我们关注基础金属市场的落脚点。但当排除掉这些不可控的短期因素后,我们还是应当回归到基本金属中长期价格的最核心的决定因素——供求关系。

世界金属统计局(WBMS)近期发布了一份2018年1-2月全球基础金属的供需平衡数据:

从2017年开始,全球主要基础金属逐渐显露出供应减少的趋势,而自2018年以来,全球基础金属供应短缺的形式愈演愈烈。而且,不易发现,供应短缺的问题并非只存在于单一的某种基础金属中。上述表格除了锌以外,全部存在供应不足的问题。但作为最常见的基础金属,铁矿却是唯一没有列入在内的。

因此,对于基础金属未来走势,我们应该具体金属具体分析,需要考量的因素包括:

1) 金属当前库存量

2) 目前供应缺口/过剩情况

3) 主要生产商今年是否有增产或缩产的计划

4) 金属主要供应国可能面临的地缘政治风险

结语

基本金属上涨对宏观经济影响

博满金资首席分析师魏睿昊先生在节目中提到:

熟悉博满金资的朋友应该会了解到,我们公司一直有关注一家澳大利亚的一个上市的锌矿公司Terramin Australia Ltd(ASX:TZN)。

之所以看好这家上市公司,也是因为经过多重调研之后,我们的分析师团队发现了目前基础金属供给不足的情况,并且这个情况正在中期蔓延。整体来说,我们看好整个矿产业、基础金属目前的发展周期。

博满金资首席分析师魏睿昊先生认为,事实上今年以来,整个澳大利亚市场上矿业表现是比较好的,所有的迹象都证明基础金属价格逐步稳健上涨可能性较大。俄铝事件确实是影响了基础价格上涨的节奏,但其实背后更多的是有坚实的基本面支撑。

众所周知,澳大利亚是一个矿业出口大国,矿产价格上涨也就意味着矿业会受到支撑。除了矿产业本身,也会辐射到矿业服务业等相关产业。

这些对澳大利亚经济来说是明显利好;但是在全球范围内却不见得是一个非常好的事情。

魏睿昊先生表示,目前矿产价格上涨更多的不由是一个需求面的带动,而是一个供给面不足的带动;与此同时全球的总需求依然不是非常的旺盛。

目前,原材料价格的明显上涨,但如果出现供给不足就很可能会传导到消费品价格,最终可能会引起通胀的上涨。

事实上目前今年以来,整个股市的表现就比较动荡,尤其美国股市多次出现大幅度的下跌;这其中一个很重要的忧虑是美国加息。

如果美联储加息,通胀水平也将进一步上升。但是这个通胀上升的时间点非常的不合适。全球经济目前的整体全球经济的增长速度在历史上是属于中等偏慢的。如果这么早就开始出现非常快速的通胀,就会重现一种非常恐怖的宏观经济的难题——滞胀。

像这个后果是广大投资者都不乐于见到的。加速的加息进程以及滞涨都会进一步打击整个的全球的股市。

魏睿昊先生强调,当然这所有东西都基于一些复杂的假设,目前的基础金属上涨的速度还不足以导致严重的通胀。但是这样的风险仍然值得广大投资者关注。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64