无房无存款,我们未来怎敢轻言退休?

近日,澳大利亚心理学家Michael Longhurst对200多名退休人士进行了一项调查,大多数人表示,曾经设想的打打高尔夫球、与孙辈共享天伦之乐的退休生活似乎并不现实,并且许多人都没有做好退休的准备——这种准备,不仅仅是指没有准备好足够的金钱。而如果缺少家庭和社会关系,那么退休以后的生活会变得更加难以接受。

“当人们仍然处于劳动力市场和社会群体关系中的时候,通常都会有非常喜欢的娱乐活动,比如说打高尔夫球或是钓鱼。他们会设想这就是他们退休后的生活。”

研究发现,在刚退休的时候,人们的确能够从自己喜爱的娱乐活动中得到乐趣,并享受生活,这一阶段可以称之为“退休蜜月期”——这段时间给人的感觉是一个漫长的假期。但当过了这阶段,这些曾经自己喜欢的娱乐活动,就不足以提供满足感了。

半数人现依靠政府退休金度日,

以后呢?

不过,对于千禧一代而言,谈满足感似乎有点奢侈。有研究表明,千禧一代与其父母或祖父母世代的人,所能享受的未来财富数量有很大的脱节——他们将不得不直面退休贫困问题。与此同时,澳大利亚劳动力市场的退休年龄,也在往后推。

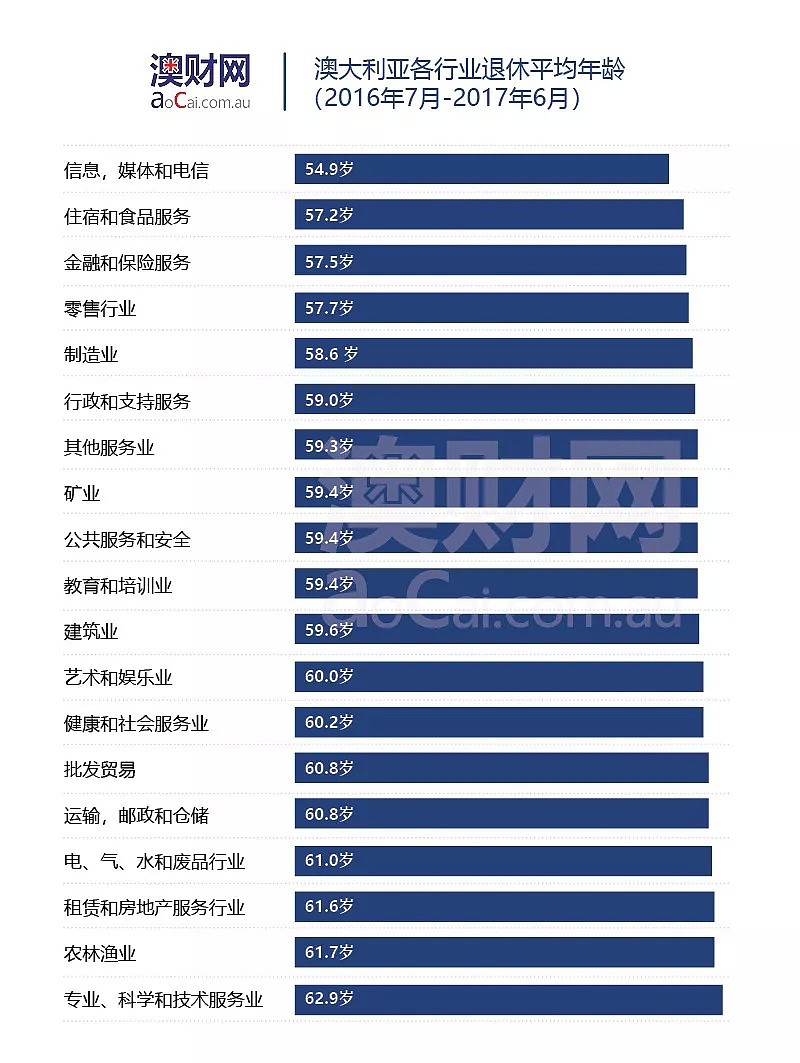

在20世纪90年代,只有不到十分之一的工人工作年龄会超过55岁,而这一比率现已超过五分之一。

从行业来看,服务行业的退休年龄则略早于均值;专业、科学和技术服务从业人员录得最长的工作时间。

从工种来看,管理阶层和专业人士的工作年岁略长于其他工种。

“工作年岁变长的因素有很多:养老金领取年龄的增加、全球金融危机期间的财富损失等等,都使得澳洲人不敢退休、延缓退休。且在现代社会,人们普遍更加健康长寿,工作也都相对不那么艰苦。对身体素质要求较低的工种,工作年岁普遍更长。”

独立研究中心(CIS)研究了当前退休人员的生活和未来几代人之间的差异。

研究人员表示,当前,只有三分之一的退休人士,收入水平可以支撑起专家称之为是“舒适”的生活,大约一半以上的65岁澳大利亚人依赖于退休金。而澳大利亚的年轻人则更让人担心。澳大利亚社会可能已经没有足够的余额来支撑当前的年轻人未来的退休生活,并且越来越多的年轻人几乎没有机会拥有自己的住房。

年龄越小,

晚年贫困风险就越大

虽然目前的一些养老金担保政策,将会帮助千禧一代为退休留出足够的储蓄,但研究人员警告说,许多人可能仍然会完全依赖养老金来度过晚年生活,且贫困风险极大。

“半数以上的澳大利亚人在退休或接近退休年龄的时候,账户余额为零。” CIS研究主管Simon Cowan表示,“千禧一代和婴儿潮一代的区别在于,婴儿潮一代都拥有自己的住房,而在25岁到34岁这一年龄段的人,拥有自己住房的人数仅为3%。”

“这种巨大的差异主要是由房价驱动的。”Cowan呼吁联邦政府,基于银行皇家委员会的最新一轮听证结果,推进澳大利亚退休金制度的全面改革,“当前的退休金制度是建立在拥有自己房屋的基础上,并且基本上房贷已经清偿。”

Cowan先生认为,如果没有系统不改革,年轻的澳大利亚人退休后可能很难维持生计。

除了寄希望于政策的变动,牢牢掌握自己的财富状况,明智地进行投资,把心态放平,可能是当前年轻人需要重视的事。

为了晚年幸福生活

现在就该行动了!

在房产的问题上,房屋价格的确相较于20年前已经翻倍。在过去的6年中,墨尔本的房价翻了一翻,而悉尼的房价上涨了70%。千禧一代已经几乎不可能像他们的父母那样,在自己30岁左右的时候就拥有自己的房产。那么,干脆将把目标放远,确保退休后能拥有自己的房屋。

值得一提的是,自住房的房屋价值是不计入退休金的收入资产测试(Income Test)的。

想办法拥有一个有租金收入的房

对于自有房屋的地点选择,也有一番讲究。如果墨尔本或悉尼的房价是遥不可及的,那么在更便宜的地方购买一个租金回报稳定的房屋,可能是更好的选择。随着时间的推移,您或许可以最终得到真正想要居住的地方。

用好自己的养老金(Super)账户

在管理自己资产投资组合的时候,养老金账户不容忽视。从财富管理的角度出发,除了减税免税以外,养老金还能够提供财富保护以舒缓当下对现金流的压力。可以说,越早着手对养老金的投资,未来的可支配资金才会越多。

借助专业服务为自己的财富保驾护航

当然,在为自己的未来进行规划时,并不需要每个人都是金融专家。面对澳洲复杂的投资、会计和税务体系,找一家专业、靠谱的财富管理服务机构会让你事半功倍。

下周一,澳大利亚金融资本巨头AMP Capital携手博满财富,将在墨尔本举办2018澳洲地产投资财富管理研讨会。在活动中,AMP Capital 基金组合经理Christopher Davitt将为大家剖析行业发展脉络,寻求房地产投资的下一个机会。

博满财富总经理刘梦麒则会为大家普及如何合理使用养老金投资,以最大化资产价值的方法。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64