江河集团鲸吞Healius 20亿澳币医疗并购来袭

总部位于悉尼的医疗服务集团Healius有限公司(ASX:HLS)于1月3日向市场公告,从江河创建集团(601886.SH)全资子公司江河香港控股有限公司处收到“主动提出的、高度条件性”的收购提案。

根据澳交所公告,江河创建通过多个分支机构已持有Healius合计15.93%股份,其拟将以每股3.25澳元的现金报价收购 Healius 其余已发行股份。“该要约被表述为初步、非约束性意向表达”。

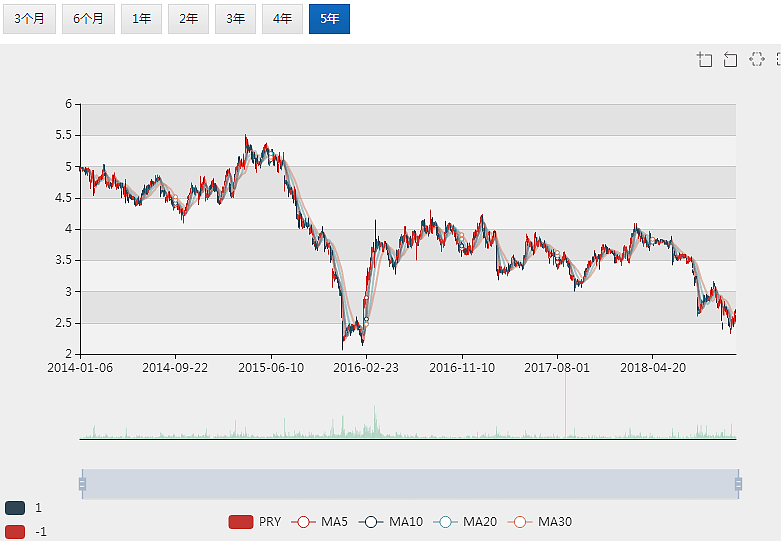

周四,Healius股价盘中飙涨7.8%,终盘报收于2.63澳元。

抄底

江河集团3日在上交所同步公告要约计划称,“目前 Healius 股价处在历史低位,时机较佳”。公司未来有意并购 Healius做大做强公司医疗健康业务。

目前Healius股价处于近年低点(图片来源:澳华财经在线)

按要约报价,江河集团对Healius 估值超过20亿澳元,每股3.25澳元报价对应溢价率为32%。其表示,“此次的要约价符合澳大利亚市场并购项目的通常溢价水平,公司认为该要约价将对其股东具有较大的吸引力。”

Healius 董事会表示,已开始评估收购提案,尚未就报价是否充分形成意见,并提醒股东目前不必就此采取任何行动,且最终是否会达成交易有不确定性。

根据公告,该要约提案受诸多条件限制,包括江河创建完成尽调并取得满意结果、取得其公司董事会首肯、获得债务融资,通过澳方外资监管审批等。

Healius 已任命瑞银UBS担任财务顾问,金杜律师事务所King & Wood Mallesons担任法律顾问。

澳洲医疗行业震荡不断,进入多事之秋。目前,私立医院巨头Healthscope面临收购要约,拥有 Priceline连锁药房的API公司试图吞并对手药品批商Sigma医疗公司。联邦大选当前,医保政策不确定性增加,也在影响行业前景。

市场观察人士认为,适逢大选年,加之澳中关系敏感时期,江河集团对Healius收购要约,将是对澳外资监管委员会的又一重考验。

重拳出击

事实上,两家公司早在2015年已经结缘,当时江河集团以1.6亿澳元收购澳大利亚最大眼科医疗机构Vision Eye Institute,当时正是从Healius手中购得基石股权。到2016年三月时,江河集团通过买入持股成为了Healius第一大股东。随后两年间关于江河集团发起全购的市场传闻时有浮现。

Healius前身为Primary医疗公司,成立于 1994 年,总部位于澳大利亚悉尼,于1998年7月在澳大利亚证券交易所发行上市,目前为澳大利亚第一大全科医生诊疗中心、第二大病理提供商、第二大影像连锁医院。

作为澳洲领先的医疗服务企业,Healius雇员数量约为1.2万人,合作职业医师达1500人以上,服务网点遍布全澳8大地区,共计达到2604个。在人口最为稠密的新州、维州与昆州服务网点分别达861个、710个与671个。上财年其医疗中心共接诊患者800万人次。

这显然是一块极为肥硕的资产,如若将之并入麾下,江河集团在海外的医疗资产规模将显著扩充,双主业战略会得到显著推进。

澳洲医疗资产备受中资青睐,大手笔不断,多起成功投资案例彰显出中澳医疗投资合作蕴藏的巨大机遇。

江河集团以海外投资带动和支撑中国国内医疗健康业务发展的战略颇显成效。短短三年时间,国内外双向布局基本成型,“建筑装饰业务+医疗健康业务”双主业初具形态。

目前,江河集团拥有澳洲先进的眼科医疗资源,并且作为 Healius第一大股东,对澳洲的诊疗中心、病理学实验室及影像中心等重要医疗服务领域有深入了解,另外还间接持有辅助生殖医疗公司Monash IVF少量股份。

在中国,其在南京运营有眼科医院及第三方检验机构,并与多家平台型医疗集团或大型医院开展了战略合作,正稳步开拓北京、江苏与安徽市场。

江河集团表示,此次对Healius的要约,符合公司的战略发展需要,有助于将先进经验引进到国内发展,加快公司向医疗健康业务转型。

上交所公告显示,江河集团2017财年总营收为人民币153亿,建筑装饰业务与医疗健康业务贡献比例分别为94.92%和5.08%。

对于资金筹措,江河集团表示拟通过股权和债务融资相结合的方式,江河集团及其关联公司资本充足,同时也将保留引入有价值的第三方参与该交易的权利。

暗潮涌动

江河集团表示,鉴于所拥有的丰富“行业经验,对Healius的了解以及迄今所做的大量工作,预计在大约 5 周内完成尽职调查工作”。

敲开Healius大门是江河集团面临的第一道关口。据澳相关媒体,此次要约让Healius董事会主席哈巴德(Rob Hubbard)等管理层人员极为意外。每年这个时候许多高管都在休假,“丝毫不曾预料到会出现这样的事情”。

据澳金融评论报援引接近Healius的消息人士称,“这显然是恶意收购”,并曝出江河集团与Primary的交往很不顺利。

然而,接近江河集团的消息人士认为,要约是友好性质的,并且充满信心:中方热切希望与Healius建设性地合作,“推动这起要约,(较收到要约前一交易日)46%的溢价率很有吸引力”。

流言纷飞的背后是一幅暗淡的画面。Healius的经营并不顺遂:前CEO受到澳证投委(ASIC)指控后下台,医疗中心业务难以招到足够医师,今年9月被公平工作委员会勒令为维州病理学分支1800名员工涨薪20%,并且丢掉了一份价值3千万澳元的联邦政府肠道癌筛查合同。

除股价低迷外,公司业绩承压较为明显。截至2018年6月30日财年,Healius上报营收17.403亿澳元(约合人民币81.78亿元),同比增长4.9%;上报净利润410万澳元,此前一年亏损5.169亿澳元;上财年公司经营性的息税前利润为1.6亿澳元,同比下降8%。

一方面是经营上的困顿,一方面是热情邀约与嫁接中国资本与中国市场的可能性,Healius将何去何?本网将持续跟踪报道,请保持关注。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64