海底捞突遭看空,下一个小米?

火锅界,海底捞乃龙头象征,在资本市场亦是如此。

海底捞,本脱胎于麻将术语,指在一局麻将最后一张牌摸到手时自摸,便叫做“海底捞月”,并赢钱翻倍。

其寓意,用在港股上市的海底捞身上合适不过。上市不到10个月,海底捞的股价就实现了翻倍。

就是这么一家“众星捧月”的港股当红公司,突遭分析师坚定看空。

更有看头的是,这位分析师当年曾在小米“如日中天”之时,冷静给出“减持”评级。这一预判被小米后续持续的调整所验证。

这位与众不同的分析师,这次是否依然 “神算”?

01

海底捞突遭看空

近日,国金证券分析师唐川的一份报告,引起业内广泛关注。

2018年9月至今,唐川撰写过四篇海底捞的研报,第一篇推荐买入,接下来两篇“增持”,最新一篇却给出“减持”。

02

看空理由:估值过高

究竟唐川为何“由爱生恨”?

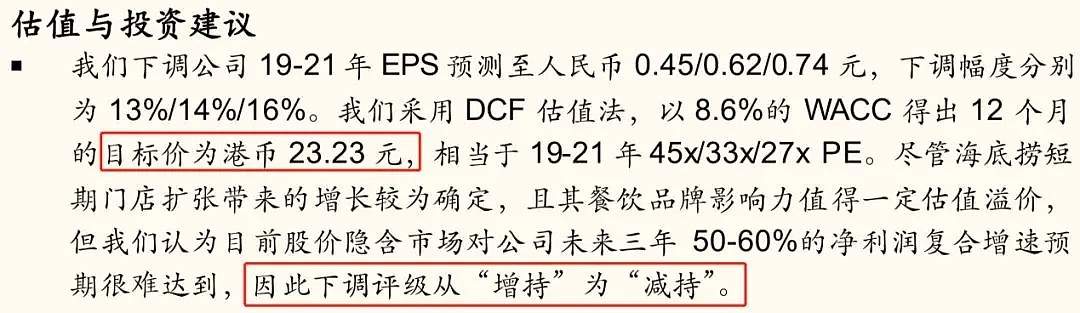

其研究报告称,尽管海底捞短期门店扩张带来的增长较为确定,且其餐饮品牌影响力值得一定估值溢价,但目前股价隐含的利润增速很难达到,因此下调海底捞评级从“增持”为“减持”。

附图:研报节选

唐川认为,当前海底捞的股价蕴含着海底捞未来三年需要有50-60%的净利润复合增速,这可能性很低。

因此,唐川最终将海底捞的目标价定为23.23港元,相较于现价有30%下跌空间。

消息一出,海底捞股价应声连跌几天。

03

业务:一线客流有分化?

相关研报还进一步梳理了其中的业务逻辑,最新看空逻辑点主要集中在以下几个:

附图:研报节选

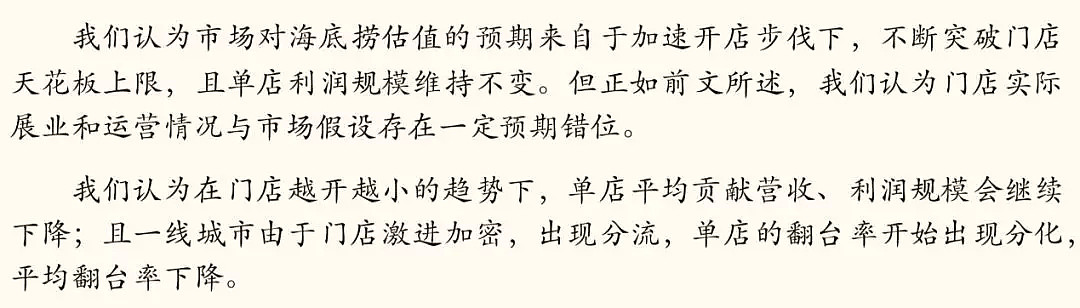

第一、海底捞门店拓展加速,但小型门店占比提升。

第二、海底捞一线城市客流量出现分化。

第三、海底捞低线城市红利仍在,但持续性尚待验证。

这对于上周刚进入2019《财富》中国500强的火锅巨头而言,无疑是兜头一盆“冷水”。

04

反叛的“米粉”,逆向看空

为何这份研报的“威力”能如此大?

事实上,上市公司遭到分析师下调评级的情况乃十分常见,但由于发布这份“看空”报告的分析师为国金证券唐川,而备受关注。

唐川者谁?

他是国金证券研究所的研究总监,还兼任消费升级与娱乐研究中心的负责人。

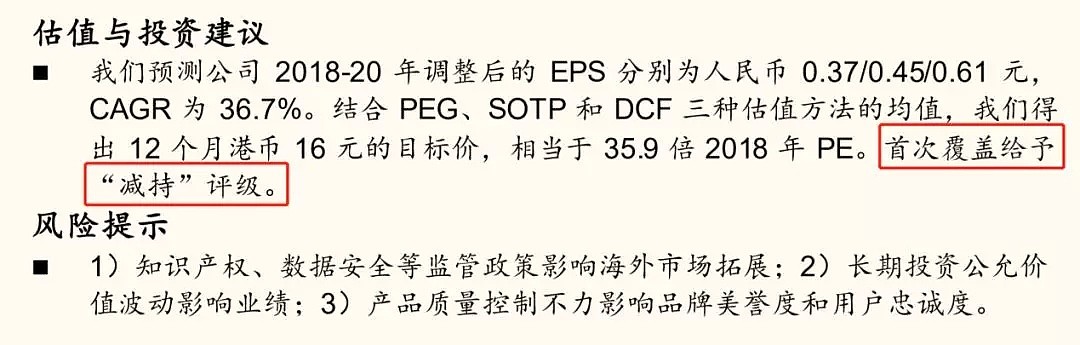

一年前,小米刚刚登陆港股,他作为“第一个吃螃蟹的人”,就公开看空了这只受追捧的上市公司。

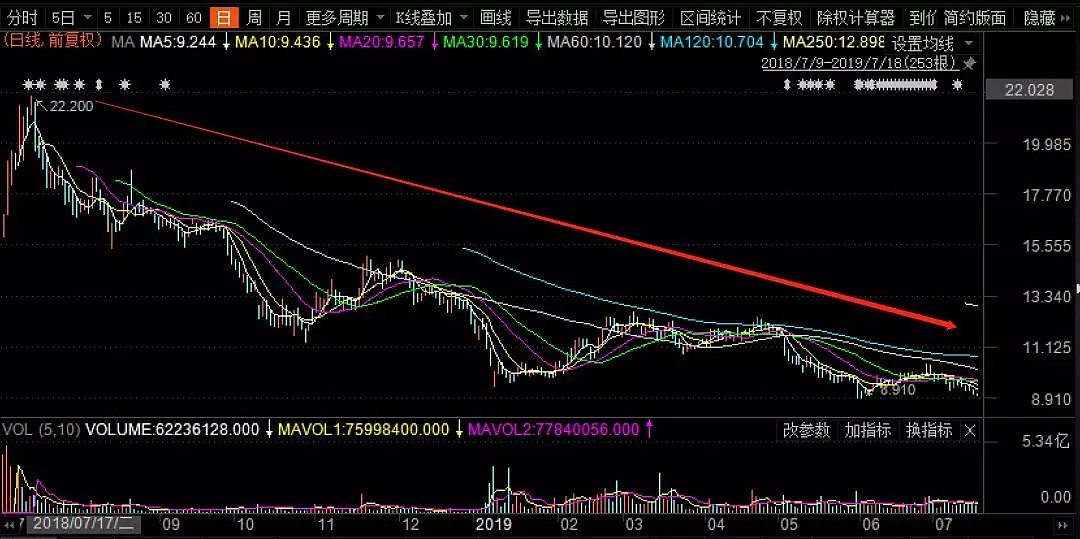

2018年7月,唐川在研报中表示,基于基本面估值,对小米集团给予“减持”评级,12个月目标价16港元。他还称,每股18.82港元是小米估值的上限。

如今,回头看小米的走势,唐川可谓“料事如神”。比起去年7月的最高价,小米股价已经下滑近60%。

值得一提的是,去年7月恰是小米在资本市场中最春风得意之时。虽然在7月9日上市首日跌破了17港元的发行价,但随后股价一路走高,一周内上涨约27%。月中,小米更是创下上市以来最高价,每股22.22港元。

此外,小米上市庆功宴上,雷军更自豪地说,“要让在上市首日买入小米公司股票的投资人赚一倍”。

这种市场气氛下,唐川当时“逆向”看空实属不易。

更有意思的是,唐川曾称自己是资深的“米粉”——喜欢并享受小米的产品和服务。但仍坚持认为,好公司和好股票之间还隔着一道估值。

05

海底捞会成为下一个小米吗?

如今,曾眼光犀利的唐川把目光转移到海底捞身上,海底捞最后的结果会如他所料吗?

答案是未知的。

但综合业内机构研报,看空海底捞并不是很多。相关研报的结论集中在以下几个方面:

其一,从行业格局看,海底捞所处的火锅餐饮行业处于上升趋势。

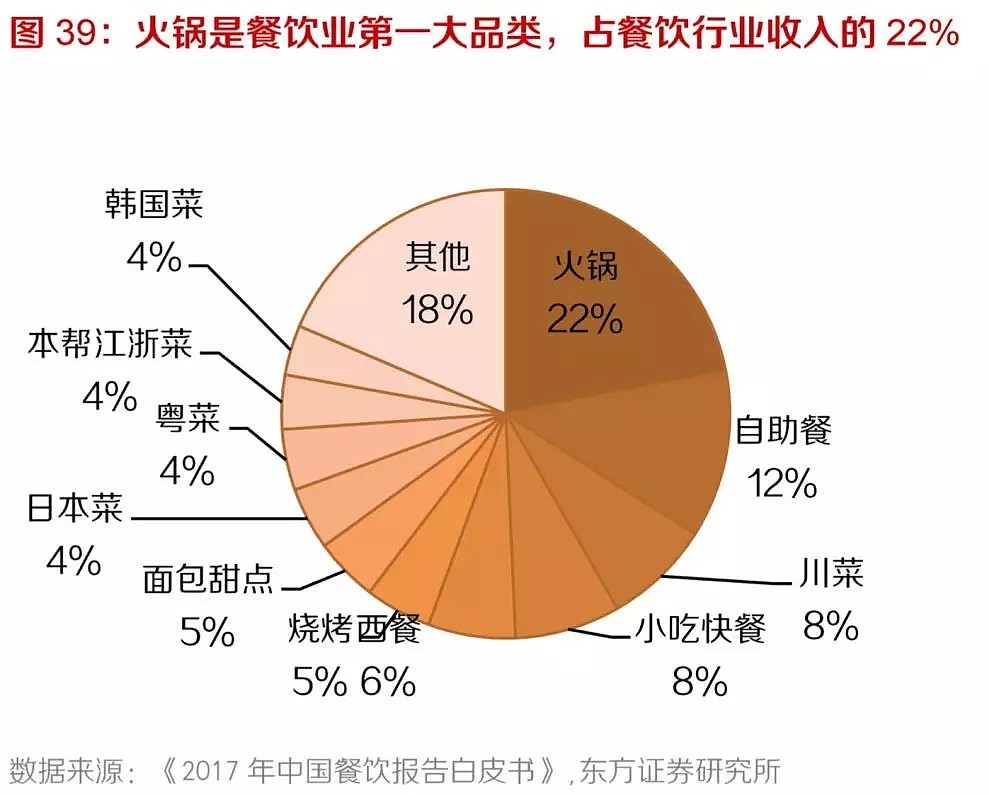

火锅作为中餐投资好赛道已经成为共识,根据 《中国餐饮报告(白皮书 2017)》,火锅是我国餐饮业的第一大品类,占到餐饮业营业额的 22%。

数据显示,火锅市场总收入由 2014 年3167亿元增长至2017年4362亿元,复合年增长率为 8.3%,国信证券(香港)分析师预计这一数据在未来三年将保持10%的同比增速。

其次,从“护城河”看,海底捞存在一定的壁垒优势。

“目前海底捞已经将周到细致 的服务变成企业文化的代名词,从成立初贯彻至今,已经深入骨髓,难被复制。 ”兴业证券在研报中表示。

此外,有业内人士认为,餐饮行业的进入门槛较低,“三高一低”(高房租、高人力成本、高食材成本、低毛利)是行业的痛点,但海底捞已成功解决了这些问题,品牌也有较高的议价能力。

其三,从海底捞的业绩看,近几年呈现了向好的势头。

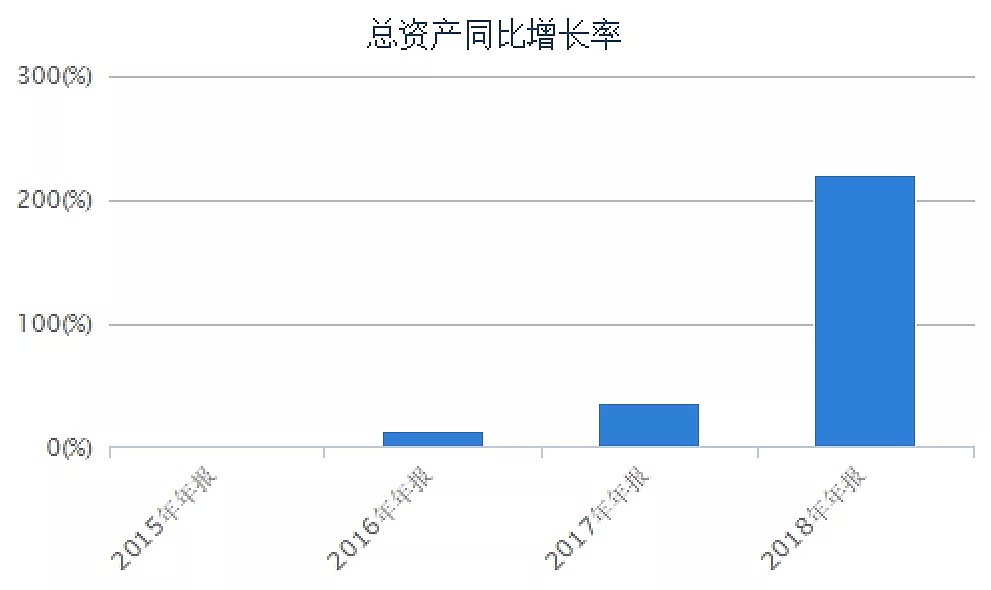

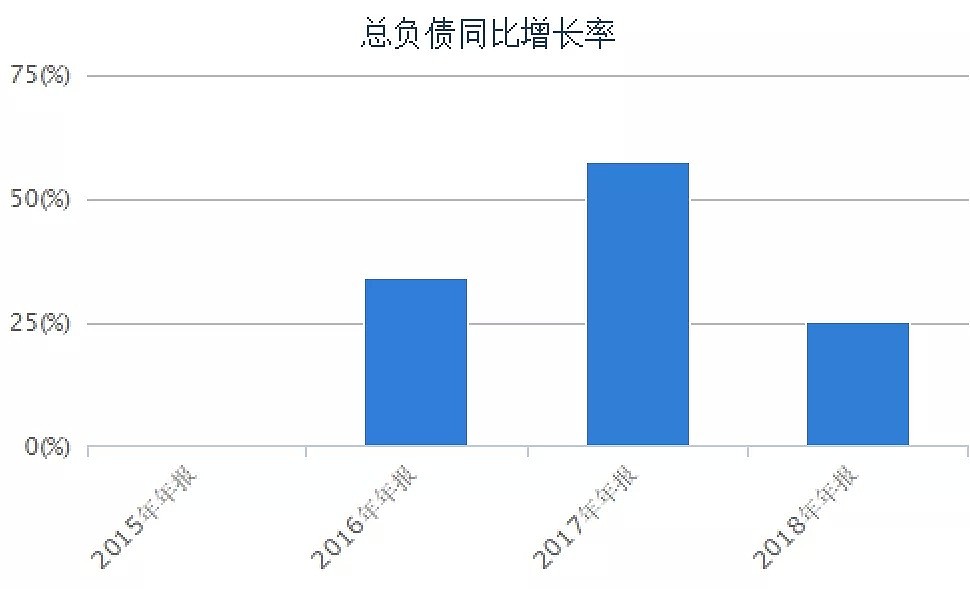

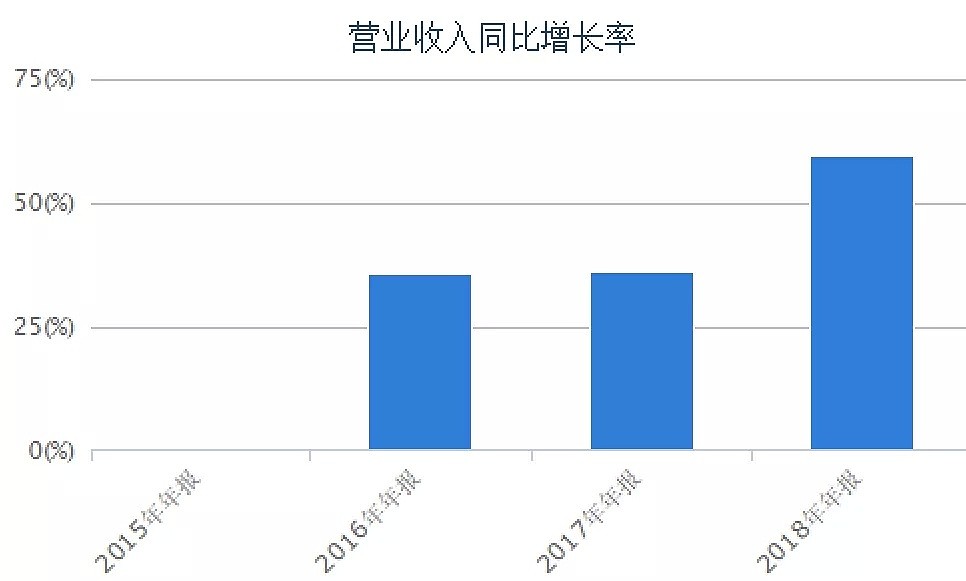

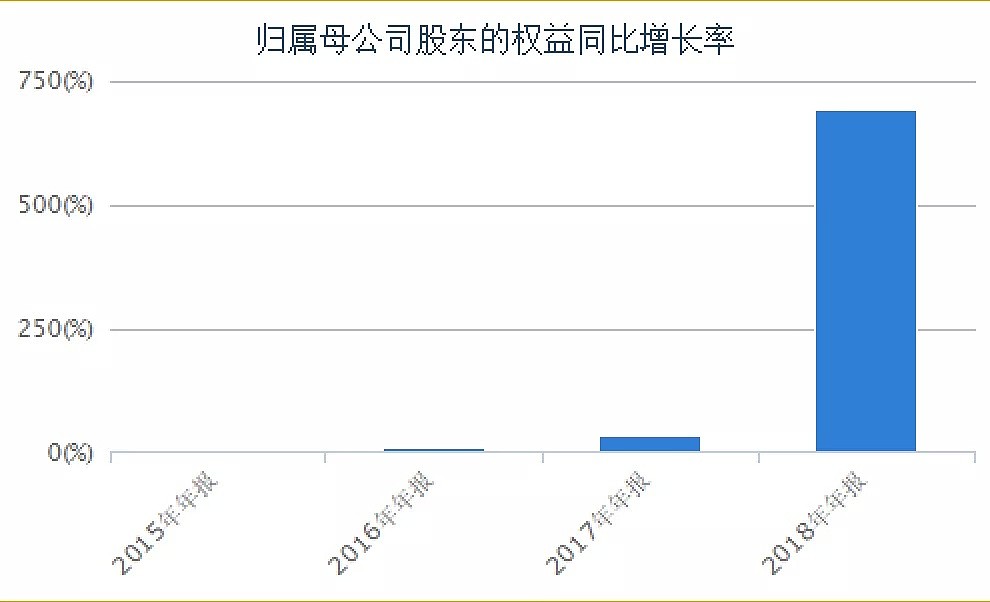

Choice数据显示,自2016年到2018年期间,海底捞的总资产同比增长率、营业收入同比增长率和归属于母公司股东的权益同比增长率都呈上升趋势,而总负债同比增长率则呈下降趋势。

不过,也有业内观点认为,海底捞在扩张的同时,还需探索在不同地区精细化运营的方式和方法,而后者既是海底捞持续增长的关键,也是当最大的挑战。

此外,未来海底捞的业绩能否支撑其估值,还得综合餐饮行业增长乏力、食品安全、管理风险,以及门店扩张速度放缓风险、负面新闻等因素去考虑。

此次唐川对海底捞的判断会否准确?时间会给出答案。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64