中信证券:2020年A股将迎来2~3年的“小康牛”

中信证券今日发布研报称,A股在经历了2019年的估值大修复后,在2020年将迎来2~3年的“小康牛”,“小康牛”不仅是A股一段健康、稳健、可持续的慢牛,也是中国全面实现小康社会后,新时代的“小康”牛。

01

从“复兴新起点”到“奋进新时代”

我们2019年年度策略主题是“复兴新起点”,提出2019年A股将迎来3~5年牛市的起点。在宏观经济决胜、资本市场改革、企业盈利回暖的2020年,我们年度策略主题是“奋进新时代”。在经历了2019年估值快速修复后,未来2~3年A股将进入本轮中期牛市的第二阶段。

02

方法论:以全新的策略框架立体研判A股走势

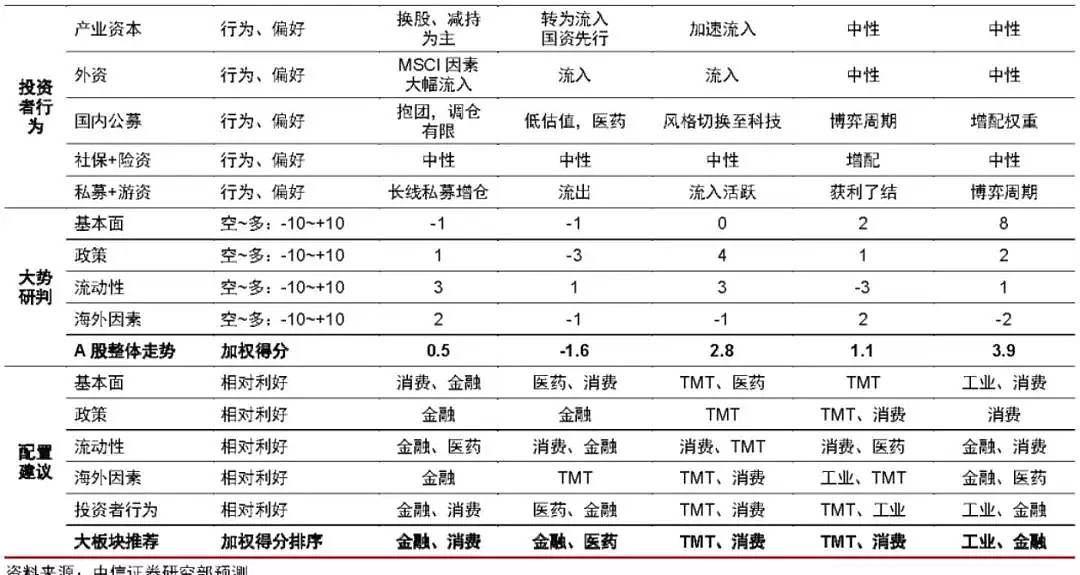

我们在传统框架的基础上,加入了量化和行为金融分析,以全新策略框架对A股走势进行立体研判:先独立研判基本面、政策、流动性、海外因素四条主线的全年趋势与看点,并将其细化至季度定量打分;后分析各类投资者在这些主线共同影响下的行为;最后以量化方式得到支撑A股大势研判与行业配置的核心指标。

基本面:盈利增速筑底后稳步回升

2019年压制A股盈利的主要宏观因素在2020年都将明显减轻,基本面在逆周期政策、信用扩张、补库存作用下企稳回升:

1)预计中证800非金融盈利增速将从2019年的-3%回升至2020年的11%,整体走势前低后高,2019Q4~2020Q4同比增速-6%/+9%/+6%/+12%/+18%;

2)预计2020年中证800金融/非金融/整体盈利增速为8%/11%/9%;

3)分行业业绩,二季度看点是TMT,四季度看点在权重板块。

政策:二季度稳增长发力,资本市场改革突进

2020年政策力图营造宏观活、改革实、产业精的大环境:1)政策重心先稳增长后调结构,二季度货币财政逆周期力度料最强,四季度看点在“十四五”规划;

2)资本市场改革突进:预计创业板注册制、再融资、减持、信息披露、扩大开放、上市/退市等制度会成熟一项推出一项,上半年落地更密集;

3)产业政策或聚焦工业强基;

4)人口、区域政策值得关注。

流动性:内外全年趋松,二三季度相对更好

预计2020年全球货币继续趋松,年中两季的量价趋势相对更好:1)欧美日央行整体扩表,月均扩表规模1000亿美元左右,上半年节奏相对更快;

2)人民币汇率整体稳定,外资增配A股的主动性提升;

3)预计MLF利率在二三季度各降10bps,准备金率2019年12月与2020年4月有两次调降窗口;

4)国内长端利率“V”型走势,二季度降幅明显,年中水平相对较低。

海外因素:2020年外部因素对A股的影响弱于2019年,外部扰动主要体现在下半年。

03

投资者行为:产业资本迎来中期拐点,外资流入主动性增强

以上述四条主线为基础,考虑投资风格,兼顾博弈,展望2020年的投资者行为:

1)再融资和减持新规调整有望修复市场机制,强化产业资本进场意愿,其中国有资本将先行;

2)外资增配A股的主动性加强,偏好上先低估值后大消费;

3)公募维持重仓股“抱团”,灵活仓位在低估值与科技间摇摆;

4)保险与社保会缓慢增配低估值、高分红板块;

5)私募和游资更多受短期主题和交易性机会驱动。

04

大势研判:2020年A股将迎来2~3年的“小康牛”

对上述因素的市场影响进行季度打分并加权测算后,得到2019Q4~2020Q4的A股多空得分是0.5/-1.6/2.8/1.1/3.9,明年二四两季A股行情更好。

综上所述,A股在经历了2019年的估值大修复后,在2020年将迎来2~3年的“小康牛”,其特征有三:1)市场上行更多由稳健回暖的基本面驱动而非估值驱动;

2)资本市场改革夯实制度基础,投资者结构不断优化;

3)宏观杠杆、金融风险和产能问题基本好转。

“小康牛”不仅是A股一段健康、稳健、可持续的慢牛,也是中国全面实现小康社会后,新时代的“小康”牛。

05

配置建议:二季度科技与消费领涨,四季度超配工业与金融

1)一季度坚持以低估值板块防守。基本面预期与通胀压制是主要矛盾,包括资本市场改革在内的政策也是关注焦点;市场有一定调整压力,建议伺机而动,坚持对金融、消费以及医药板块的配置。

2)二季度科技消费两手抓。稳增长政策发力,内外流动性改善,叠加资本市场改革密集落地;风险偏好修复驱动市场上行。指数空间虽然有限,但预计TMT、消费领涨下市场活跃度较高,赚钱效应比较明显。

3)三季度缓慢切换风格。基本面向上,政策重心转向调结构,两者此消彼长;美国大选渐近下外部因素的重要性提升,市场震荡,TMT和消费行情分化,建议季末逐步切换风格,增配工业与金融板块。

4)四季度超配工业和金融等权重板块。盈利增速弹性提升,预期持续改善,“十四五”规划渐行渐近,基本面与政策再次成为焦点。宏观决胜后,“轻装上阵”的工业与金融等权重板块驱动下,预计上证综指上行空间会大于二季度。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64