10000亿港元,美团成“老三”!

导读:股价刷新历史新高后,美团点评市值高居港股第8位,成为仅次于阿里、腾讯的第三大互联网上市公司。

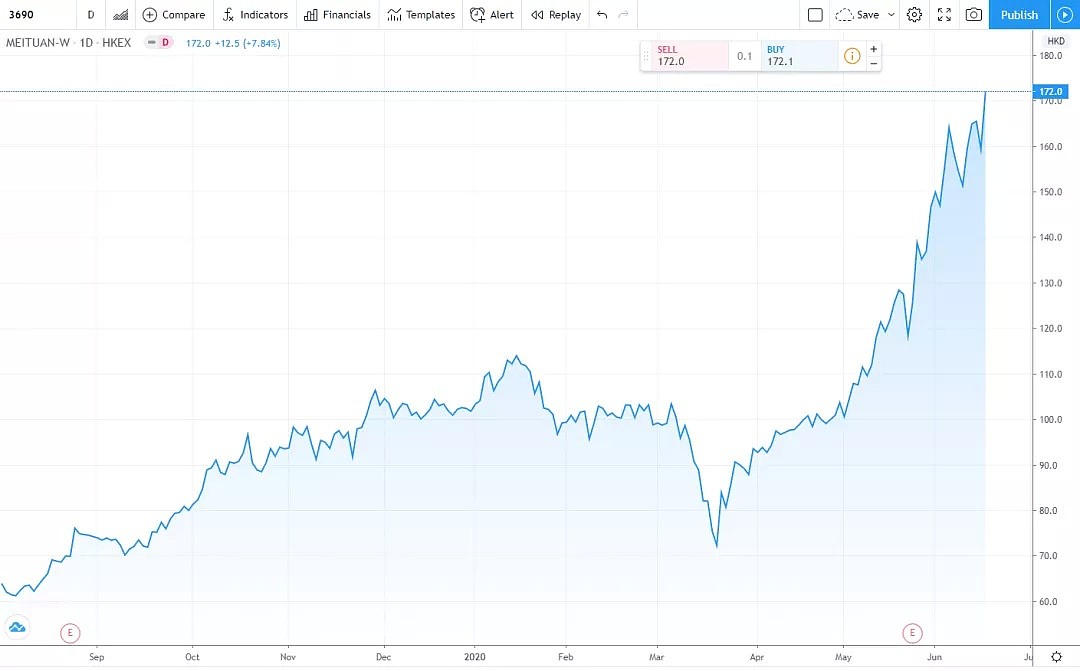

在昨日股价短暂调整后,美团点评今日不但重回上涨,且势头更猛:不但刷新历史新高纪录,市值还成功突破10000亿港元大关。

美团点评跟随恒生指数高开高走,盘中大涨逾8%,收盘涨7.84%,报172港元,为历史最高记录,总市值高达10024亿港元,位居港股市场第8位,成为仅次于阿里、腾讯的第三大互联网上市公司。

若换算到A股市场,美团点评的市值可以排到第7位,在中国银行之后,超过招商银行、中国石油。

01

资金抱团疯抢

美团点评被各路资金疯狂追捧。

今日,北水净买入最多的个股之一就是美团点评-W,获9.22亿港元加仓。

从3月19日创出阶段新低之后,美团就走上了一条令人惊叹的上涨之路,迄今已累计上涨146%。

最近几日,各大券商纷纷上调美团点评-W的目标价与评级。

麦格理昨日发研报称,首次给予美团点评-W“跑赢大市”评级,目标价210港元。

瑞银也上调美团点评目标价,由115港元升至160港元,给予“买入”评级。

大华继显近日也宣布首予美团点评买入评级,目标价175港元,相当于预测2021年预测市盈率42倍、市销率6倍及动态市盈率1倍,料其2021年至2024年盈利复合增长率约35%。

02

为何这么疯?

今年一季度,美团的核心财务数据均超出了市场的预期。

麦格理认为,最后一公里配送的物流网络为餐饮服务及快速消费品电子商务增长的支柱,而美团车队在最后一公里配送领域相当活跃。

此外,美团的核心外卖业务收入及利润增长持续改善,以及进入对企业及对消费者餐饮供应链服务领域,这也将成为带动股价的动力。

华尔街见闻见智研究团队之前分析称,市场对美团的信仰不会动摇:

(1)外卖业务最大意外——客单价飙涨14%,背后推手是供给侧高端餐饮触网,加大对外卖的运营,疫情催动用户点正餐习惯;

(2)疫情加快了非餐外卖的线上化进度;

(3)疫情并未影响美团所在赛道的长期向上空间与美团的垄断地位。

值得注意的是,目前,美团点评-SW在恒生综合指数中的权重为3.72%。

到了8月份,恒生综合指数及其他相关指数同股不同权成份股的整体比重10%的上限将被撤除。预计届时美团的权重大概率会提升。

03

配置建议

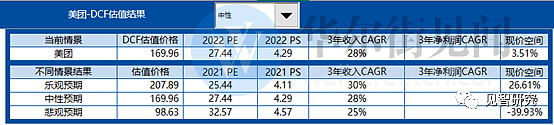

在此前文章《美团“妖”式疯涨40%,凭什么?》中,见智更新了美团的估值模型,重点上调了外卖业务的长期预期,同时小幅下调到店酒旅短期的收入与利润预期。

在中性预期下,按照11.7%的折现率与3%的永续增长率,美团DCF估值170港币。(注:目前股价已经达到此预期)

见智注意到,当前情形下,由于美团持续交付超预期的财报,市场对于美团管理层的信任度、外卖市场的情绪都在朝向乐观预期发展。

而见智在乐观预期下,美团估值为208港币/股,见智维持对于美团的标配建议。

另外,美团调整了财报披露口径,模型在收入表上有较大调整,大家可以到“见闻VIP”APP下载更新后的估值模型。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64