【风险前瞻】07月06日 — 07月10日

市场回顾(07 月 06 日 — 07 月 10 日)

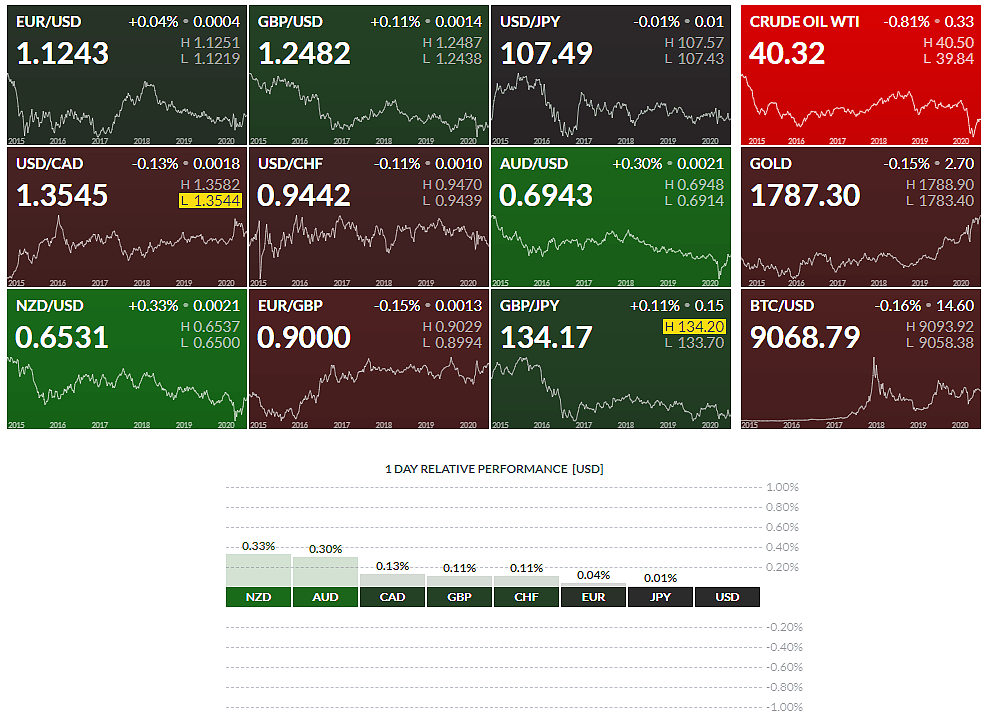

上周市场在美国非农就业报告虽然相对好于预期,但市场依然比较谨慎。整体趋势格局仍处于在徘徊受阻阶段中。市场的分化也相对比较严重,本周市场较为清淡,主要以美国6月ISM非制造业PMI和PPI数据,以及澳洲联储利率决议为主。从市场热点图中,各货币的动能不足,除了纽系货币,澳系货币,加系货币稍有明显动能之外,其它非美货币表现平平。

本周重要事件前瞻

美国数据

无重要数据。

尽管美国6月份非农就业报告表现相对乐观,但美国产量的新冠疫情再度恶化令投资者非常担忧美国就业市场。随着更多的餐馆和酒吧重新开业,美国经济在6月份创造了创纪录的就业岗位,但在6月中仍有3150万美国人领取失业支票,而疫情的二次爆发再度有激增表现,劳动力市场可能在7月份遭遇挫折。

美国6月ISM非制造业PMI数据的变化相对比较关键。受新冠疫情影响, 5月ISM非制造业较4月有所反弹,至45.4,但仍显著低于50荣枯线。如果数据符合预期或者好于预期,将有望提振美国经济复苏的信心,并打压避险情绪;当然数据的影响力可能会受到新冠疫情的削弱。

欧元数据

周四:02:00 PM DE贸易差额 MAY。

欧元区4月份零售销售额创下最大降幅,由于政府实施了遏制新冠疫情的封锁举措,许多销售非必需品的商店都关门歇业,令欧元区4月零售额比3月大降11.7%,而3月的零售额环比已经下降了11.1%。4月零售额同比下降19.6%。

目前市场预计欧元区5月零售销售环比将增加15%,这将有望给欧元提供支撑。则偏向提振欧元区经济复苏的信心,并改善市场冒险情绪。虽然5月和6月略微有所回升,但仍处于负值,分别是-41.8和-24.8,目前市场预计欧元区7月的额Sentix投资者信心指数为-10,意味着市场悲观预期有所降温,但仍不乐观。

英镑数据

无重要数据。

英国和欧盟有关脱欧后双方未来关系的谈判在上周结束,双方之间仍存在巨大分歧。根据双方的声明,后续磋商仍将按计划下周在伦敦继续进行,政府官员称提前结束谈判并不表示双方已经谈崩。

双方目标是谈判成功并达成协议,但是经过4天的讨论仍然存在严重分歧。欧盟的立场仍然是为企业确保公开公平竞争环境,为欧洲渔民提供平衡、长期的解决方案等,若无这些条件,就无法与英国保持经济伙伴关系。英国首相约翰逊表示,对贸易协定比巴尼耶更乐观。我们需要达成一项良好的协议,即使不能达成协议,我们也有其它非常好的选择。

日本数据

无重要数据。

美元兑日元当前仍然处于盘整行情,如果市场风险再度增加则避险日元将再度得到市场热捧。不过,由于日本央行此前有声明,一旦日元走势过强将引发干预力量入市。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64