如果利率继续保持低位,高企的房价能走得多远?

顶级经济学家们警告称,“一旦降息,房价涨幅可能高达30%”的这一曾一度令人震惊的预测,似乎将基本成为现实。

他们表示,负担能力的限制或中期内加息的前景,可能会在三年内将房价增长率限制在25%左右,但这仍将是一个显著的跃升。

澳大利亚央行在2019年的研究中发现,如果现金利率永久性下调1个百分点,三年后房价将上涨30%。

该模型显示,如果降息是暂时的,在同一段时期内,房价将上涨10%。

虽然这两种情况最终都没有完全实现,但专家表示,超低利率环境帮助点燃了了最新的房地产市场热潮,并可能在未来两年半内维持这一积极态势。

在7月的董事会上,澳联储继续将现金利率保持在0.1%,并表示其核心情况是将低利率维持到2024年。但RBA同时透露,将放松对经济的其他紧急支持。

RBA亦补充表示,随着经济复苏,还有其他“可能的情况”。

这份发布于2019年的报告的作者、Centre for Independent Studies现任首席经济学家Peter Tulip表示,他预计,如果利率和通胀保持在低水平,到2023年,房价将上涨25%。

在澳联储最终可能加息的前景下,预期稍有下调。

“房价前景的主要下行风险是如果我们的通胀和工资数据高的惊人,而失业率则低的出乎意料。那么我们预计利率会更快上升,以降低买房的吸引力。”Tulip表示。

他指出,目前还没有通胀上升的迹象,而通货膨胀指数是央行的一个关键目标。

很可能需要多年的强劲经济增长,利率才会能显著提高。

Tulip还表示,直到利率上升前,房子依然值得购买。

“你可以以2.1%的利率办理定息贷款,这差不多也是预期的通胀水平。所以剔除通胀因素后,你几乎可以零成本的向银行借款。这使得买房成为一个有吸引力的命题。”

“人们面临的最大困难是攒够首付,显然,随着房价每月上涨,攒钱变得越来越困难,”Tulip指出。

“但如果你能把首付凑齐——我知道这对一些人来说是不可能的,但也有一些人能够做到。那么对你来说,买房就非常有吸引力。”

利率是如何影响房价的?

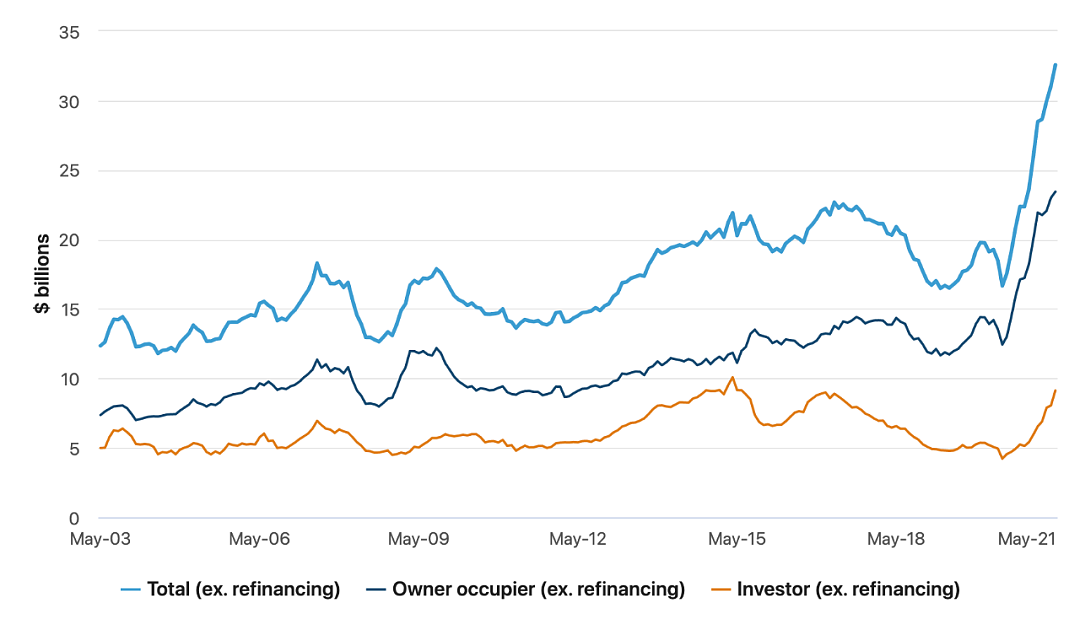

由于自住买家凭借低息贷款涌入市场,房价已经在过去一年内攀升了13.5%。

EY Oceania首席经济学家Jo Masters表示:“我们看到了定息贷款利率的显著下降,在这些利率下调的背后,我们看到了房价的强劲增长。”

“过去的这一年已经表明了利率在影响房地产市场方面有多么重要。”

她表示,尽管央行的房价预测取决于购房者是否相信降息将是永久性的,但固定利率的上升以及经济的改善,将暗示人们下一步的利率变动将会是“上调而非下降”。

Masters表示,进一步房价增长将由投资者驱动,而非首次置业者。

根据澳大利亚统计局在上周发布的数据显示,5月份投资者贷款激增13.3%,在过去一年里增长了一倍多,达到2015年6月以来的最高水平。

其他影响房价的因素

但此前曾预计房价在见顶前可能会上涨约25%至30%的AMP Capital首席经济学家Shane Oliver表示,尽管历史性的低利率导致了房价上涨,但还有其他因素在起作用。

Oliver表示:“在过去25年里,还有一个因素帮助并助长了房价的上涨,那就是住房供应的不足。”

“其他利率更低的国家,比如欧洲部分国家,利率低于1%,保障性住房也更多。但供应不足(在澳大利亚)一直是一个制约因素。”

他表示,随着定息贷款利率开始上升,房价将继续上涨,但未来两年将放缓。

澳大利亚国民银行首席经济学家Alan Oster表示,他预计到2023年,房价将上涨约28%,但这可能会根据移民水平或房价失控而发生变化。

Oster表示:“这意味着失业率不会像目前那样迅速下降。”

“最终,可负担性仍然很重要……如果看起来已经开始达到这个临界点,我认为APRA和澳大利亚央行将开始使用宏观审慎工具,特别是对投资者而言。虽然目前还没有。”

“这些措施将会对首付比例、LVR或债务与收入比例进行调整。”

Capital Economics 澳大利亚和新西兰高级经济学家Marcel Thieliant表示,如果房价上涨30%,那么“到2023年底,人们的负担能力将是全球金融危机以来最糟糕的”。

他预计,到2023年底,房价将小幅上涨20%,不断恶化的可负担性将在明年遏制房价上涨。他表示,如果贷款标准下降,银行监管机构最终也可能介入以控制放贷。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64