FT:推动楼市反弹的力量正在消失(组图)

随着政策环境全面收紧,推动本轮楼市强劲反弹的动力已显著减弱,预计2021下半年房地产市场将出现下滑,成交量同比可能出现负增长。

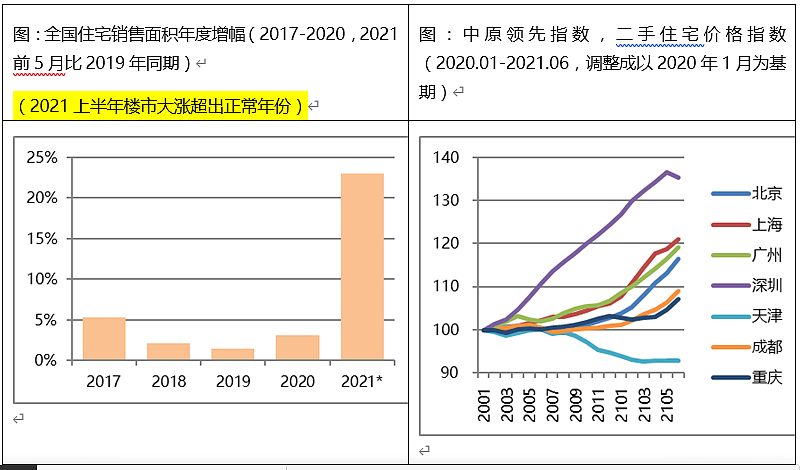

2021上半年,房地产仍是国内表现最好的行业之一。全国楼市延续了去年疫情后的强劲表现:前5月新房销售面积比疫情前的2019年同期大增23%(注:因为2020年疫情原因,上半年基数低,如果看同比数据的话则高达39%),增幅显著超出近年来的平均水平;一线城市房价快速上涨,引发政策再度大幅收紧;同时,土地市场在“三条红线”、“集中出让”等新政压力之下,依然表现活跃,热点城市多项指标再创新高。但随着政策环境的全面收紧,推动本轮楼市强劲反弹的动力已开始显著减弱,预计2021下半年房地产市场将出现下滑,成交量同比可能出现负增长。

本轮楼市强劲反弹的动力

去年楼市在疫情后快速回升,主要得益于国内疫情控制得力,社会秩序迅速恢复正常,因此楼市销量也从疫情期间的大跌很快恢复到正常年份水平。但2021上半年楼市销量的大涨,已经显著超出近年平均水平,缺乏经济、人口基本面支撑,无法用正常居住需求增长来解释,而是一种“超常”的反弹。其背后的动力主要来自两方面:

一是,民众对所谓信贷“放水”的担心——担心由于放水而造成货币贬值,房价上涨,个人财富缩水,因而选择购房作为储藏财富的手段;

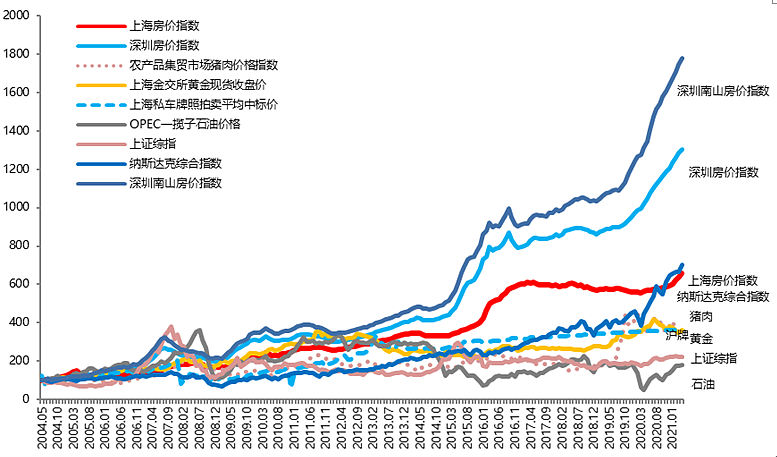

二是,热点城市房价的上涨,强化了上述情绪。一线城市中深圳、上海疫情后房价快速上涨,尤其是有全国房价风向标之称的深圳,二手住宅价格最高涨幅一度达到36.5%。催生了房价大涨即将蔓延其他城市的恐慌情绪。

楼市强劲反弹的原因之所以是“民众对放水的担心”而不是“放水”本身,主要原因在于中央政府在疫情后刺激经济时非常谨慎,仅针对企业融资放宽,对居民购房信贷则完全没有松动。这一点与2008、2014年两次放水救市时完全不同,彼时分别有降首付、降息、减税,以及降低二套房贷标准、取消限购等一系列组合优惠政策,使得贷款买房门槛大幅降低。

在居民按揭贷款以外,虽然也有资金通过其他渠道流入楼市,比如小微企业经营贷,但其总量和按揭贷款相比要少得多(大约为按揭贷款总额的1/6)。部分热点城市房价上涨背后可能有经营贷的贡献,但这不足以推动全国楼市整体反弹。而且今年2月份以后,银行系统显著增强了对经营贷违规流入楼市的检查力度。因此信贷放水并不是本轮全国楼市强劲反弹的主要原因。

之所以“放水说”在楼市影响甚广,主要在于民间把过去20年全国楼市和信贷的增长简单联系起来。尤其是2015-2018年全国房价普涨的大牛市,更是加深了这种“信贷放水等于房价普涨”的印象。其实信贷放水而导致全国房价普涨的情况历史上从未发生过,城市供求基本面对房价上涨的影响远大于所谓信贷放水。2015-2018年全国房价普涨中,三四线城市房价上涨主要是货币化棚改的结果,和一二线城市房价上涨的原因完全不同。

政策大幅收紧的原因

楼市政策的收紧其实从去年即已开始,随着楼市热度的上升,政策力度也不断加强。去年年初深圳由于房价上涨过快,从4月起就开始严查经营贷,随后多次收紧调控。全国层面从8月传出房企融资新规“三条红线”,到年底银行系统房地产贷款集中度管理,再到今年22城土地集中出让,一系列政策连续出台体现了中央政府对于防止楼市过热的强大决心。但很多购房者并没有意识到这一点。

过去20多年,房地产行业的高速发展,拉动了整体经济增长,房地产也成为国民经济的支柱行业。期间虽经历多次调控,但并未阻止房价的持续上涨,民众对于调控政策的信心因此有所减弱。但在当前国内外大环境下,情况发生了变化,楼市过热的弊端显然大于了利益。

如果放任房价上涨,资金将集中流向房地产市场,实体经济如何恢复?如果做什么都不如买房赚钱,民众如何还有信心努力工作?过高的房价还将影响居民消费和婚育,导致经济和人口下滑。国家综合实力的提升,只能依靠实体经济,而不是房地产。对于这一点,中央政府显然有清晰的认识。

但另一方面,房地产行业规模巨大,如果发生衰退将难免波及上下游众多行业。因此,维持楼市平稳发展成为决策层最佳的选择。而实现这一目标的决心,也比以往更强。

楼市反弹动力消失

因此,当上半年楼市面临过热风险时,政策开始强硬干预,大幅收紧。热点城市打击炒房力度增大,深圳调控政策大幅收紧,严查炒房组织“深房理”。多重打击之下,深圳楼市成交显著下滑,二手房价格也在6月出现疫情以来的首次下跌。另一方面,今年多个一线城市教育改革中调整了学区房入学方式,使得向来坚挺的学区房价格也出现回落。深圳房价和一线城市学区房的价格,可谓是全国房价标杆。当价格标杆开始松动,标志着本轮楼市强劲反弹的动力之一开始减弱了。

而整体信贷的收紧,则是楼市反弹动力消失的关键。通常来说,楼市成交增加并不是因为房贷增加,因为房贷是楼市增长的结果而不是原因。但当房贷收紧,购房者想贷款却贷不到时,肯定会导致楼市成交的下降。自6月开始,很多城市开始出现“停贷”的传闻,某些银行完全停止房贷业务,或者放贷时间大幅长于正常水平。

据中原地产调研,截至今年6月底,全国有上海、杭州、武汉、长春等15城出现二手房“停贷”现象,其中多数是当地部分银行停贷,而非全部银行。在新房市场则有9城出现少数银行停贷。

停贷现象背后原因有两种,一种是以上海为代表的主动停贷。上海由于年初房价上涨过快,调控政策大幅收紧,其中措施之一就是自3月起,二手贷款放款时间从以往的几个星期大幅延长至2-3个月。放款时间的延长相当于给楼市需求关上了水龙头,市场交易显著放缓,楼市热度下降。上海模式可能在下半年被更多城市效仿。

而另一种则是由于银行房贷额度不足而造成的被动停贷。根据2020年底颁布的“银行业金融机构房地产贷款集中度管理要求”,各类银行的房地产贷款,包括个人住房贷款均设有比例上限。比如工农中建等中资大型银行,个人住房贷款的占比上限为32.5%。而2020年底时,这些银行的房贷占比已经接近这一上限。我们统计了36家银行2020年底的数据,各银行个人房贷余额距离这一要求的上限,仅有5.8%的增长空间。而上述36家银行的房贷余额之和,已占全国总量的89%。可见银行房贷占比上升的空间已十分有限。

因此,如果今年全国信贷增长维持近年来的平均水平,那么今年房贷总额的增长幅度不应超过30%。扣除房价上涨,今年房贷可以支撑的住房销售面积增长不应超过15%。而实际上,今年前5月全国新建住宅销售面积已增长超过20%(已调整去年低基数),楼市销量的增长已超出了房贷可以支撑的范围。因此可以预计,下半年房贷紧张的局面仍将出现,受此影响,下半年楼市销售面积将出现同比负增长。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64