"植发第一股"上市!创始人初中毕业,35岁坐拥30亿身家

继玻尿酸巨头爱美客、“正畸第一股”时代天使后,容貌焦虑又催生出一家植发上市公司,秃顶人士的“守护人”来了。

12月13日,雍禾医疗于联交所主板正式挂牌上市,发行价为15.80港元/股。

今日开盘,雍禾先是跌破发行价报15.7港元每股,而后该股迅速上升,盘中最高触及18.38元/股,涨幅约17.07%。截至当日收盘,报16.60港元/股,首日上涨5.06%,总市值86.3亿港元。

此前招股书信息显示,雍禾医疗目前在全国拥有53间植发医疗机构,246名注册医生,超900名护士,服务超5万名植发患者,排名行业第一。

那么这项新的“颜值经济”,生意到底如何呢?

01

创始人初中毕业,35岁坐拥30亿身家

医疗的创始人名叫张玉,数据显示,IPO后持有雍禾34.91%的股份,就当前股价而言,张玉的持股市值约30亿港元。

他是一个非常低调的人,网络上可查的公开信息很少。

不过,仅有的信息就足以让围观群众羡慕了。

张玉的学历只有初中,今年刚刚35岁。而且,从照片看虽然头发短,但是,他没秃。

来源:网络

招股书信息显示,2001年张玉从安徽泗县大庄初级中学毕业,2005年就投身植发领域,在北京楚蓉福运医疗美容诊所从事美容整形类广告营销的工作。工作了2年多后,张玉在2007年11月辞职。

就在这2年多的时间里,通过与整个北京地区的整形和美容机构地毯式的交流,张玉形成了对美容市场最直观的了解,一幅美容项目的图景也在他心中悄然形成。

而在当时,北京雍和宫地区的一家整形机构引起了他的注意。这家机构在美容和整形项目投放广告时段时段,但却坚持不间断地持续投放植发手术的广告。

这一小小的营销动作,让张玉洞察到了植发市场的广阔前景。

植发项目的优点确实非常突出:一方面,植发项目相比于一般医美机构纷繁复杂的项目设置来说,更垂直、更标准化也更易复制,因此植发连锁机构能够实现快速扩张;另一方面,植发的主要客群是男性,容易与机构之间建立起信任的关系,这是打造出品牌重要的前提之一。

从北京雍和宫附近的一个科室,到搬进团结湖周边的整形医院,再到入驻三里屯SOHO中心商圈。张玉带领下的雍禾,势头无人可挡。

凭借在营销领域的地推功底,雍禾植发在口碑营销上取得成功,屡屡突破。

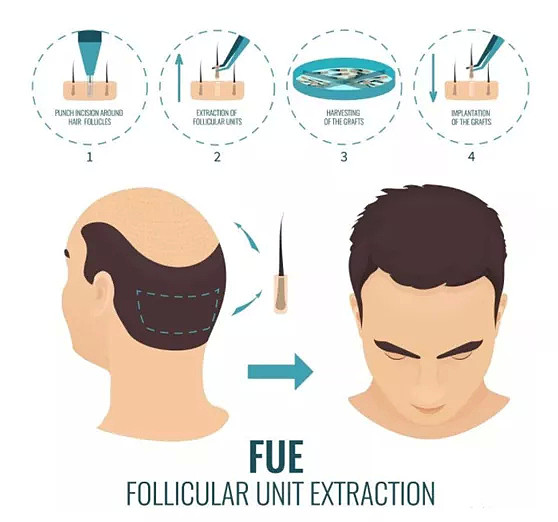

而另一方面,彼时正是新微创新技术FUE进入中国的时间点,张玉牢牢把握住了。

传统的植发技术采用一种叫做FUT的技术,采用切取头皮瓣的方式来提取毛囊,提取毛囊后会在毛囊提取部位需要用针缝回伤口,因此采用FUT植发手术后通常会留下一条线形的细小疤痕,手术过程也比较痛苦。

2002年,美国植发专家提出了FUE植发技术,打破了传统切割头发的方式,采用特殊精密仪器从后枕部分散性地取出单个毛囊,然后按照头发的生长方向和密度自然地种植在脱发区,这一技术将植发行业带入微创时代。

2010年,雍禾通过不断累积实践经验,在原有的基础之上,自主研发了FUE-APL1.0无痕植发技术,并获得了国际化ISO认证,达成了中国植发技术与国际的接轨。

与此同时,雍禾植发又更进一步自主研发了针对头发稀疏、头顶稀疏、女性植发以及失败修复的LATTICE点阵加密无痕技术,根据亚洲人的毛囊特质研发UHE微米级无痕植眉技术。

2017年,雍禾医疗得到中信产业基金的青睐,9月20日签约成为战略合作伙伴。

进入中信产业基金麾下后,张玉在2017年合并了史云逊健发,并将其重新定义为“非手术类头皮诊所”,采用店中店的模式,将雍禾植发和史云逊健发的头皮护理结合。

据招股书显示,IPO前张玉通过ZY Investment Capotal Ltd及上海予诺科技控股有限公司持有约34.13%股权,Yonghe Hair Service及CYH可共同控制行使本公司34.54%的投票权。

02

2.5亿脱发人只有50万接受植发,雍禾植发、养固双料冠军

作为医美领域的细分赛道,植发业务面对的是广阔的市场。

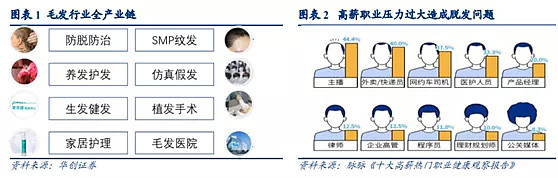

根据卫健委调查数据,2020年中国脱发人口超过2.5亿,其中男性1.64亿,女性8860万。相当于每 4 位男性中有 1 人脱发,每 8 位女性中有 1 人脱发,与此同时,30 岁前脱发的比例高达 84%,较上一代人的脱发年龄提前了 20 年,呈现明显的低龄化趋势。同时年轻人面对找对象压力,形象顾及尤其重要。从职业来看,高薪职业因压力过大造成脱发问题较严重。

数据统计,我国脱发类型主要分为三种:3%为斑秃,属于免疫系统疾病;2%为因其他精神、病理性等各类复杂原因造成的脱发;剩余95%均为雄脱。

面对“秃”如其来的危机,全环节的毛发养护开始涌现。脱发的处理方式包括日常保健类(无硅油洗发水、生姜洗发水、防脱发洗发水)、医美类和发制品类(假发);具体内容涉及防脱治脱、养发护发、生发健发、家居护理、SMP 纹发、仿真假发、 植发手术和毛发医院等,脱发程度不同的消费者可选择适合的产品类别和方式进行养护、 修复和治疗。

一般来说,在植发之前,很多人会采取药物预防及治疗手段,这一需求也培养出了丝域、霸王、卡诗、章光101等功能性护发产品。

脱发药物方面,目前主要是两款产品,米诺地尔(外用)和非那雄胺(内服), 但现有药物治疗存在较多副作用尚未解决,新药物研发也成为被资本关注的确定性方向。

毛发医疗服务的市场规模则从2016年的78亿元增长至2020年的184亿元,复合增长率为24%。预计2025年这一市场将达到562亿,并在2030年进一步增长至1381亿。

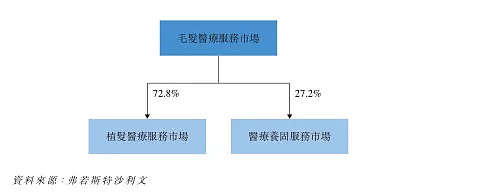

根据弗若斯特沙利文的报告,2020年植发市场占比达到73%,而医疗养固市场约占比27%。

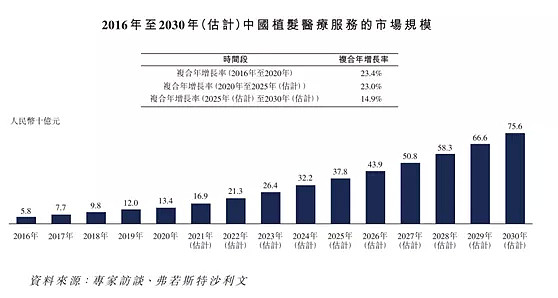

根据招股书披露的数据,具体到植发市场,2020年中国植发医疗服务市场规模约为134亿元,并将在2025年增长至378亿元,进一步在2030年增长至人民币756亿元。

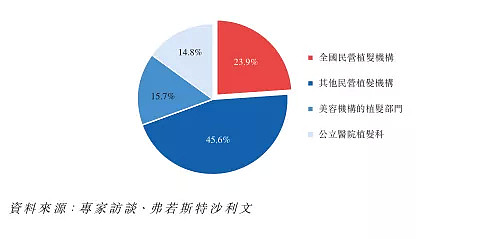

目前,国内提供植发医疗服务的医疗机构主要包括公立医院植发科和民营医疗机构(包括连锁植发机构、单体植发机构及美容机构的植发部门)。其中,全国性连锁民营植发机构的市场份额占比约为23.9%。主要包括碧莲盛、新生植发、大麦等。

不过2020年,在中国进行的植发手术約为51.6万例,渗透率为0.21%,市场需求尚未被充分挖掘。

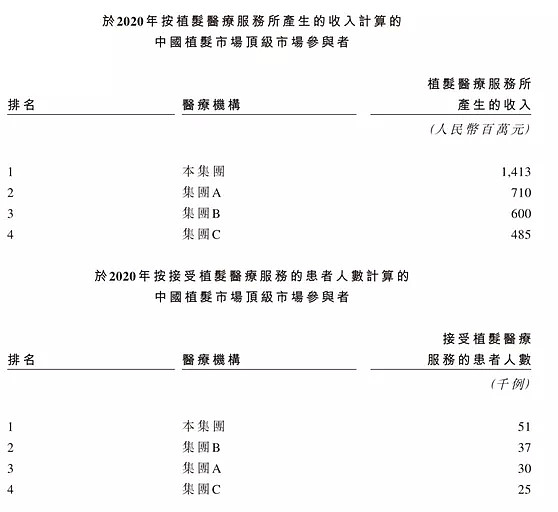

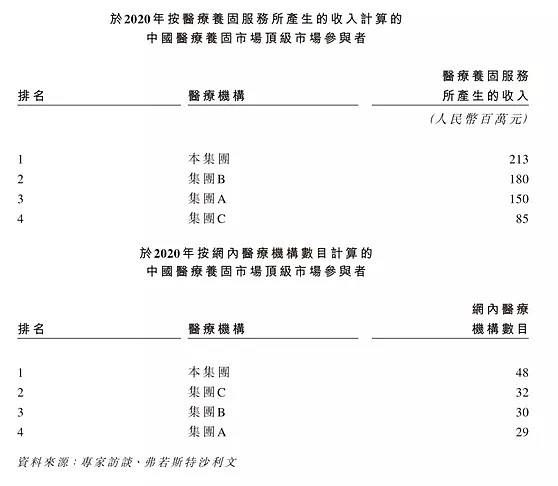

在植发领域,从收入规模和接受服务的患者人数来看,雍禾医疗都稳居第一,市占率约为11%。

来源:招股书

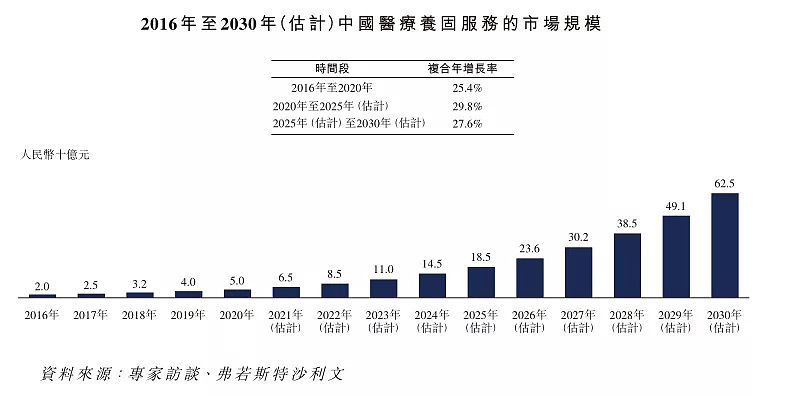

此外,医疗养固服务的市场规模预计也将在2030年达到625亿元。

雍禾医疗及旗下机构在医疗养固领域的市占率约为5%,同样占据行业第一的宝座。

03

植发业务为主,但占比逐年降低

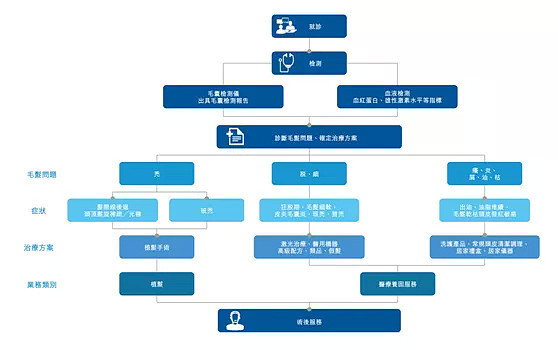

雍禾医疗的各个机构具有高度可复制性,一般的流程是患者就诊后对头皮状态进行检测,之后根据不同的问题给予治疗方案,一部分适合使用植发服务,一些较轻的问题采用医疗养固服务。

来源:招股书

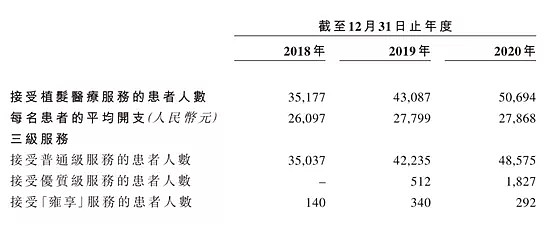

目前,公司提供的服务根据医生的经验和技能分为三档,其中普通服务收取2万-3万元费用,优质服务收取3万-5万元费用,“雍享”服务收入10万元费用。

来源:招股书、华尔街见闻整理

根据招股书,2020年接受雍禾服务的人数近5.1万,人均消费金额近2.8万;人数相比2018年增长44%,人均开支相比2018年增长7%。选择10万的最高级别服务人数2020年相比2019年有所下降。

来源:招股书

目前,公司已在中国50个城市经营51家医疗机构,并配有约1200人的医疗团队,其中包括229名注册医生和930名护士。

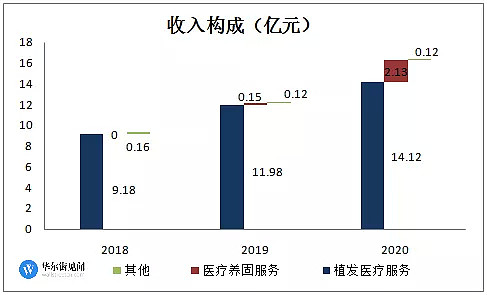

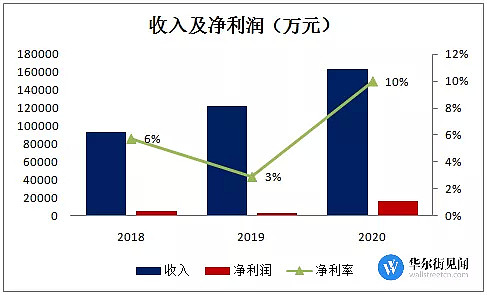

收入层面,公司2018、2019和2020年营收分别为9.34亿、12.24亿和16.38亿,复合年增长率达24.1%,远远超过行业复合增长率16.7%,且位列行业第一。

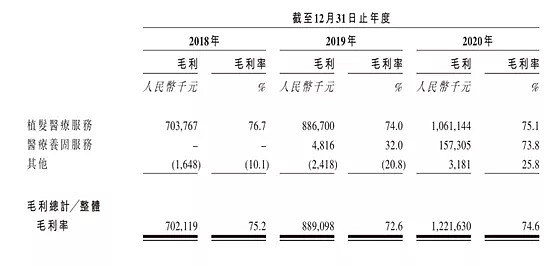

分项来看,医疗养固服务的占比在2018年整合了史云逊健发后开始逐步走高,2020年植发业务收入的占比已经降低至86%。

来源:招股书

公司从2019年开始在每家植发机构中以“店中店”的模式设立史云逊医学健发中心,提供医疗养固治疗方案。截至招股书披露的时间,公司在51家机构中均包含“店中店”服务。

雍禾目前无论从收入规模、开设机构的数量还是医生数量抑或是服务患者的数量,都是植发机构中当之无愧的第一名。

作为龙头,招股书也显示,公司的毛利率高达70%以上,最新数据为74.6%。

这一数据不仅高过2020年的五粮液和洋河股份的毛利率,也高过了刚刚上市的医美另一股——时代天使。

来源:招股书

但就净利率而言,雍禾的表现则差强人意,公司2018、2019和2020年分别实现5350万、3560万和1.63亿净利润,最新一期净利率约为10%。

来源:招股书

较高的毛利率+较低的净利率,背后是植发行业的特点,而这一特点也正是驱动雍禾医疗逐步增加医疗养固业务占比的原因。

04

植发业务特性:营销费用高、复购率低、技术门槛低

植发业务有几大特点——

1、有些类似隆胸类整形手术,几乎是“一锤子买卖”,没有复购需求;如果出现二次上门,那多半是前次治疗质量不佳引起的,这比没有复购更可怕,会引来投诉。

2、虽然大家互相调侃“你秃了”、“我秃了”,但如果去做植发手术,用户的分享欲望很低。因为植发客户所面对的情况更像是面对一种“缺陷”,因此很难通过口口相传去建立品牌认知,需要机构自身不断开发新的客源。

3、行业技术变更较少,目前的植发技术基本还是基于2002年美国发明的FUE微创技术,因此机构之间的差异化程度较低,竞争主要基于获客,投放广告的费用居高不下。

因此,我们很少听说周围的哪个朋友去植发了,却经常在电梯里看到植发的广告。

雍禾的创始人张玉还曾经作为评委去参加一档求职类综艺节目——《非你莫属》,来给自家打广告。

和知乎黄继新去《非诚勿扰》相亲仿佛有异曲同工之妙。

这一切当然带来的是——销售费用的增加。

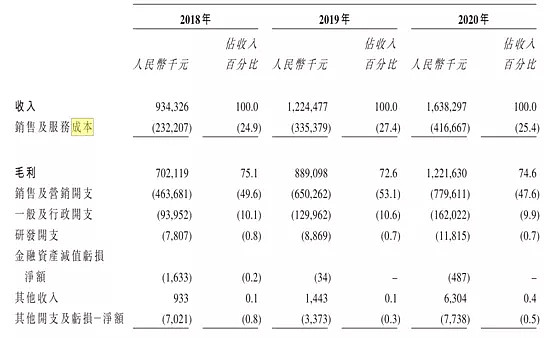

雍禾的营业成本主要包括员工成本、房屋租赁费用及医疗设备折旧、护发产品及植发的消毒用品等存货及耗材成本、水电维修费等,总收入占比仅25%左右。

但招股书数据显示,雍禾医疗2018-2020年的销售费用率分别为49.6%、53.1%和47.6%。

作为对照,研发费用率三年均不到1%。

重营销、轻研发的特点在植发行业中体现得淋漓尽致。

来源:招股书

按照雍禾医疗2020年拥有5.07万患者计算,销售开支7.8亿,平均获客成本高达1.5万元。

这意味着雍禾每花1.5万获得一位顾客,才能从他身上收回2.8万元的收入。

基于这样的业务特点,雍禾选择并购史云逊健发便顺理成章。

相比植发业务,医疗养固可以触及更多患者,且市场接受度更高。医疗养固融合医疗器械及药物等多种非手术治疗方式,能够满足存在各种头皮及头发问题的更大患者群体的多样化需求。

同时,养发服务比植发服务更加高频,用户粘性高,通过高频带动低频,有助于植发机构实现稳定持续的收入。

所以,对于雍禾而言,医疗养固已经成为业务拓展的重要方向。

除了业务方向的转型,雍禾还期望通过下沉市场来实现增长。二线与低线城市的需求将推动国内植发行业下一波增长。

而对于一线城市,现有的门店将会努力向一站式毛发医疗服务转型。

公司称本次IPO融资的资金将用于继续扩张和升级医疗机构,以及拓展毛发医疗服务的一站式体系等,具体使用比例尚未披露。

05

尾声

天眼查数据显示,我国目前共有近2.8万家植发养发相关企业。其中,个体工商户占比为84%。其中,广东省的植发养发相关企业数量最多,超过4000家,占全国相关企业总量的15%。

作为医美细分赛道之一,植发行业目前也不可避免地面临乱象。

雍禾医疗旗下北京雍禾美度门诊部有限公司曾因违反《医疗广告管理办法》遭到多次罚款。其中,2018年曾被罚款80万元,作出处罚决定的为北京市朝阳区市场监督管理局。

雍禾美度还因变造医疗广告审查批准文件,在上海地铁1号线、2号线、4号线车厢发布未经审查批准的广告内容,被责令停止发布违法广告,处罚款176.7万元,并被国家市场监督管理总局列入2018年第四批典型虚假违法广告案件。

从混乱走向有序,是整个行业面临的挑战。

而75%的毛利率背后仅有10%的净利率则是公司自身需要解决的难题。

植发技术更新慢导致核心壁垒低;虽然开店模式可复制但具体到操作上仍然要依赖不同的医生和护士……

雍禾医疗自身目前缺少真正有效的护城河,因此才需要花费50%的收入去通过营销打造品牌。

从高成本获客到获得用户粘性,这位年轻的创业者和他的团队还有很长的路要走。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64