葛兰到底冤不冤?

过去这一周,基金圈最风口浪尖的人是谁?

毫无疑问,是葛兰。

医药基金跌的肉疼,规模最大的兰兰成了很多人发泄愤怒的对象,各种传言也接踵而至。

巨额赎回400亿引发宁德时代暴跌,已经被辟谣,但是更凶猛的攻击其实是这一条:

“2020年上半年买了500万份自己的基金,2021年上半年清仓赎回,赚了将近一倍”

这个消息一下子戳中了基民的神经,口诛笔伐接踵而至。

但懒猫一直觉得,对任何消息都要独立冷静的思考,这一板子能不能打到葛兰身上,我们要客观的挖一挖。

01

在挖之前,有个很重要的知识点,需要先科普一下:

我们口头说的“基金管理人”,严格意义上并不是指基金经理,而是基金公司,“基金经理”才是指基金经理本人,比如,中欧医疗健康的基金管理人就是中欧基金,而不是葛兰,基金经理才是葛兰,很多人搞混了这两个概念。

了解了这个知识点,我们就可以一探究竟了。

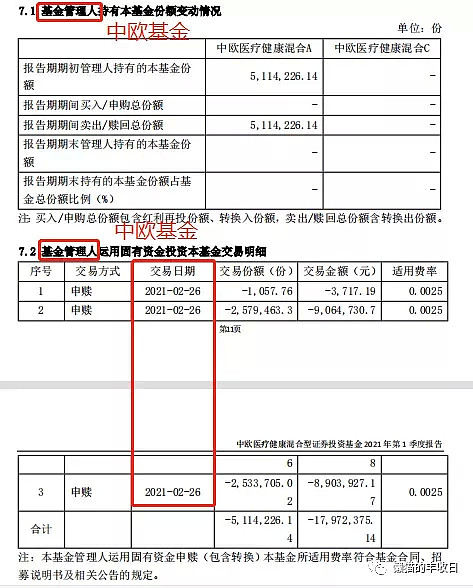

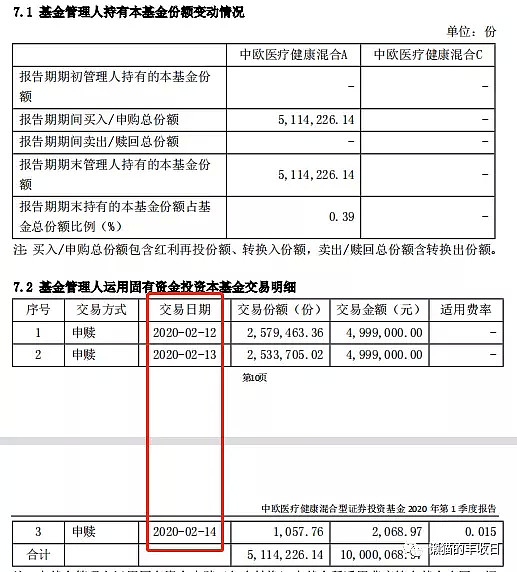

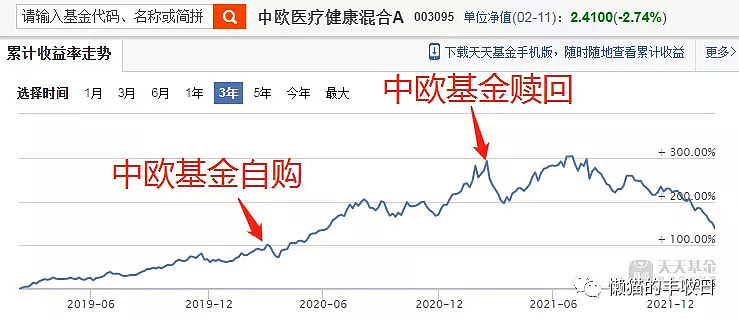

2021年2月26日,中欧基金(基金管理人)赎回了511.4万份中欧医疗健康。

这511.4万份是什么时候买的呢?2020年2月12日~14日。

买入的背景很多人也忽略了,那个时候正值新冠疫情开始在全球肆虐,股市遭到了全所未有的流动性危机,为了稳定市场信心,不少基金公司纷纷自购。

小伙伴应该还记得,今年春节前市场大跌时,基金公司也集体发起了自购。

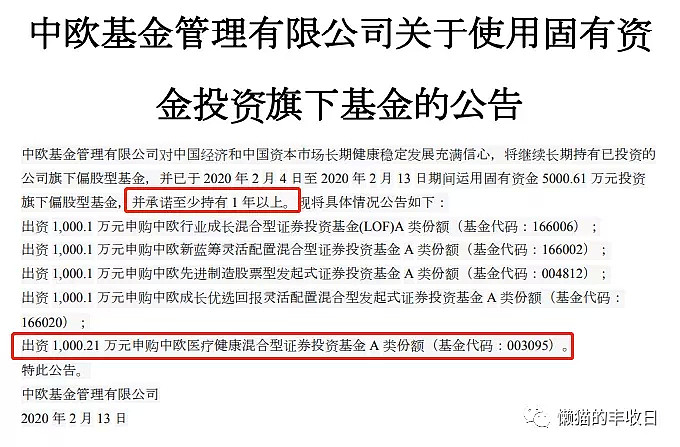

这是中欧基金的公告,出资1000万元认购中欧医疗健康,持有至少1年。

到了2021年2月,1年到期后赎回,赎回金额1797万元。

这次自购,中欧基金赚了797万元。

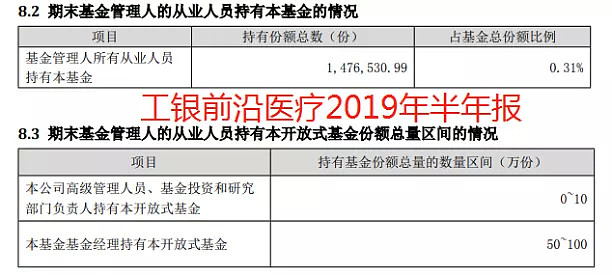

至于葛兰,懒猫扒了下公告,2019年下半年以来,她持有中欧医疗健康的份额一直都是10~50万份。

从这个角度来说,葛兰并没有割基民的韭菜。

传言里还提到另一位医药大咖赵蓓。

2019年上半年,工银前沿医疗的基金经理赵蓓买了50~100万份工银前沿医疗。

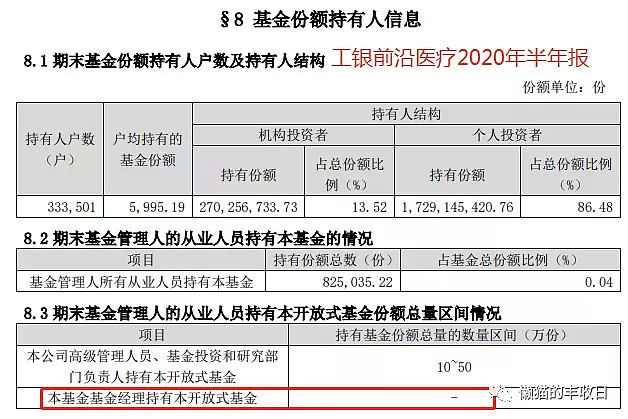

2020年上半年结束时,基金经理的持有份额变成了0。

这意味着,赵蓓在持有了1年后清仓了这只基金。

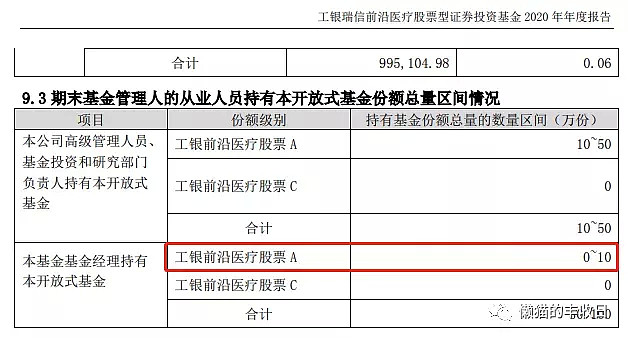

然后就是2020年下半年,赵蓓又买了0~10万份工银前沿医疗,并持有至今。

但你说赵蓓有高位赎回吗?

不得而知。

当时的情况稍微有点复杂,2020年一季度,因为疫情原因,医药股有过一波大跌。

一季度末时,工银前沿医疗的股票仓位也从88.4%降低至80.34%。

之后,医药股绝地反击,一直涨到2020年8月份。

究竟是一季度恐慌时赎回,还是二季度上涨时赎回,也不得而知。

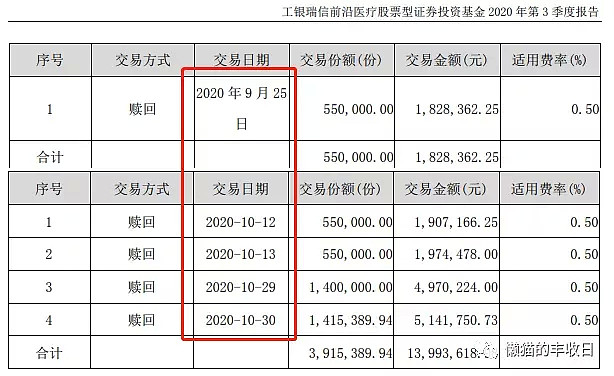

而从工银瑞信这位管理人的角度来看,跟中欧基金的情况比较相似,都是在疫情期间认购,比较大的区别是,卖的比中欧更早。

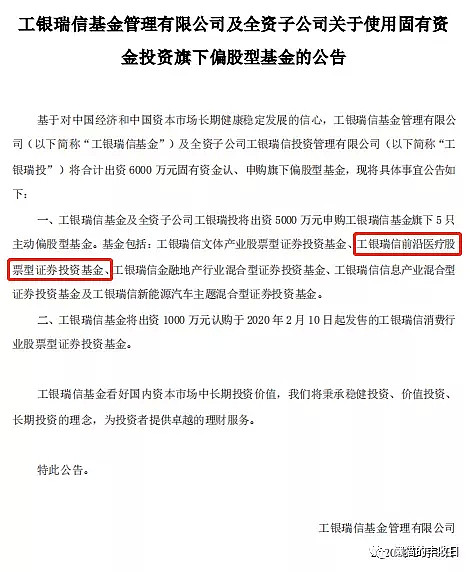

2020年2月份,工银瑞信发了公告,认购工银前沿医疗。

2020年2月6日~10日,一共花了1000万元,认购了446.5万份。

不过,并没有约定持有期,半年多后的2020年9、10月份就全部赎回了(比中欧基金更早赎回),赎回金额1582万元。

在这段操作期间,工银瑞信赚了582万。以上大约就是“基金经理高位赎回自己基金”的真相。

02

为什么大家对传言这么敏感呢?看看这轮调整以来主要医药基金的表现就知道了,

亏损超过30%的基金不胜枚举,曲扬和杨桢霄的亏损幅度甚至超过了50%。

仅有2只医药主题基金赚了钱,前海开源中药研究精选A、安信医药健康A,这两只基金一个重仓中药,一个重仓低估值的医药商业,避开了主流医药股,而且规模不大,买的人少。

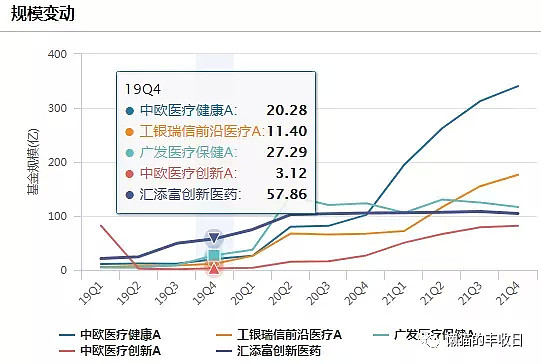

还有规模变动,2020年之前,规模最大的医药主题基金也就五六十亿,这之后,随着医药“赛道论”深入人心,医药主题基金规模迅速膨胀,已经有5只规模破百亿,后期买入的基民不少都被套牢了。

03

还有一个原因,医药高位时,基本没有医药基金进行严格限购、大比例分红等操作,以帮助基民减少损失。

2021年12月,赵蓓管的工银前沿医疗倒是限购了,但限购金额是1万元 / 日。

2021年1月,也就是中欧基金赎回前的1个月,中欧医疗健康对代销渠道限购了,但限购金额是10万元 / 日。

而且依然可以通过直销渠道大额购买,2021年8月,才对直销渠道限购到100万元 / 日。

2021年8月份,中欧医疗健康进行过一次分红,但分红比例不算高,每份分红0.1274元,占基金净值的(3.954)的3.2%。

反观白酒,2021年也大跌过,贵州茅台从最高点的2608.59元,跌到最低点的1525.5元,跌了41.5%,惨烈程度不亚于医药。

但在行情高点附近,张坤将易方达蓝筹精选的单日申购限额降至2000元、暂停了易方达优质精选(原“易方达中小盘”)的申购,还大比例分红,减轻了基民的损失。

说到底,基民有一个小小的心愿,希望基金公司、基金经理和基民同坐一条船,赚管理费的同时,也能在市场高位时提醒下风险。

能做到这一点,是谓“良心”。

比如董承非,2021年初的时候就频频提示风险,博得了不少好感。

但这真的很难,因为涉及到择时。

众所周知,公募2000多位基金经理,擅长择时的凤毛麟角。

还以董承非为例,他去年年初提示的风险,后面并没有应验,从年中开始,新能源迎来了一波大涨。

不管是基金经理,还是基金公司,没有谁能准确预判到每一次行情的涨与跌,所以很少有基金经理和基金公司会在高位提示风险。

但从行业或主题基金的角度,一旦基金规模达到一定高度,市场本身的容量有限的情况下,能拿出魄力大规模限购,也算是一个加分项。

04

这里引申开来,作为小散的基民,在缺乏专业判断的情况下,应该怎么办呢?

土办法,可能也是最有效的办法,看估值。

大树不可能涨到天上去,估值也不可能。

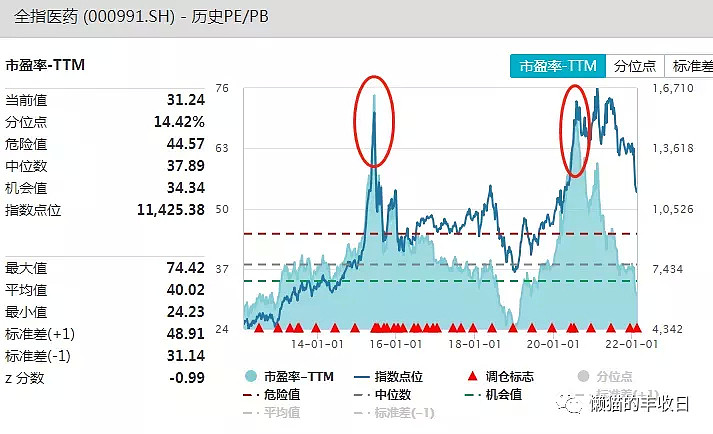

比如全指医药,2020年8月份的时候,估值(PE)就接近2015年的高点。

再想想2015年6月后,医药股杀估值足足杀了3年半,2020年8月时,就应该想到“现在买医药基金,未来几年的收益可能不会好”。

现在嘛,全指医药的估值(PE)是31.24,低于过去10年的平均值(40.02)。

PE百分位是14.42%,估值只比过去10年中14.42%的时间高。

从估值上看,似乎不是很高。但医药的业绩也大不如前了,市场的一致预期是今年增长2.25%,明年增长17.43%。

即使业绩预期变成现实(医药的业绩也有可能比预期低),那明年的估值也只是达到历史最低值附近。

没有景气度加持,医药基金能否“V型反转”,很难说。

所以,即使有心抄底,也要做好打持久战的准备。

另外,就是基金选择的问题。

懒猫以前分析过,规模破百亿后,规模越大,基金越难创造高收益,行业或主题基金的天花板比全市场选股的基金更低,要尽可能避开那些规模大的基金。

比如医药主题基金,重仓单一行业,波动大,医药行情不好的时候很少有基金能幸免,比如这次就基本全军覆没。

不要存有侥幸心理,认为自己选的医药基金能逆势上涨。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64