日常开支飙升拖缓购房进度,澳洲房价跌了个“寂寞”?

- 今日导读 -

如今澳洲已进入加息周期,各地房价进入回调阶段,可购房者们的脸上不仅不见一丝喜悦,反而眉头紧锁,黯然神伤。菜越来越贵,油也逐渐加不起,这些日常生活中看似不起眼的必要开销却让澳洲人苦不堪言,不断消耗着普通老百姓的“辛苦钱”......

房价跌了个“寂寞”

澳储行持续加息导致各地房价应声下跌。

根据CoreLogic的数据显示,悉尼房价在过去四周里下跌1.9%,为四十年来的最快跌幅。而墨尔本的房价则出现了1.2%的跌幅,布里斯班也下跌了0.6%。从全澳来看,房价在同一时期出现了1.2%的下滑。

“自从1980年代以来,我们从没见过悉尼的房价跌得这么快,”AMP Capital的首席经济学家Shane Oliver说。可即使这样,也并不意味着买房变得更加容易了。

随着生活成本的增加,虽然房价确实下跌不少,但在澳购房者的日常开销却比以往大得多,存储首付仍然是个“大难题”,只能为了存钱而“缩衣节食”。

日常开销大幅增加

对于澳洲人来说,生活必需品的价格仿佛“串通好了”一样,在不知不觉间逐渐水涨船高。

国际形势风云突变,却在无形中苦了澳洲的普通老百姓:汽油越来越贵,能源账单上的数字让人惊愕,本就难以负担的房租还在不断挑战租客们的“底线”。

不仅如此,澳洲近期的洪涝灾害大大影响了农作物的产值,让生活中必不可少的蔬菜也是涨了又涨。

为了控制通货膨胀,澳储行迫不得已加快了涨息的脚步,以此来抑制消费。

可正是这一举措在无形中加重了房主们的还款负担,同时让购房者的借贷能力大大降低。

来自Equilibria Finance的贷款经纪人Anthony Landahl表示,不断上涨的生活成本,特别是蔬菜和通勤费用的增加,在很大程度上影响了购房者的借贷能力。

而他的许多客户也都在想尽办法减少日常开销,像下馆子和充会员这类娱乐消费是最先削减的开支。

来自墨尔本40Forty Finance的董事Will Unkles也表示,任何身负房贷的人现在都不敢乱花钱,每次在消费之前一定要抉择这个开销到底是必要的,还只是自己想要的。

“他们也许之前想换一辆更好的车,或者是去高级餐厅吃一餐昂贵的饭,但现在这些都已经与他们无缘了,”Unkles说。

购房者借贷能力下降

也许有很多人觉得,房价下跌之后要交的首付更少了,是不是意味着首付更好储蓄了呢?

其实这是一个误区,RateCity近期的报告指出,虽然较高的利率环境意味着你的储蓄账户有更多的回报,而较低的房价又意味着较少的首付,但像通货膨胀、工资增长以及生活成本等这些因素都会制约存储首付的时间。

那么,如今存储首付到底需要多久呢?

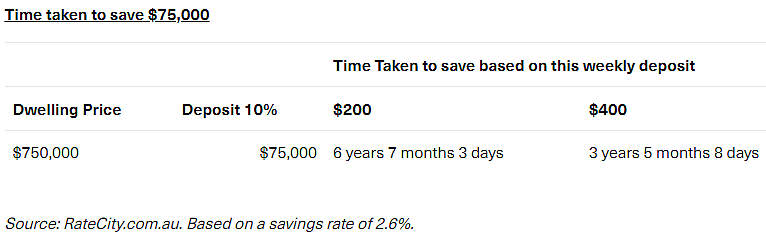

如果你想买一套价值75万澳元的房子,并攒下10%的首付,那么总共就需要储蓄7.5万澳元。

假设你有能力每周将200澳元存入利率为2.6%的储蓄账户中,且利率没有进一步波动,那么存下7.5万澳元需要6年零7个月。

如果你能将每周的存款提高到400澳元,那么需要3年零5个月。

不仅如此,利率提高虽然让房价下跌,但购房者还需要考虑到自己的借贷能力。

而且就算获得了住房贷款,后续不断增加的还款额也是一笔数额不菲的开销。

但也有好消息,更高的利率会让储蓄账户中的存款更有收益,虽然需要偿还的房贷增多,但与此同时账户中的存款也在变多,这样可以更接近自己的存款目标。

- 今日结语 -

作为普通老百姓,房价涨跌影响着我们的购房能力,日常生活中的必要开销也时时刻刻约束着我们的消费能力。

不过只要在日常生活中节约一些,利用好房价回调的大环境,买房其实也并不是件难事。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64