五度加息+燃油税恢复,下个季度你的账单支出恐创新高(组图)

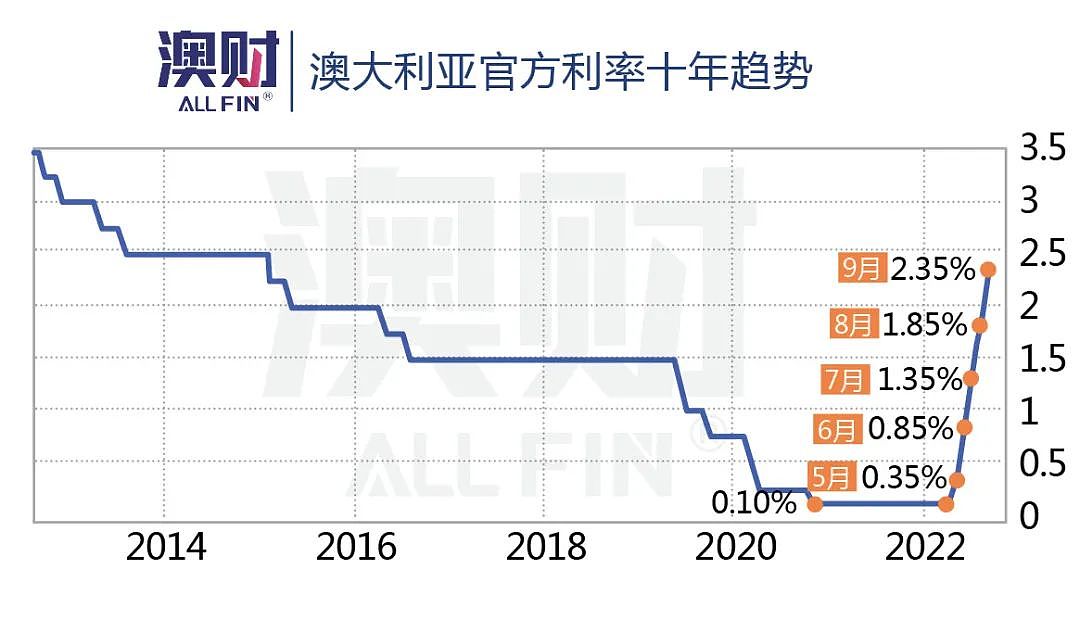

一如市场预期,9月6日澳联储(RBA)进行了今年以来的第五次加息,继续上调官方利率50个基点至2.35%,为2015年初以来最高水平。

如果你家的房贷金额为75万澳元,根据比价网站RateCity的计算,未来的月供将较上次加息后再增加216澳元,相比4月未加息时则将增加922澳元。

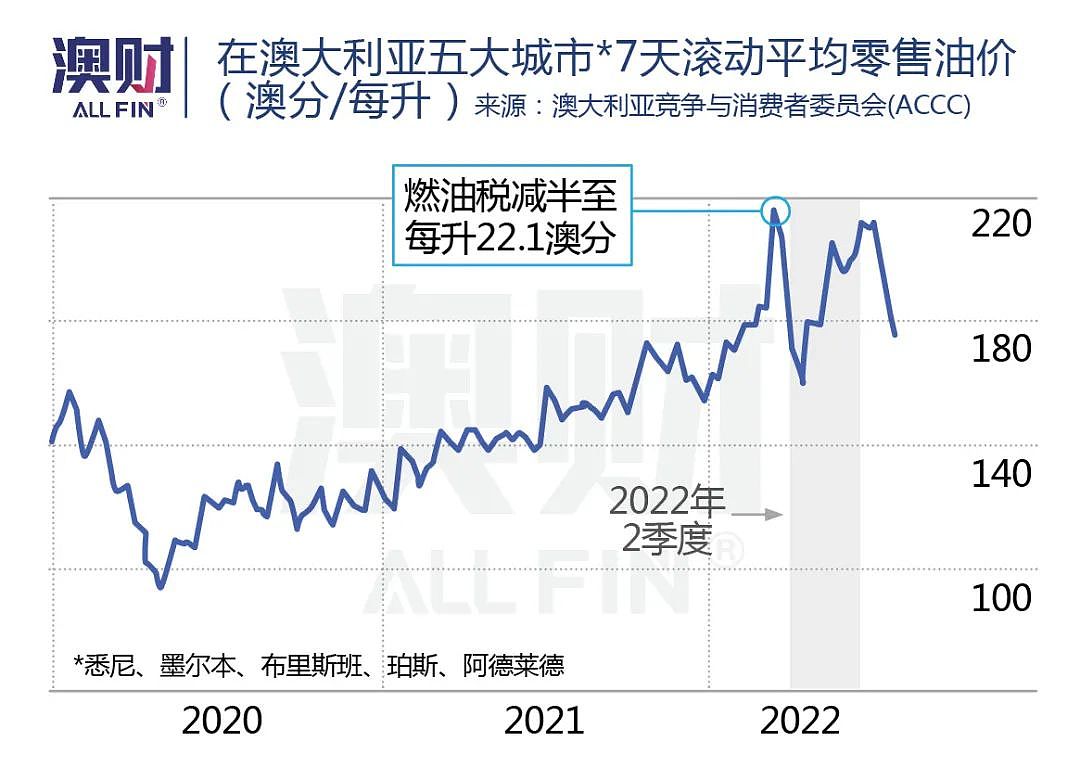

“火上浇油”的情况是(确实也与油有关),到本月28日,联邦政府为期6个月的燃油附加税减半征收政策就要结束,汽油价格将每升上涨25澳分。

很多家庭或许现在感受还不太明显,但央行加息步伐并没有结束,今年年底前大概率会上升到2.85%,更高的预期甚至为3.2%;而随着欧佩克 +(OPEC +)在9月5日的部长级会议后意外宣布减产,导致石油价格又出现反弹。

在今年的最后一个季度,澳大利亚的家庭消费很可能将出现两极分化:对于没有房贷且储蓄充足的家庭来说,一切好像都没有改变;但对于那些仍要为大额房贷还款的家庭而言,则会逐渐体会到支出的紧张感。

燃油税回升,物价又要涨

燃油附加税削减是在上届莫里森政府时期开始实施的,当时由于东欧战事导致全球油价飙升,为了减轻民众的生活负担,制定了为期六个月燃油税削减政策,新政府上台后也保留了这一政策。

从目前的信息看,新任国库部长吉姆•查尔默斯(Jim Chalmers)已经决定按时结束燃油附加税削减,不过他也要求澳大利亚竞争和消费者委员会(ACCC)和相关的供应商在未来几周密切关注汽油价格走势,“以确保任何上涨都是合理的。”

9月29日开始,适用的燃油附加税将每升上调23澳分,加上商品和服务税(GST),实际上调幅度将为25.3澳分。

新财长认为,最初为期六个月的燃油税削减计划使政府的预算收入减少了30亿澳元,考虑到可负担性的问题,该计划不应继续。

反对党——自由党领袖彼得·达顿(Peter Dutton)则认为应该推迟取消燃油税削减,以免“加重家庭预算的压力”。

在ACCC汽油市场的季度报告中显示,由于全球供应中断和需求飙升,澳大利亚炼油厂在第二季度的利润率增长了逾200%。

6月份,布里斯班Ampol Lytton炼油厂的利润率达到“前所未有”的每桶32.96美元,而位于吉朗的Viva Energy也公布了每桶30.8美元的利润率。

ACCC报告显示,第二季度,5个最大首府城市的平均汽油零售价格为每升188澳分,相比2021年第四季度上涨25.2澳分。

燃油税的恢复不仅会推高油价,根据国库部自己的计算,这将推高年度广义通胀率上升0.25个百分点。

这意味着除了日常车辆加油需要支出更多,许多商品的生产和运输成本也会增加,最终将反映到物价上,这也必然导致澳联储的加息潮停不下来。

房价下跌、月供上升,生活方式难保障

由于燃油税将在9月29日恢复,其影响将在今年的最后一个季度才逐步体现。

然而,澳联储加息的影响,却随着每个月银行利率的上调,已经显著反映在澳大利亚的房地产市场。

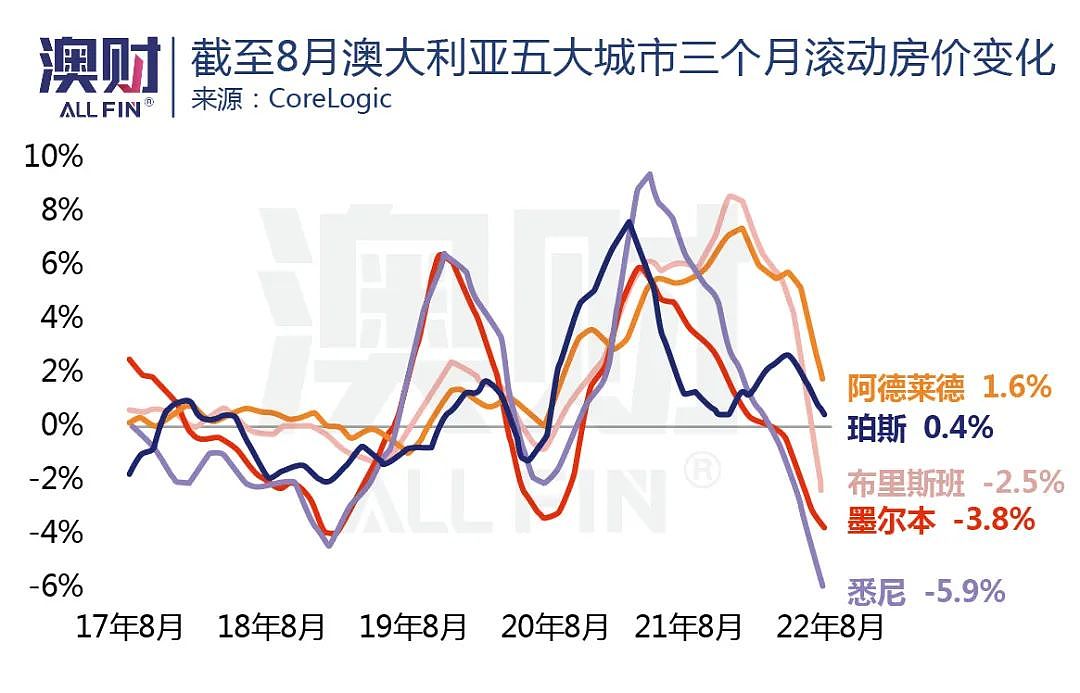

根据房地产数据机构CoreLogic的房价指数,目前悉尼、墨尔本和布里斯班房价下挫的速度和幅度都已经超过大流行爆发初期和2018年房市寒冬的水平。

澳大利亚8个首府城市的房价均从峰值下跌,其中悉尼的跌幅已经达到7.4%,墨尔本为4.6%,布里斯班2.6%。

上个月还显坚挺的阿德莱德和珀斯也均出现小幅下降。

对于很多有房贷的家庭来说,5月份第一次加息0.25%和6月份加息0.5%,此前在月供还款上还没有明显变化。

如果贷款额为75万澳元,每个月上升的负担也不过300澳元左右。

但到今年12月或者明年1月,如果官方利率上升到3%左右,75万房贷的月供还款额将每月增加超过1000澳元(即每年1.2澳元元)。

加上汽油价格的上升,以及可以预见的天然气价格上涨,未来包括电价、食品和许多其他生活成本都将显著上升。

对于一些夫妻两人都有稳定工作,目前仍然可以享受自由的消费,无论是每天的咖啡、红酒,还是服装、电子产品。

但到了圣诞节,这种情况恐怕就要改变。

RateCity 通过模拟一个年收入为 10万澳元的人的贷款情况,来看利率上升对生活水平的影响。

他们假设这个人没有孩子,也没有其他债务,在2020年9月以 2.69% 的浮动利率贷款约75万澳元。

快进到今天,这个人的贷款规模为71.5万澳元,官方利率上升到2.35%,其房贷浮动利率将到 4.94%;估计收入可能增长到 10.5万澳元。

这表示,根据房贷压力测试,他的收入必须再增加5538澳元,也就是5%,才能通过测试。如果现金利率在明年升高到3.35%,他的收入则必须上升到12.4万澳元,才能抵销房贷还款的上升,以维持和目前同样的生活方式。

不仅如此,因为房价的持续下跌,将会严重打击购房者的消费信心,到底他们在花钱上更加“束手束脚”。

有无房贷差别大

当然,也并非所有的人生活都是如此。《澳大利亚人(The Australian)》专栏作家、知名财经作者罗伯特·戈特利布森(Robert Gottliebsen)通过自身经历告诉大家,有一些人实际在等待利率上升导致的房价下跌。

他希望一位房地产中介帮他出售在墨尔本沿海小镇的度假屋。中介告诉他,因为每个人都预计房价要跌,如果不降价10%,就没有人会对这个房产感兴趣。

但是,一旦降价10%,他保证会有买家蜂拥而至,通过拍卖可以把价格抬高到降价前的心理价位。

事实上,全澳大约 20% 拥有房产的人不仅没有住房贷款,并且还有大量储蓄。这些人往往是年龄超过50岁的中产以上阶层。

在整个大流行过程中,他们的房产价值已经上升了20%甚至更多。

对于这个群体来说,尽管他们可能不得不帮助他们的孩子(充当“父母银行”),但是仍然可以保障当前的生活水准。

而他们的孩子,哪怕有一份薪水不错的工作,只要在大流行期间购买了房产,背上了房贷,恐怕就会觉得“压力山大”。

如果澳大利亚的房价在未来18个月内持续下跌,较之高峰跌幅达到20%,他们很有可能要面临“房贷陷阱”——房屋价值低于购买房产的抵押贷款未偿还金额。

为了避免这样的情况发生,RateCity的专家建议,购房者可以考虑尽快采取行动,和更多贷款方接触,寻求更低的浮动利率和更高的返现奖励。

千万不要等到自己的房产陷入“房贷陷阱”,这很可能会给个人造成严重的财务困难甚至违约。

毕竟,油价上升将会推高通胀,而通胀不止,加息难停。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64