重磅!放弃中国籍?请你先交税!“弃籍税”或将在中国落地...(组图)

就在刚刚过去的周末,一张来自PPT的图片刷爆了海外华人的朋友圈。

究竟是什么图片会有这样的“魅力”?就是这张——

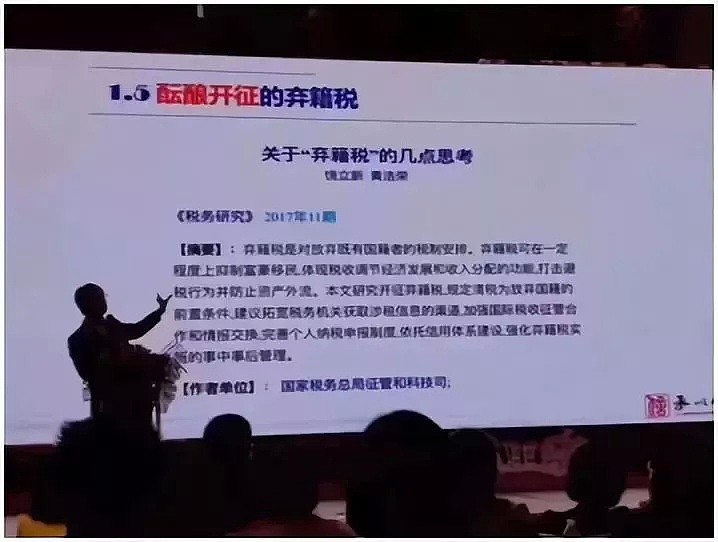

根据PPT图片上的信息,这是一次分享活动,演讲主题是《酝酿开征的弃籍税》,作者是国家税务总局征管和科技司的税务官员。

PPT上的字看不清没关系,"这才是新西兰"(微信: zhecaishinz)帮您整理出来了。

Q关于“弃籍税”的几点思考A

摘要:弃籍税是对放弃既有国籍者的税制安排。弃籍税可在一定程度上抑制富豪移民,体现税收调节经济发展和收入分配的功能,打击避税行为并防止资产外流。本文研究开征弃籍税,规定清税为放弃国籍的前置条件,建议拓宽税务机关获取涉税信息的渠道,加强国际税收征管合作和情报交换,完善个人纳税申报制度,依托信用体系建设,强化弃籍税实施的事中事后管理。

弃籍税,顾名思义,这似乎是针对有移民海外倾向的人的,难道政府要对这部分人开始强化监管了?

其实,这个演讲中提到的“弃籍税”可能并非是国际税务中典型意义上的弃籍税。

事实上,在西方国家中真正用“弃籍税”这个名称的只有美国一家,这主要是由美国特殊的税收制度决定的。

美国弃籍税答:不管是绿卡或公民,一旦选择放弃美国合法身份,只要拥有相当身家,都不可避免的面临申报弃籍税(Expatriation Tax)要求。对绿卡持有者来说,如果在过去15年中持有绿卡长达8年,并且符合“适用弃国者”(Covered Expatriate)的定义,则需要与美国公民放弃国籍一样,缴纳弃籍税。美国《英雄收入资助及救助法案》生效。该法案提出了一个“退籍视同财产销售”的原则。如果你退出美国国籍,退籍时的所有财产都被视同在退籍的前一天以公允市价出售。这个时候产生的出售所得或者损失就得缴纳个人所得税。

再来看回中国酝酿的“弃籍税”。《中华人民共和国个人所得税法修正案(草案)》拟修改的个人所得税法第十二条增加规定:

纳税人因移居境外注销中国户籍的,应当在注销中国户籍前办理税款清算。

这个条款在财政部部长的草案说明中没有正面提及,受到的关注度其实并不太高。但其中包含的特殊意义却不容忽视。

最初中国税收征收管理法推出的是阻止欠税的纳税人或者其法定代表人出境的规定。

这一次个人所得税法修正案草案提出了退籍清税的概念,纳税人如果注销中国户籍,需要在退籍前了解此前的应纳税款。

具体的结清税款包含的内容是:结清应纳税款、滞纳金、罚款等,理论上也应该允许提供担保。

所以,国家税务总局征管和科技司所讨论的“弃籍税”,不同于西方国家的弃籍税。

然而,未来中国会不会向西方看齐,推出真正意义上的“弃籍税”呢?可能性很大,因为PPT上说了,“弃籍税”的好处有:

· 抑制富豪移民

· 调节经济发展和收入分配

· 打击避税行为

· 防止资产外流

何乐而不为呢?

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64