三问澳联储!美中经济调控已转向,鹰派RBA还在犹豫?(组图)

大家好,欢迎收看今天的《澳财首席说》,我是博满澳财的首席投资官魏睿昊。

就在昨晚凌晨,美国通胀连续下降,美联储暂缓加息,中国央行甚至出现降息操作,但RBA似乎显得异常的鹰派。

显然,澳大利亚的货币政策似乎出了一些问题,直接的结果是导致澳洲对通胀的控制不大好,甚至民间怨声载道。

澳大利亚的货币政策到底出了什么样的问题呢?今天我们从三个角度问一问澳联储,澳洲的货币政策到底应该怎么办。

问题一:澳联储的货币政策标准是什么?

首先要质问的就是,澳联储的利率水平,或货币政策的标准究竟是什么?

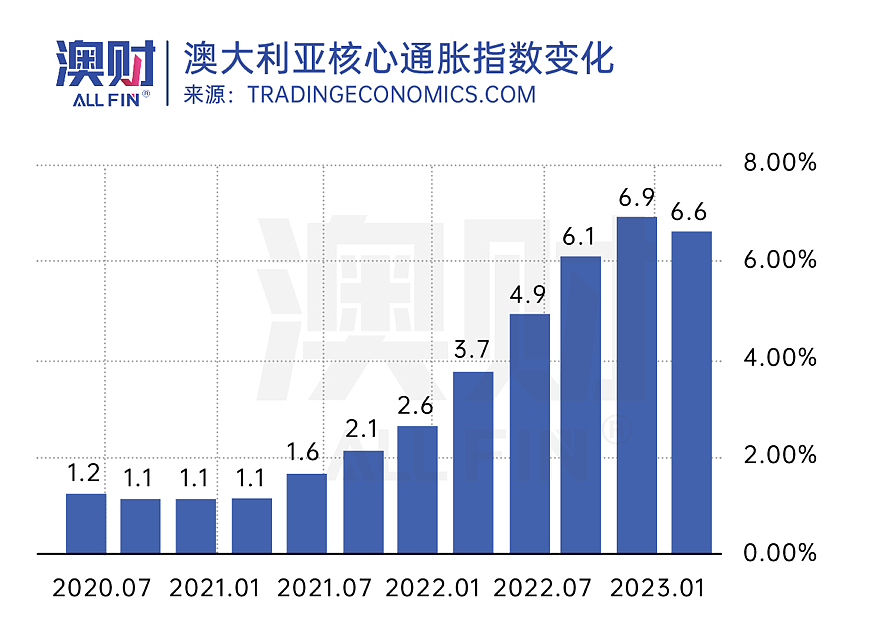

澳联储一开始只关注基本的通胀,但在基本通胀逐渐得到控制,或者说在去年底达到高潮而今年以来澳洲CPI有放缓的迹象后,澳联储也曾在4月暂停了加息。那个时候市场的判断是,随后加息的节奏会逐渐放缓。

但是在5月份,澳联储突然180度大转弯,表示核心通胀问题和就业问题依然非常严重,所以要继续加息。

而最新的数据显示,在6月份之前,确实单月的通胀出现了小幅的上涨,澳洲的核心通胀其实有所放缓,但这个时候澳联储却一再说通胀过高,所以6月份再进一次加息。

在这个不断往复的过程中,我们看看,澳洲央行或澳联储对于加息的标准到底是什么?

最初,澳联储曾说过美国通胀高,但中国的通胀不高,而澳大利亚在两者之间,所以我们可以比美国稍微松一点。

如果这个说法正确,那么随着美国通胀不断地下滑,以及中国目前通胀非常低,甚至央行要进行降息,从中期的展望来看,澳联储应该是可以退一步的,但显然它已经抛弃了这个思路。

再直接看通胀数字,虽然最新的报告显示,通胀数字稍有反弹,但整体的趋势是明显的向下,而且我们最近看到不同产品的价格在回落。而今年下半年,澳洲通胀很有可能进一步下滑,所以我们还是要转到核心通胀的问题。

目前这些举措,都让市场非常的不理解,澳联储的方向到底在哪儿?这也导致,在五月的加息之前,整个市场其实都不相信澳联储会再加息。

这进一步体现,从去年年初至今,澳联储的沟通存在着非常严重的问题,或者说澳联储在做货币政策决定的时候思路不够统一,直接的影响就是对通胀控制的不够好。

为什么?

因为很多时候当市场是开放的经济体,金融市场比较透明的状况下,只要央行表达出较明确的未来利率的走向,就会很快反射到市场上,并不需要等到加息的那一天,而会提前两到三个月。

但现在,没有人知道澳联储接下来两三个月要干什么,这直接导致市场的猜测情绪很高,市场的波动非常大,而澳联储对通胀的控制又不太有效。

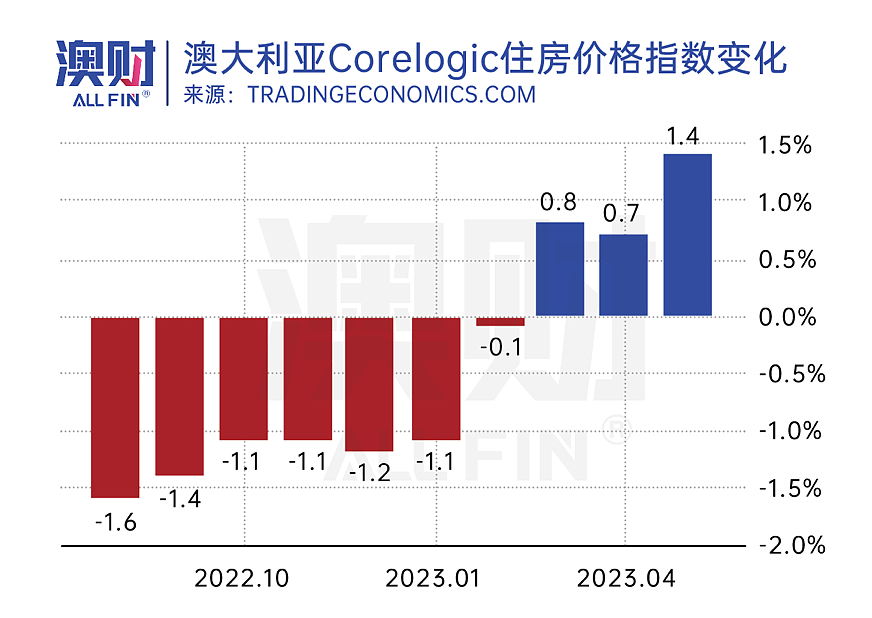

如果我们去看澳洲的通胀,今天刚公布的就业数据显示澳洲的失业率又有所下降,甚至房价还在过去的两个月连续上涨。这种种的迹象都表示,澳联储控制通胀的能力比较糟糕。

问题二:澳联储到底能不能控制住通胀?

那么,我们不得不问第二个问题:澳联储到底能不能控制住通胀?或者说,澳联储还有多少弹药真的能控制住通胀?

我们知道,澳大利亚的通胀的实际情况和美国比较类似,通胀基本由两个因素导致:

一是在疫情中的过多刺激政策带来的额外流动性。在连续的加息和缩表之后,流动性正在从市场上消失;

二是供给端的问题,也就是原材料和劳动力价格的上涨。而原材料价格的上涨很大程度是因为疫情中的供应链断裂,而这个问题在去年下半年到今年初得到了放大。

但是如果我们去观察目前全球供应链的情况,比如最大的制造业国家中国,其原材料供给不足或供应链断裂所带来的通胀问题都不再存在,那么澳洲的原材料和基本商品的供应链问题也就自然消解了。

另外一边是劳动力的问题。几年的疫情,导致澳大利亚人口的增长幅度较明显的衰落,需要更多的人口进入澳大利亚来增加劳动力市场的供给,这最终是会压制工资的连续增长。但很多数据显示,最近澳洲入境的人口净流入增长得非常快。

那么如果保持这个势头的话,在未来的三到六个月内,澳大利亚劳动力市场可能会缓解。而且大量的加息和很多企业的裁员也将会逐渐显现一些威力,这个在美国得到一定程度的证明。

因此说,供给端的核心问题,第一这不是RBA可以解决的;第二它正发生一些变化。那么RBA在过去的一段时间,由于自己对通胀走向的错判,以及和市场沟通的不通畅,使得对需求端的压制显然不够,迫不得已在全世界可能进入到加息尾声时,才表露出特别鹰派的姿态。

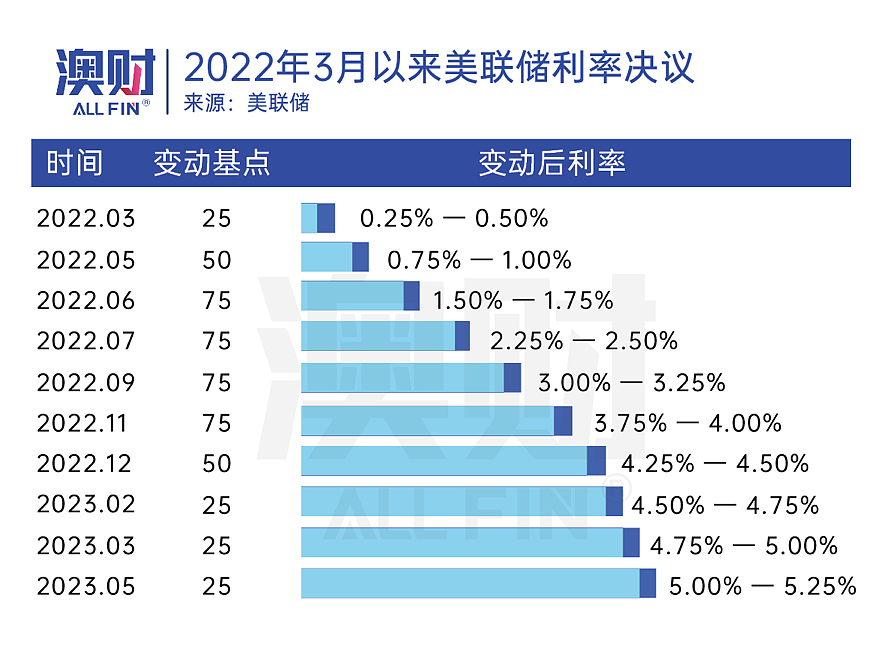

如果把这些跟美联储对比,可以看到比较明显的差别。美联储第一次加息加了25个基点,随后就快进到一次加息50、甚至75个基点。但今年后,加息的速度已经明显放缓,每一次加息幅度下降到25个基点。

其实这才是正常的加息周期,开始发现通胀抬头的厉害,立刻快速加息,随后逐渐放慢节奏,最后消减。

而澳联储的加息节奏则相反,一开始表示不要加息,又突然开始加息,中间还停了一次,本来应该进入加息尾声,并放缓加息,甚至逐渐淡出加息,但反而加息的鹰派声音特别的强烈,整个节奏真是稀烂。

问题三:鹰派RBA还在挽回恶果?

这个就是我们最后想说的第三个问题,澳联储的反应是滞后的,这一次货币的政策也可以看出为什么今年早些时候,澳大利亚政府也对澳联储有些不满,甚至提出了要对澳联储进行一些改革。

这也不是没依据,从实际效果来看,如果把现任的澳联储主席Philip Lowe和前任的Glenn Stevens比较,水平高低非常的明显。

RBA在Glenn Stevens治理之下,以全球发达经济体中第一个行动而著称,而且是效果显著,每次都让澳洲跑在了全球市场的前面,给了市场正确的信号。

无论是在08年金融危机出现后,澳联储的急速降息,还是在市场逐渐走出金融危机之后,澳联储第一个加息来控制经济过热,Glenn Stevens的治理效果都非常明显。

回到今时今日,且不管澳联储在过去做了什么,截至目前,澳大利亚所面临的问题,其实是对通胀控制有所滞后造成的,所以澳联储有很大的概率,在未来还会有几次加息。

但是如果我们看美国的通胀和经济的走向,在这次的通胀和加息过程中,美国明显是走在澳大利亚之前。澳大利亚所有走势的模式和美国非常接近,只是它通胀的幅度确实要更低一些。

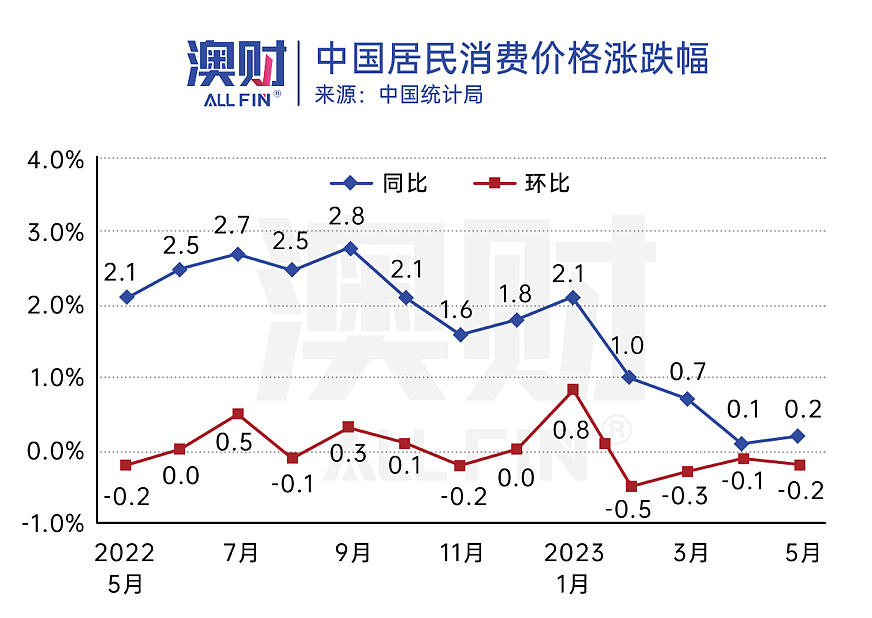

从这个角度看,未来三到六个月澳洲通胀下降的概率比较大。另一方面,我们可能看到中国有通缩的风险,也可以看到进口原材料价格的通胀压力正在逐渐地褪去。

种种迹象表明,未来全球的通胀会逐步进入尾声,并且逐渐消减。

在此种情况下,澳联储可能并不需要额外加太多的息,但为了控制目前的通胀水平,它不得不在未来再来1到2次的加息,这也是大家彼此要一起面对的。

在某种程度上,澳联储目前鹰派的说法就是为挽回之前干预的太晚所留下的恶果。

好了,以上就是今天《澳财首席说》的所有内容。

预告:在6月20日(下周二澳洲东部时间下午2点),我们会做一场线上分享会,主要针对目前澳大利亚的宏观经济状况,以及在澳洲未来可能还会加息的情况下,我们还可以选哪些合适的投资策略。

同时我们也给大家分享,在当前的经济环境下,有哪些可以选择的收益类产品,以及我们过去的成功操作经验。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64